Сложившийся подход к финансированию общеобразовательных услуг в России представляется недостаточно эффективным. В частности, это вызвано отсутствием эффективных инструментов бюджетного планирования, недостаточной количественной взаимосвязью между бюджетными расходами и результатами использования бюджетных средств, отсутствием мониторинга, проводимого на постоянной основе и позволяющего оценить эффективность государственных расходов на образование, а также низкий уровень ответственности и инициативности субъектов бюджетного планирования, отсутствие заинтересованности в экономии бюджетных средств.

Так, в действующей нормативно-правовой базе предполагается лишь представление отчетности о выполнении задания. В настоящее время для повышения эффективности расходов бюджета на общее образование требуется совершенствование механизма финансирования образовательных учреждений для чего необходимо предпринять следующие шаги:

- оптимизация расходов бюджетов на образование;

- повышение качества бюджетного планирования,

- обеспечение зависимости выделяемого объема финансирования от результатов деятельности образовательных учреждений;

- проведение мониторинга результативности бюджетных расходов на образование и оценки их эффективности.

Реализация предложенных направлений совершенствования механизма финансирования образовательных учреждений предполагает проведение ряда практических мероприятий, позволяющих повысить эффективность бюджетных расходов на финансирование системы образования.

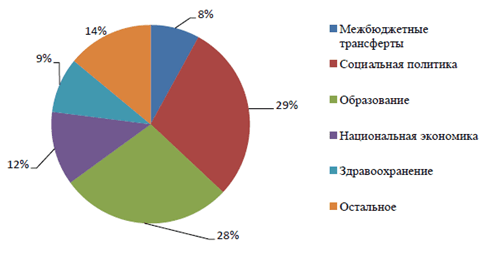

С целью наиболее объективного подтверждения изложенного материала, обратимся к структуре расходов областного бюджета Ярославской области по разделам классификации расходов бюджетов (см. рисунок 1):

Рис. 1. Структура расходов областного бюджета Ярославской области за 2019г., %

Исходя из данных, представленных в диаграмме, образование наравне с социальной политикой составляют основную долю расходов областного бюджета с показателем 28%, что составляет порядка 15 млрд. рублей.

Для повышения эффективности бюджетных расходов требуется комплексная реализация предложенных мероприятий. Несмотря на рост бюджетных расходов на образование, проблема дефицита бюджетных средств сохраняется, что предполагает объективную необходимость оптимизации бюджетных расходов на образование. Так, в России сложилась практика финансирования гимназий (лицеев) по повышенному нормативу, а это не всегда обеспечивает результативность их деятельности. В связи с этим предлагаем осуществлять финансирование дополнительной усложненной образовательной программы. При этом для программы должны быть четко установлены ожидаемые результаты. При разработке образовательной программы должны быть заданы все ключевые характеристики конечного результата реализации программы: количество учащихся, критерии эффективности и качества предоставляемых услуг. Многофункциональность образовательной программы и надлежащий контроль за ее реализацией позволяет рассматривать ее инструментом планирования, качества, эффективности предоставления услуг учреждениями, реализующими усложненные образовательные программы. Все это даст возможность установить взаимосвязь между ожидаемыми результатами реализации программы и объемом требуемых для этого ресурсов, что усиливает эффективность, как планирования, так и использования бюджетных средств.

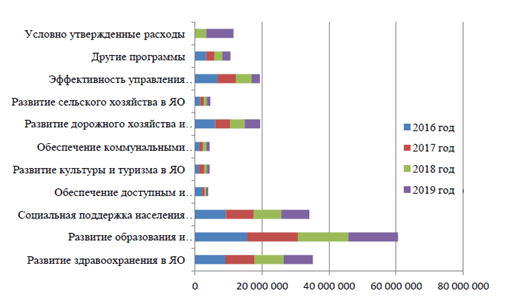

Далее рассмотрим структуру расходов областного бюджета в разрезе государственных программ на 2016-2019 годы, тыс. руб. (см. рис. 2):

Из данных диаграммы видно, что сфера образования является одной из приоритетных в структуре государственных программ Ярославской области. В период с 2016 по 2019 годы государственные программы на образование будут реализованы в сумме 60 миллионов рублей, что является максимальным показателем с отрывом в 22,5 миллионов рублей от идущего на втором месте расхода на поддержку населению. Из отрицательных тенденций можно выделить уменьшающиеся объемы финансирования на сферу образования в абсолютных величинах.

Рис. 2. Государственные программы Ярославской области на 2016-2019гг., руб.

Одним из основных направлений совершенствования механизма финансирования образования является повышение эффективности распределения средств бюджета на образование. В настоящее время в Российской Федерации при планировании бюджетных расходов на образование практически не учитываются результаты деятельности образовательных учреждений, достигнутые в предыдущем финансовом году.

Обеспечение зависимости выделяемого объема финансирования от результатов деятельности образовательных учреждений требует изменения методологического подхода к формированию расходов с учетом критерия результативности использования бюджетных средств. В этом случае, могут быть применены следующие инструменты: формирование объемов бюджетных ассигнований на оказание услуг необходимо увязать с результатами деятельности учреждений в рамках конкурсов, рейтингов, проводимых в разрезе субъектов бюджетного планирования. Считаем, что данная мера создаст стимулы для повышения результативности деятельности образовательных учреждений, так как при распределении бюджетных расходов на очередной финансовый год будут учитываются результаты деятельности предыдущего года.

Соответственно, планирование бюджетных расходов на общее образование в части оказания образовательных услуг, рассчитывается:

Робщ = Рн + Рр (1),

где: Робщ – величина общих расходов на образование;

Рн – расходы на образование, определяемые по подушевому нормативу, т.е. в зависимости от численности учащихся;

Рр – расходы на образование, определяемые в зависимости от результатов деятельности.

Так, расчет необходимого объема бюджетных расходов для конкретного образовательного учреждения осуществляется по средствам механизма нормативного подушевого финансирования. Образовательные учреждения в рамках отдельного публично-правового образования ранжируются в зависимости от достигнутых результатов деятельности и получают дополнительный объем финансирования пропорционально достигнутым результатам.

Используемые в настоящее время показатели для оценки эффективности бюджетных расходов на общее образование обладают рядом существенных недостатков. В качестве альтернативы считаем возможным использовать показатели, отражающие конечный социально-экономический эффект от произведенных бюджетных расходов в сфере общего образования.

Система показателей строится по схеме:

- выбор показателя, характеризующего расходы бюджета на достижение результата;

- определение соотношения расходов бюджета на достижение конечного результата с самим результатам.

- сравнение данного соотношения, например, средним по региону, которое производится путем деления, результатом которого является коэффициент, значение которого больше единицы свидетельствует об эффективности, в случае если значение коэффициента меньше единицы, то эффективность невысокая.

Показатели оценки эффективности расходов в обобщенном виде характеризуют деятельность органов управления в сфере образования.

Использование механизмов результативного управления позволит усилить контроль за государственными и муниципальными расходами на образование, ограничить их рост и повысить качество предоставляемых услуг.

Предложенные направления совершенствования механизма финансирования бюджетных расходов на образование создадут основу для повышения обоснованности и результативности расходов бюджета на образование и позволят повысить их эффективность.

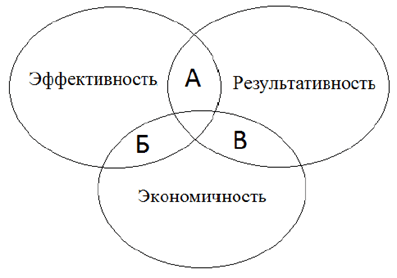

Наряду с понятием «эффективность» стоит рассмотреть понятие «результативность». Если принцип эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности), то результативность – это соответствие фактических значений тем, которые были запланированы и данное понятие никак не регламентировано законодательством. Для того, чтобы понять как понятие результативности и эффективности пересекаются обратимся к следующему рисунку (см. рис. 3):

Рис. 3. Взаимосвязь показателей эффективности использования бюджетных средств

В данном рисунке 3 пересекающиеся зоны обозначены буквами. «А» обозначает связь эффективности и результативности с целями и задачами финансовой политики, относительно которых оценивается результат использования бюджетных средств. «Б» – связь эффективности и экономичности: условие эффективности – минимизация затрат на достижение планируемого результата, то есть экономичность. «В» - связь экономичности и результативности: минимизация затрат на достижение планируемого результата.

.png&w=640&q=75)