Бюджетные учреждения являются одной из самых представительных многочисленных групп организаций в Российской Федерации. Эти учреждения поддерживаются бюджетами разных уровней: федеральным, региональным или местным.

Через бюджетную сферу страны проходит более половины финансовых ресурсов, создаваемых в стране, что придает особый вес финансам бюджетных учреждений. Большинство бюджетных учреждений не имеют коммерческой подоплеки и имеют чисто социальную направленность. Иными словами, эти учреждения выполняют большую часть социально значимых функций, поддерживают стабильность социальной сферы жизни общества.

Исходя из современных реалий развития человечества и вытеснению результатами научно-технического прогресса всех остальных результатов развития человечества из повседневной жизни, на повестку дня встает вопрос, касающийся внедрения информационных технологий в сферу образования. В случае с Российской Федерацией, совмещающей процесс информатизации с процессом индустриализации, средств на развитие всех сфер общества может не хватить. В связи с этим в данной работе хотелось бы также сосредоточить внимание на том, что именно сфера общего образования может явиться как дверью в успешное будущее, в случае расставления правильных приоритетов, так и толчком пропасть в противном случае.

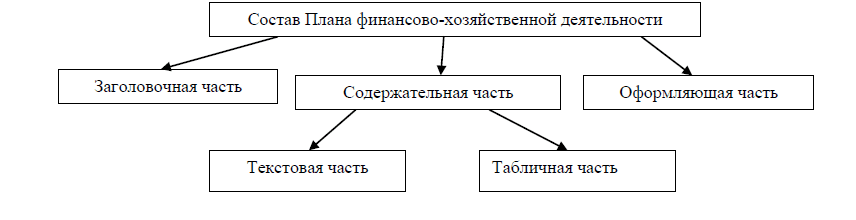

В целях обеспечения планирования и учета доходов и расходов в рамках единой бюджетной системы страны они классифицируются. Бюджетная классификация представляет собой группировку по однородным признакам бюджетных доходов и расходов, расположенных и зашифрованных в установленном порядке. Данная группировка в полной мере составлена в специфическом документе для бюджетных учреждений – Плане финансово-хозяйственной деятельности (далее – ПФХД). Понятие, порядок и правила составления данного плана регламентированы в Приказе Минфина России от 28.07.2010 N 81н (ред. от 30.10.2018) «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения».

В требованиях к плану финансово-хозяйственной деятельности указаны все необходимые пункты, обязательные к заполнению обеими сторонами процесса бюджетного финансирования – бюджетным распорядителем и бюджетным учреждением. Рассмотрим структуру данного приказа, как основу составления отчетной документации бюджетного учреждения (рис. 1).

Рис. 1. Состав Плана Финансово-хозяйственной деятельности

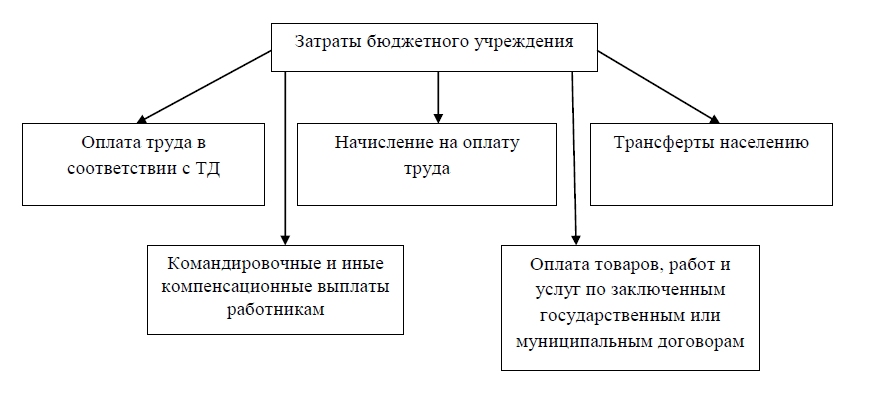

Затраты бюджетных учреждений почти всегда спланированы и их можно классифицировать:

Рис. 2. Классификация затрат бюджетного учреждения

Рис. 2. Классификация затрат бюджетного учреждения

Как правило основную часть затрат составляют затраты на оплату труда персонала в соответствии с трудовым договором. В случае с общеобразовательным учреждением, затраты на оплату труда составляют от 60% от всех расходов (в зависимости от масштабов деятельности школы). Данная статья чаще всего будет составлять менее 60%, если запланированы расходы на капитальное строительство или капитальный ремонт.

Планирование средств на финансирование бюджетных мероприятий, составление смет бюджетных учреждений в значительной мере основано на использовании нормативного метода планирования расходов и выплат. Нормы устанавливаются законодательными или подзаконными актами. Такими нормами являются либо денежное выражение натуральных показателей удовлетворения социальных потребностей (например, нормы расходов на питание населения в бюджетных учреждениях, обеспечение их медикаментами, мягким инвентарем и др.), либо нормы индивидуальных выплат (например, ставка заработной платы, размеры пособий, стипендий и т.д.), либо нормы, в основе которых лежа средние статистические величины расходов за ряд лет, а также материально-финансовые возможности общества в конкретно периоде (например, нормы на содержание помещений, учебных расходов и т.д.).

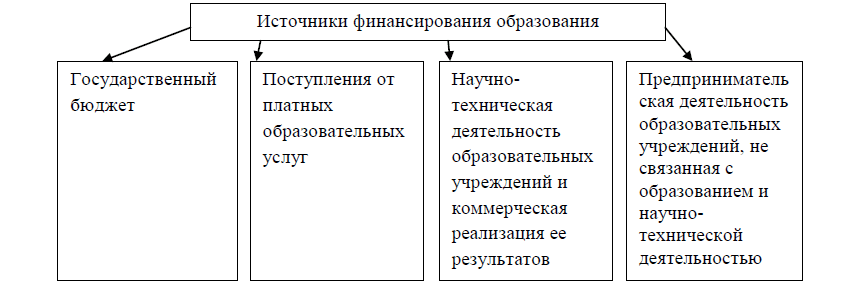

Для того чтобы сделать правильные выводы об источниках финансирования общеобразовательных учреждений, нужно охарактеризовать источники финансирования образования в целом (рис. 3).

Рис. 3. Источники финансирования образовательной сферы

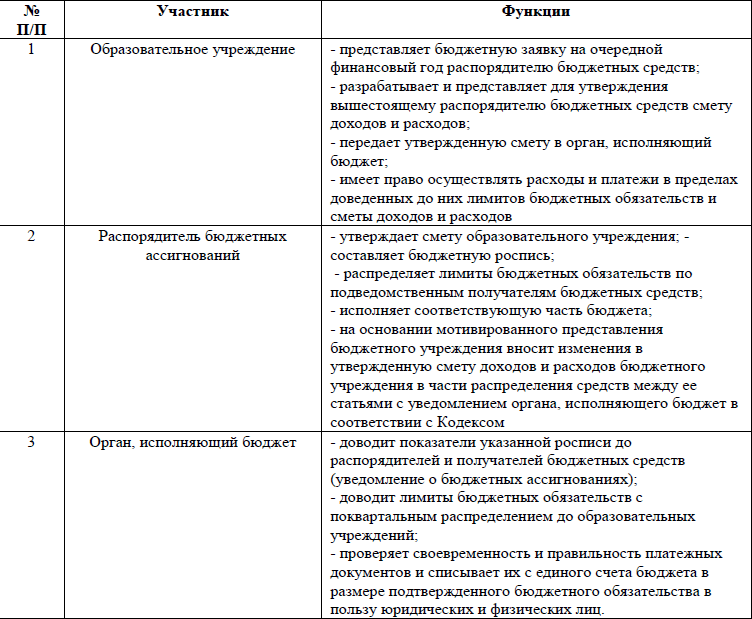

Современная система образования предполагает наличие трех участников в процессе распределения бюджетных средств бюджетной организацией (таблица).

Таблица

Функции участников процесса распределения бюджетных средств в сфере образования (в том числе общего)

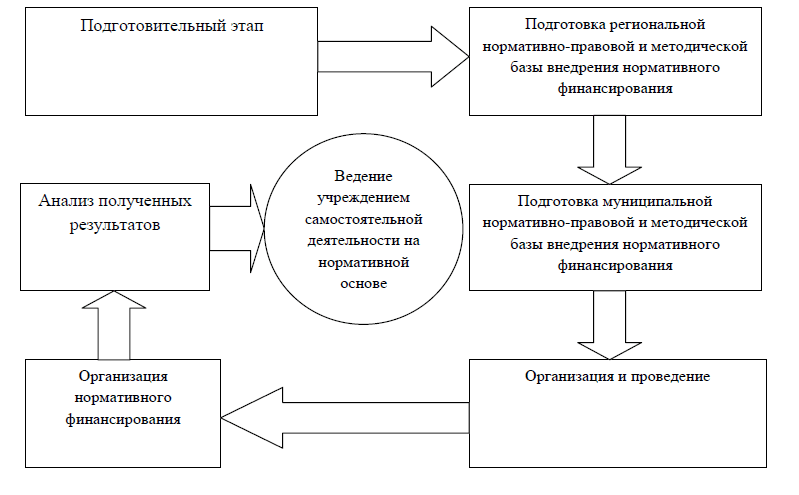

Из функций, представленных в данной таблице, можно составить пошаговый план, которого придерживаются властные распорядительные структуры при формировании бюджетов образовательных учреждений на нормативной основе (см. рисунок 4).

Рис. 4. План формирования бюджета образовательного учреждения (в том числе общеобразовательного)

Таким образом, можно сделать вывод о том, что будучи чисто некоммерческой организацией, не осуществляющей резервирования и имеющей только текущие расходы, по большей части на оплату труда, общеобразовательные учреждения являются важным звеном в системе распределения средств бюджетов. Соответственно, субсидии и субвенции являются более часто распространенными формами финансирования бюджетных учреждений.