Наиболее широко применяемым механизмом возмещения ущерба во всем мире, а в последнее время и в России является страхование. В настоящее время в связи с ограниченностью финансовых средств бюджетов Российской Федерации, субъектов Российской Федерации и местного самоуправления оказание помощи населению, пострадавшего от чрезвычайных ситуаций, осуществляется на уровне не адекватном размеру нанесенного ущерба. В связи с этим вопрос использования гражданами страховых услуг по имущественному страхованию при соответствующем их качестве является очень актуальным.

Одним из наиболее важных и приоритетных направлений развития системы предупреждения и ликвидации последствий чрезвычайных ситуаций в Белгородской области является развитие механизмов страхования в случаях возникновения чрезвычайных ситуаций.

В связи с особой важностью страхования следует подчеркнуть, что приоритет государства в обеспечении защиты населения и территорий от чрезвычайных ситуаций природного характера не предполагает его исключительную ответственность. Без участия бизнеса и самих граждан государство в лице РСЧС самостоятельно не может предотвратить или значительно снизить природные риски, учитывая вышеупомянутую стойкую тенденцию повышения ущерба от природных бедствий в России и во всем мире. Необходимо партнерство государства, деловых и общественных кругов, включая научную общественность, в рассматриваемой сфере. В таком партнерстве государству принадлежат функции лидера разработки и координатора реализации общенациональной политики в области защиты населения и территорий от чрезвычайных ситуаций природного характера.

Это предполагает, что в экономической ипостаси оно выступает в качестве, во-первых, системного интегратора, создающего необходимые институциональные условия для граждан и бизнеса и объединяющего их усилия в указанной области. Во-вторых, хозяйствующего субъекта, финансирующего работы и услуги, непривлекательные для бизнеса, но жизненно важные для обеспечения безопасности и устойчивого развития. В первую очередь, речь идет о научных исследованиях и образовательных программах, а также капиталоемких проектах объектов инфраструктуры и защитных сооружений с длительным сроком окупаемости и высоким уровнем финансового риска.

В-третьих, перестраховщика (страховщика последней инстанции), гарантирующего оказание помощи пострадавшим в случае превышения установленного уровня ущерба, покрытие которого обеспечивается страховыми премиями домохозяйств и предприятий. Как показывает мировой опыт, это происходит регулярно и во все возрастающей степени. Частные страховые фирмы не справляются с убытками, причиняемыми учащающимися катастрофами, что наглядно иллюстрируют данные о доле застрахованного ущерба в общем объеме экономического ущерба от крупномасштабных природных бедствий. В течение последних тридцати лет этот показатель был чуть выше 33%, преимущественно находясь в интервале от 15 до 20%. Учитывая неравномерное развитие страхования в разных странах, а также ограниченных возможностей страховых компаний, удельный вес реально возмещаемых потерь оказывается достаточно низким, а финансовое участие государств – необходимым [5, с.42].

Анализ основных показателей по добровольному и обязательному страхованию (кроме обязательного медицинского страхования) деятельности страховых организаций области за 2013 год свидетельствует об общем увеличении поступлений и выплат, а также росте коэффициента страховых выплат. Ведущие позиции по объему поступлений и выплат занимают Росгосстрах, АльфаСтрахование, Ингосстрах.

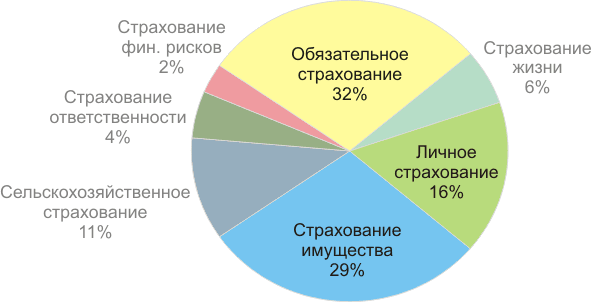

В Белгородской области доля имущественных и личных видов страхования существенно меньше, чем по России, на целых 20%. Однако доля обязательных видов страхования занимает треть всего страхового портфеля области. Сельскохозяйственные виды в 5,5 раз занимают больше доли, чем в среднем по России (рисунок 1). Из этого можно сделать вывод, что в области недостаточно развивается рынок добровольного страхования – это виды добровольного страхования имущества, ответственности и личных видов страхования.

Рис. 1. Страхование в Белгородской области

Очередная природная катастрофа подталкивает органы государственной власти к поиску способов компенсации огромных убытков, причиненных гражданам и организациям, за их собственный счет. Наиболее перспективным способом представляется механизм страхования на случай возникновения чрезвычайных ситуаций.

Однако его развитие в нашей стране в целом и в Белгородской области в частности, сдерживается рядом проблем. Прежде всего, они связаны с недостаточным участием страховщиков в возмещении убытков по катастрофическим рискам, отсутствием доверия к страхованию у населения. К этому следует добавить, что в течение последних нескольких лет практически отсутствовало предложение новых страховых продуктов и услуг, инновационных идей по новым видам добровольного страхования. Кроме того, развитие страховой отрасли сдерживается невысоким уровнем страховой культуры и страховой грамотности потребителей страховых услуг, крайне низким спросом на страховые услуги. Страховщики и их профессиональные объединения не уделяют должного внимания пропаганде страхования, разъяснению условий страхования и его преимуществ по сравнению с иными финансовыми институтами [1, с. 63].

В результате все расходы по ликвидации последствий чрезвычайных ситуациях и возмещению причиненного ущерба несут федеральный и региональный бюджеты. При сложившейся ситуации необходимым становится увеличение размеров внебюджетных фондов финансовых средств, используемых при предупреждении и ликвидации ЧС, за счёт страховых взносов. Такой подход к проблеме снизит нагрузку на бюджет и даст возможность увеличения компенсаций за причиненный ущерб, а также реализации мероприятий, направленных не только на ликвидацию последствий, но и предупреждение, профилактику чрезвычайных ситуаций

Наиболее актуальными проблемами в сфере страхования на территории Белгородской области являются:

– низкий уровень доверия страхователей к страховщикам и к механизму страхования в целом;

– страхование жизни сдерживается низким уровнем доходов страхователей, высоким уровнем инфляции и высокими ставками банковских депозитов, не дающими преимуществ страхованию жизни по сравнению с иными инструментами накопления;

– недостаточное участие страховщиков в возмещении убытков по катастрофическим рискам, тогда как большая часть средств возмещается из федерального бюджета и бюджетов субъектов Российской Федерации [6, с. 95].

Потенциал роста страхового рынка в Белгородской области, безусловно, есть, по причине вступления в силу ряда законодательных актов, согласно которым страхование станет обязательной составляющей деятельности некоторых субъектов.

Использование страхования как механизма защиты территорий и населения включает ряд направлений:

– возмещение ущерба, нанесенного опасным объектом предприятиям, организациям различных форм собственности в результате аварий, пожаров, стихийных бедствий;

– оказание благоприятного влияния на состояние территории через инструменты превенции (использование резервов страховых организаций на предупредительные мероприятия);

– инвестирование временно свободных средств страховых резервов и собственных средств страховщиков в объекты, субъектового уровня (ценные бумаги субъектов Российской Федерации, инвестиционные проекты областного и федерального значения и т.п.);

– привлечение средств для ликвидации последствий чрезвычайных ситуаций в регион из других не пострадавших от бедствий и аварий регионов через институт перестрахования [3, с.28].

С учетом вышесказанного становится необходимым реализация комплекса мер по совершенствованию системы страхования в целях снижения рисков и смягчения последствий чрезвычайных ситуаций на территории Белгородской области, включающего развитие добровольного личного страхования здоровья, жизни и имущества, внедрение современных технологий в области информатизации и автоматизации страхового дела, стимулирование сельскохозяйственного страхования, а также повышение страховой культуры и грамотности населения региона.

Существование системы страхования рисков чрезвычайных ситуаций должно привести к снижению нагрузки на бюджет регионального уровня, а также к скорейшей ликвидации последствий чрезвычайных ситуаций при их возникновении. При этом, можно выделить следующие положительные моменты существования такой системы: объем финансирования по каждой чрезвычайной ситуации, каждому страховому случаю в первую очередь будет определяться рыночной ценой страховой услуги, а не возможностями бюджета; страхование рисков чрезвычайных ситуаций позволит четко отделить средства, предназначенные для возмещения вреда потерпевшим, от тех средств, что должны быть предназначены в бюджете для финансирования мероприятий по уменьшению последствий чрезвычайных ситуаций, по оздоровлению населения и т.д.