Сегодня в экономике проекты инвестирования – это очень важные инструменты эффективной деятельности современных предприятий. Вместе с тем, современные предприятия образуют основу стабильности и устойчивости национальной экономики в рамках государства. Получается, что основу эффективного управления проектами в промышленности составляет существование очень четкого инвестиционного плана, эффективное управление изменениями, значительное сокращение тех или иных рисков.

Весь цикл разработки проекта по повышению эффективности деятельности предприятия можно разделить на 4 фазы [2, с.202]:

- предынвестиционная фаза - дата начала подготовки проекта;

- инвестиционная фаза – дата принятия инвестиционного решения;

- эксплуатационная фаза - дата начала проектной деятельности;

- ликвидационная фаза - дата ликвидации проекта.

Общий срок жизни проекта складывается исходя из суммарного срока реализации каждой отдельной его фазы.

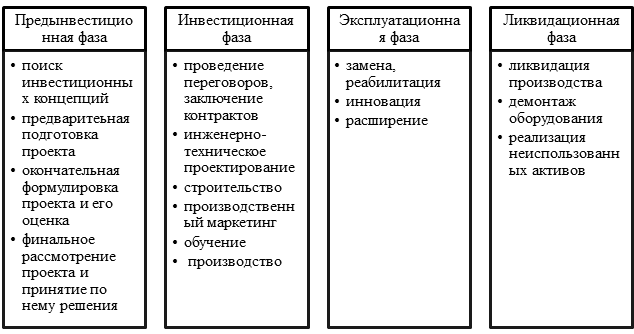

Каждой фазе жизненного цикла проекта присущи свои определенные сферы деятельности (рис. 1).

Рис. 1. Фазы разработки проекта по повышению эффективности деятельности предприятия [2, с.203]

Для предынвестиционной фазы жизни проекта характерны виды деятельности, направленные на проведение различных маркетинговых и рыночных исследований, поиск поставщиков необходимого оборудования и материальных ресурсов, проведение переговоров с инвесторами и т.п. По итогам реализации данной фазы проектной деятельности должен быть сформирован полноценный бизнес-план инвестиционного проекта.

Вторая фаза жизни проекта – инвестиционная. На данном этапе начинается непосредственное внедрение проекта в деятельность предприятия. Данный этап считается самым затратным, чем и отличается от всех остальных циклов жизни проекта, поскольку наибольшие финансовые вложения осуществляются именно на этом этапе. Здесь происходит закупка необходимого оборудования, ресурсов, строительство основных фондов и т.п., т.е. создаются постоянные активы предприятия.

Следующая фаза жизни проекта – эксплуатационная, начинается тогда, когда строительство закончено и объект введен в эксплуатацию, оборудование установлено и готово к выпуску продукции, материальные ресурсы закуплены и готовы к переработке. На эксплуатационной стадии все издержки и поступления приобретают статус текущих. Данная фаза проекта самая длительная и чем дольше она будет длиться, тем более эффективным будет проект для развития предприятия.

Заключительная стадия проекта - ликвидационная. Ликвидационная фаза предполагает ликвидацию производства, демонтаж и утилизацию оборудования, а также реализацию неиспользованных активов, кроме того, данная фаза требует расчета финансового результата и определение других выгод.

По среднестатистическим данным, в процентном соотношении структура затрат проекта имеет следующий вид: предынвестиционная фаза – 3%, инвестиционная – 25%, эксплуатационная – 60%, ликвидационная – 12% [5, с.218].

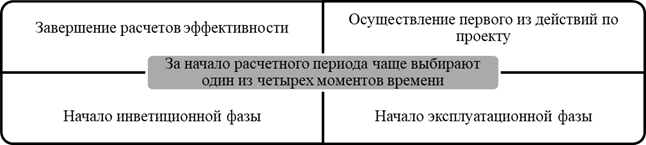

Рассмотрим основные элементы проекта по повышению эффективности деятельности предприятия. Для того, что оценка эффективности проекта была как можно более точной необходимо изначально определиться с временными рамками проекта, т.е. решить какой период времени считать за начало расчетного периода и какой за его конец (рис. 2).

Рис. 2. Определение момента начала расчетного периода [3, с.249]

Промежуток времени в течение расчетного периода для которого проводятся отдельные расчеты финансово-экономических и технических показателей представляет из себя шаг расчетного периода. Наиболее часто в проектной деятельности используют годовой шаг расчета финансово-экономических показателей проекта. Для крупных проектов шаг расчетного периода может сокращаться до квартала либо одного месяца, в зависимости от требований инвесторов и масштабности инвестиционного проекта.

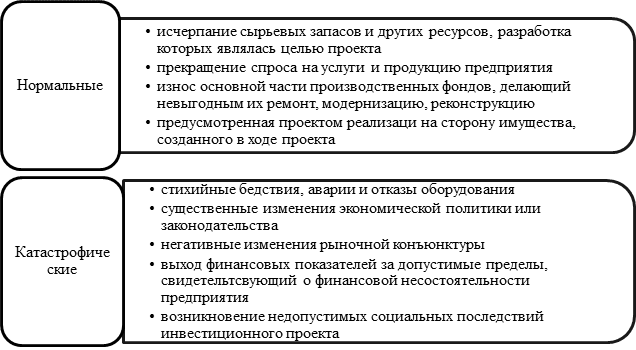

Расчетный период как правило охватывает весь срок жизни проекта, включая и фазу его ликвидации. При этом условиями ликвидации проекта могут быть как нормальные условия, предусмотренные самим проектом, так и «катастрофические» (рис. 3).

Рис. 3. Условия прекращения проекта по повышению эффективности деятельности предприятия [3, с.254]

Чистые инвестиции, являются следующим элементом проекта. При расчете чистых инвестиций учитываются такие показатели, как общая сумма первоначальных затрат предприятия и сумма чистых доходов, полученных в процессе реализации проекта по повышению эффективности деятельности предприятия с учетом уплаченных налогов.

Еще одним важным элементом проекта является показатель чистого денежного потока, зависящий от поступлений и расходовании денежных средств и временными промежутками между ними, рассчитываемая для каждого расчетного периода.

Денежные потоки проекта на каждом его шаге характеризуются определенными элементами, которые выражают его значение в реализации всего проекта [1, с.118]:

- поступления денежных средств в расчетном периоде = приток денежного потока проекта;

- все платежи по проекту в расчетном периоде = отток денежного потока проекта;

- разность между денежным притоком и денежным оттоком в расчетном периоде показывает финансовый эффект от реализации проекта по повышению эффективности деятельности предприятия.

Заключительным элементом проекта выступает его ликвидационная стоимость. Необходимость учета ликвидационной стоимости проекта обусловлена тем, что она представляет собой капитал, аккумулированный в основном не в денежной форме и потенциально способный приносить доход. При определении ликвидационной стоимости проекта учитываются средства, которые можно получить от реализации составляющего оборудования, а также высвобождения оборотного капитала, имеющего отношение к проекту.

По результатам разработки и оценки проектов принимаются решения об их практической реализации.

Прерогатива принять или не принять проекты к реализации принадлежит непосредственно предприятию, в рамках которого они будут реализовываться и за чей счет они будут финансироваться.

До принятия решений по реализации проектов они подвергаются технико-технологической, экономической и экологической экспертизе.

В процессе и в результате технико-технологической экспертизы устанавливается степень прогрессивности намеченной к выпуску продукции, сравнительный уровень ее потребительских параметров и степень прогрессивности принятой технологии ее производства, обеспечивающей ее надлежащее качество при снижении ресурсоемкости изготовления.

В процессе и в результате экономической экспертизы глубоко изучаются экономические показатели реализации проектов как в части экономических результатов производства и сбыта намеченной к выпуску продукции, так и в части финансового обеспечения инвестиционной фазы их реализации.

В процессе экологической экспертизы исследуются и оцениваются [4, с.75]:

- непосредственно сама намечаемая к выпуску продукция на экологическую безопасность в процессе пользования ею;

- соответствие создаваемых рабочих мест по производству продукции установленным социально-гигиеническим требованиям по уровню шума, запыленности воздуха, вибрационного воздействия на организм работника и др.;

- соответствие выделений в воздушную среду и стоков в водную среду предельно допустимым концентрациям, установленным в государственном природоохранном законодательстве;

- соответствие выделений от производства продукции и функционирования создаваемого объекта эксплуатации радиологическим требованиям.

По данным разработанных проектов, полученным расчетным показателям экономической, финансовой и социальной эффективности предприятия и организации принимают решения о целесообразности реализации проектов.

Таким образом, можно сделать вывод о том, что проектная деятельность промышленного предприятия включает в себя проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и другие мероприятия, направленные на создание нового или модернизацию действующего производства товаров (продукции, работ, услуг) с целью получения экономической выгоды.