Вопросы сбалансированности бюджетов субъектов РФ, распределяемых на выравнивание бюджетной обеспеченности, всегда привлекали и привлекают внимание ученых экономистов, юристов. Для более детального и верного раскрытия затронутой темы уделим внимание, в первую очередь, межбюджетным отношениям.

Согласно ст. 6 БК РФ межбюджетные отношения – это «взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса» [3].

Межбюджетные отношения реализуются посредством финансовой помощи субъектам федерации. Следует отметить, что основой для расчета финансовой помощи территориальным бюджетам являются нормативы финансовых затрат на предоставление финансовых услуг и нормативы минимальной бюджетной обеспеченности, определяемые на основе единой методики с учетом социально-экономических, географических, климатических и других особенностей субъектов РФ.

Заметим, что в российском законодательстве выделяется несколько форм межбюджетных трансфертов: дотации; субсидии; субвенции; иные формы межбюджетных трансфертов (ст. 129, 135, 142 БК РФ) [3].

Ежегодно методика распределения дотации на выравнивание бюджетной обеспеченности совершенствовалась, расширялся перечень показателей, используемых при расчете индексов налогового потенциала и бюджетных расходов. Несмотря на эти позитивные тенденции, сложившаяся система межбюджетных отношений не позволяла ответить на два важных вопроса:

1. Какова реальная потребность муниципальных образований в средствах, необходимых для полноценного исполнения их полномочий?

2. Гарантировано ли наличие в местных бюджетах средств на приоритетные (обязательные) статьи расходов, в том числе на исполнение указов Президента РФ?

Такое обстоятельство дел и послужило толчком к реализации нового подхода в межбюджетных отношениях и образования и функционирования нового сегмента регионального электронного бюджета – формированию модельных бюджетов муниципальных образований.

Таким образом, главной задачей является не уменьшение или перераспределение финансовой помощи, а определение необходимого объема средств для эффективной работы муниципалитетов, исходя из этого и происходит распределение финансовой помощи.

Результатом проведенной в 2017-м-2018-м годах работы по оптимизации распределения трансфертов, предоставляемых региональным бюджетам из федерального бюджета, и повышению прозрачности и предсказуемости процесса распределения федеральных трансфертов бюджетам нижестоящего уровня явилось предложение о формировании модельных бюджетов субъектов РФ на основе уточнения методики распределения дотаций на выравнивание уровня бюджетной обеспеченности [1, с.135].

Введение института “модельных бюджетов” началось с предложения Дмитрия Анатольевича Медведева на пленарном заседании форума инвесторов в Сочи в феврале 2018 года. Премьер-министром было предложено губернаторам обсудить новую модель финансирования регионов федеральным центром. Лейтмотивом этой встречи стала идея принятия модельных бюджетов на уровне субъектов РФ. Целью такого нововведения, по мнению Медведева Д.А., является возможность определения обязательных расходных обязательств регионов, а также упрощение бюджетного контроля и надзора.

Президент РФ, Владимир Владимирович Путин на заседании президиума Государственного совета в феврале 2018 года отметил, что расходы субъектов РФ на развитие экономики должны быть обязательными, в том числе их необходимо включить в состав модельного бюджета. Так, вектор развития российской политики направлен на поэтапное введение института «модельных бюджетов» в бюджетном законодательстве РФ и ее субъектов.

Отметим, что модельный бюджет является проектом Министерства финансов РФ, который подразумевает приведение расходов субъектов РФ к единообразию. Данный институт ориентирован на совершенствование межбюджетных отношений. Он представляет собой детальный расчет потребностей субъектов РФ на очередной финансовый год.

Некоторые субъекты РФ приняли идею внедрения «модельных бюджетов» на уровне муниципальных образований. Так, депутаты Законодательного собрания Нижегородской области на заседании 25 октября 2018 года приняли в первом чтении проект изменений в закон «О межбюджетных отношениях в Нижегородской области». Председатель Законодательного собрания Нижегородской области Евгений Лебедев заявил, что введение данного института предоставит возможность оценить потребность муниципального образования в финансовой помощи, необходимость получения дотаций на выравнивание и сбалансированность бюджета [6, с. 6].

Расчет модельных расходов муниципальных образований на очередной финансовый год и на плановый период осуществляется с учетом расходов на общественно значимые проекты, отобранные в рамках участия населения Нижегородской области в формировании модельных бюджетов муниципальных образований Нижегородской области в соответствии с порядком, установленным Правительством Нижегородской области. (п. 1.10 введен Законом области от 30.08.2019 № 81-З) [5].

На 2019-2021 годы будут сформированы "модельные" бюджеты по 380 муниципальным образованиям Нижегородской области, которые включают в себя городские округа (14 шт.), муниципальные районы (38 шт.) и поселения (328 шт.), состоящие из городских поселений (53 шт.) и сельских поселений (275 шт.)

При расчете модельного бюджета муниципальных образований не учитывались:

- расходы инвестиционного характера (рассматриваются отдельно);

- расходы за счет субсидий, субвенций, иных межбюджетных трансфертов (с учетом остатков) целевого характера, предоставляемых из областного бюджета (за исключением субсидий на выплату заработной платы с начислениями на нее);

- расходы за счет иных межбюджетных трансфертов, предоставляемых из бюджетов муниципальных районов в бюджеты поселений и из бюджетов поселений в бюджеты муниципальных районов на исполнение переданных полномочий по соглашениям.

Особенности расчета модельного бюджета муниципальных образований:

- расходы на содержание органов МСУ рассчитываются в отдельном блоке расходов и не входят в состав расходов по отраслям;

- расходы по предоставлению иных межбюджетных трансфертов из бюджета поселения в бюджет муниципального района на исполнение полномочия поселения, переданного органам МСУ района, учитывается как расходы поселений на исполнение соответствующего полномочия;

- в случае осуществления администрацией муниципального района полномочий местной администрации поселения, являющегося административным центром, расходы на содержание органов МСУ учитываются в модельном бюджете муниципального района, в состав которого входят;

- отрицательные трансферты из бюджетов поселений в областной бюджет учитываются в расходах модельного бюджета поселения;

- группировка расходных обязательств по разделам (общегосударственные вопросы, национальная безопасность и правоохранительная деятельность, национальная экономика, жилищно-коммунальное хозяйство, охрана окружающей среды, образование, культура, кинематография, физическая культура и спорт, средства массовой информации, обслуживание государственного и муниципального долга);

- показатели приведения (численность и половозрастной состав населения, количество объектов культурного наследия, протяженность дорог, площадь муниципального жилищного фонда, протяженность улиц, проездов, набережных и т.д.);

- коэффициенты удорожания (масштаб, расселение, размещение населенных пунктов, стоимость теплоэнергии, стоимость жилья за 1 кв.м. к среднему по группе, рост оборота субъектов малого предпринимательства и т.д.).

Целями введения «модельных бюджетов» являются:

- анализ реальной потребности в средствах, необходимых муниципалитетам для полноценного исполнения собственных полномочий;

- повышение обеспеченности муниципальных образований, которые имеют невысокий уровень социального и экономического развития;

- мотивирующее взаимодействие с муниципалитетами, имеющими высокий уровень развития;

- обеспечение гарантий наличия в местных бюджетах расходов на приоритетные статьи расходов;

- упрощенная процедура финансового контроля и надзора;

- контроль за реализацией приоритетных направлений расходования бюджетных средств;

- гарантирование финансовой безопасности.

Необходимо отметить, что нормативную правовую базу “модельного” бюджета составляют такие документы как Постановление Правительства РФ от 22.11.2004 N 670 (ред. от 31.12.2018) "О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации" (вместе с "Методикой распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации"), Проект постановления Правительства Нижегородской области "Об утверждении методики формирования модельных расходов муниципальных образований Нижегородской области", Дорожная карта проекта по внедрению в Нижегородской области "модельных бюджетов" муниципальных образований, Распоряжение Губернатора Нижегородской области от 1 февраля 2018 года №156-р "О создании рабочей группы по внедрению в Нижегородской области "модельных бюджетов" муниципальных образований при формировании межбюджетных отношений", Закон от 6 декабря 2011 года №177-З «О межбюджетных отношениях в Нижегородской области».

Несмотря на наметившиеся положительные изменения в бюджетной сфере, оценить существенное влияние модельного бюджета на межбюджетные отношения Нижегородской области пока не представляется возможным, но уже можно сделать некоторые выводы.

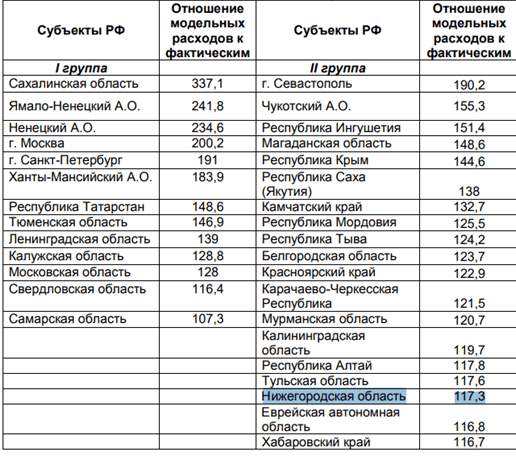

В процессе внедрения модельных бюджетов все регионы были разделены на 4 группы по уровню необходимости предоставления трансфертов.

Расходы регионов II группы, к которой относится Нижегородская область, превышают необходимые (более чем на 3 п.п.) и частично финансируются за счет дотаций из федерального бюджета [2, с. 75-77] (таблица 1).

Таблица 1

Группы субъектов РФ по уровню необходимости предоставления трансфертов

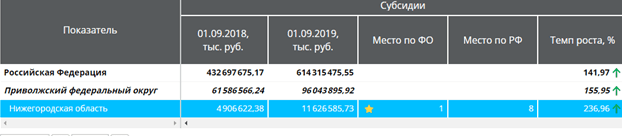

На момент 1 сентября 2019 года, в сравнении с 1 сентября 2018 года, количество субсидий предоставляемых Нижегородской области значительно выросло, что позволило ей выйти на первое место среди остальных субъектов Приволжского федерального округа (таблица 2).

Таблица 2

Показатель предоставления субсидий Нижегородской области

В целом же, Министерство финансов подвело оперативные итоги исполнения консолидированного бюджета Нижегородской области за 9 месяцев 2019 года.

По состоянию на 1 октября 2019 года в консолидированный бюджет области поступило 146,5 млрд. рублей доходов, что превышает уровень 2018 года на 11,3% или 14,9 млрд. рублей. Расходы консолидированного бюджета исполнены в объеме 138,5 млрд. рублей.

Доходы областного бюджета получены в объеме 123,4 млрд. рублей, в том числе налоговые и неналоговые доходы – в сумме 104,5 млрд. рублей, что превышает уровень 2018 года на 12,5% или 13,8 млрд. рублей.

Расходы областного бюджета исполнены в объеме 116,1 млрд. рублей, профицит областного бюджета составил 7,3 млрд. рублей [4].

Вместе с тем, предложенная методика расчета модельных бюджетов имеет ряд недостатков, в том числе и принципиальных. Так, при расчете модельных бюджетов расходы регионов на реализацию программ развития игнорируются [2]. Данный подход может быть допустим, только тогда, когда основной целью экономики являлось исключительно достижение стабильности. Тогда как для обеспечения форсированного развития экономики, социальной сферы он представляется не подходящим.

На данный момент подавляющее большинство модельных расходов определяется исходя из среднероссийских показателей с использованием корректирующих коэффициентов. Данный способ, в свою очередь приводит к возникновению существенных расхождений между объемом расходов, рассчитанным для модельных бюджетов, и объемом утвержденных бюджетных обязательств.

Средние расходы по Российской Федерации и расходы, которые рассчитанные по финансовым нормативам, это разные вещи, именно поэтому необходимо учитывать нормативы на выполнение тех или иных полномочий.

Помимо прочего, расходы субъектов Российской Федерации могут быть ниже в сравнении со средними фактическими расходами по России в связи с перенаправлением ресурсов на приоритетные социально значимые полномочия или недофинансированием [7, с. 267-282].

При данном подходе в независимости от реальной потребности регион с низким уровнем сложившихся расходов так и остается в модельном бюджете со своим достигнутым уровнем.

На основании вышеизложенного можно сделать вывод, что расчет модельных расходов на основе нормативов затрат по каждому виду расходных полномочий является достаточно объективным и эффективным механизмом в распределении межбюджетных трансфертов. Но при этом, индивидуальные особенности субъектов Российской Федерации должны быть максимально учтены.