Состояние аграрного сектора экономики в значительной степени зависит от масштабов государственной поддержки предприятий агропромышленного комплекса. Необходимость такой поддержки предприятий АПК ни у кого не вызывает сомнения и требует реализации комплекса мероприятий, ориентированных на стимулирование производства сельскохозяйственной продукции за счет расширения доступа предприятий этой категории к финансовым ресурсам.

Одной из форм государственной поддержки аграрного сектора экономики является льготное кредитование, в основе которого лежит предоставление из федерального бюджета субсидий российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным сельскохозяйственным товаропроизводителям, организациям и индивидуальным предпринимателям, осуществляющим производство, первичную или последующую переработку сельскохозяйственной продукции и ее реализацию, по льготной ставке. В соответствии с Постановлением Правительства РФ от 29.12.2016 г. №1528 «Об утверждении правил предоставления из федерального бюджета субсидий Российским кредитным организациям, международным финансовым организациям и государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» на возмещение недополученных ими доходов по кредитам, выданным сельскохозяйственным товаропроизводителям (за исключением сельскохозяйственных кредитных потребительских кооперативов), организациям и индивидуальным предпринимателям, осуществляющим производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию, по льготной ставке, и о внесении изменений в пункт 9 правил предоставления и распределения субсидий из федерального бюджета бюджетам субъектов РФ на возмещение части затрат на уплату процентов по кредитам, полученным в Российских кредитных организациях, и займам, полученным в сельскохозяйственных кредитным потребительских кооперативах» [1] стоимость кредитных ресурсов для конечного заемщика составляет не более 5,0% годовых. При этом размер субсидии коммерческим банкам составляет 100,0% от ключевой ставки Банка России [2] (рис. 1).

Рис. 1. Механизм выдачи льготных кредитов

По оценкам Минсельхоза России такой механизм господдержки позволит не только обеспечить доступность банковского кредита для аграриев, но и будет способствовать решению взаимосвязанных проблем связанных с увеличением спроса на сельхозтехнику отечественного производства, расширением производственных мощностей заводов, организацией дополнительных рабочих мест и снижением финансовой нагрузки на отрасль.

Стоит отметить, что сельхозтоваропроизводители на момент подачи заявки, и в процессе кредитования должны отвечать требованиям, такими как: доля дохода от реализации сельскохозяйственной продукции на момент подачи заявки о кредите не менее 70%, отсутствие просроченной задолженности по налогам, сборам и иным платежам в бюджет, потенциальный Заемщик должен быть налоговым резидентом РФ и прочие условия.

При этом, субсидирование кредитов может быть прекращено или приостановлено при нарушении заемщиком целей использования льготного кредита, неисполнения обязательств по погашению основного долга и процентов более 90 дней, отсутствии бюджетных ассигнований на цели субсидирования, пролонгации окончательного срока по кредитному договору.

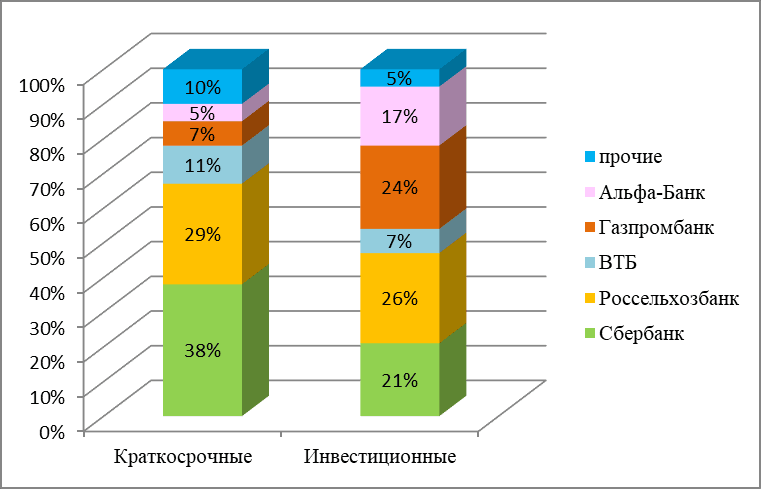

В 2019 году сельхозтоваропроизводители активно использовали льготное кредитование, предоставленное АО «Россельхозбанк», ПАО «Сбербанк», АО «Газпромбанк», ПАО «ВТБбанк». Структура рынка краткосрочных и инвестиционных льготных кредитов в разрезе банков по состоянию на 01.01.2019 г. приведена на рисунке 2.

Рис. 2. Структура рынка краткосрочных и инвестиционных льготных кредитов в разрезе банков, сумма кредитов по договорам на 01.01.2019,%

Анализ краткосрочных и инвестиционных льготных кредитов в разрезе банков позволяет сделать вывод, что большая часть кредитных ресурсов предоставлена ПАО «Сбербанк» и АО «Россельхозбанк» [2].

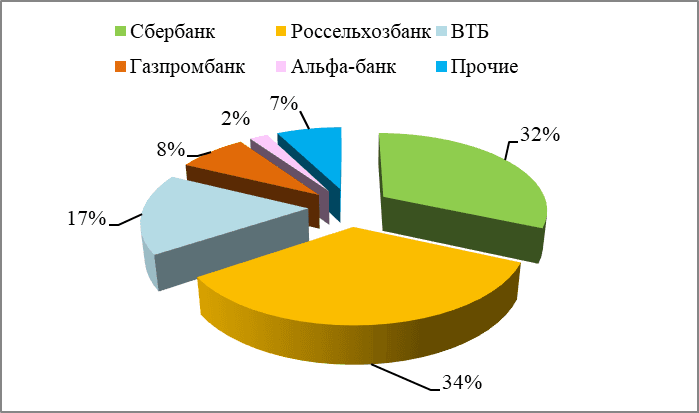

Рассматривая перечень заемщиков, претендующих на получение льготных краткосрочных и льготных инвестиционных кредитов, по которым Минсельхозом России принято положительное решение о включении в реестр заемщиков с 23 января 2019 г. по 15 декабря 2019 г. одобрено кредитов на общую сумму 803 245,79 млн. руб. Анализируя структуру одобренных кредитов, необходимо подчеркнуть, что по-прежнему лидирующие позиции находятся у двух ключевых банков – АО «Россельхозбанк» с долей 34 % от общего объема кредитов и ПАО «Сбербанк» с долей 32 %. Подробнее структура одобренных кредитов представлена на рисунке 3.

Рис. 3. Перечень заемщиков, претендующих на получение льготных

краткосрочных кредитов и льготных инвестиционных, по которым Минсельхозом России принято положительное решение о включении в реестр заемщиков с 23 января 2019 г.

по 15 декабря 2019 г.,%

Согласно плану льготного кредитования заемщиков на 2020 год объем субсидий на 2020, предоставляемых уполномоченным банкам по планируемым к выдаче льготным краткосрочным кредитам и льготным инвестиционным кредитам составит 85 363 448,3 тыс. руб. При этом на краткосрочные кредиты приходится 21,77%, а на долгосрочные кредиты – 78,23%. Сравнивая показатели аналогичного периода прошлого года, прослеживается положительная динамика объема выделенных субсидий – рост составил 21,97%

Отметим, что по состоянию на 10 декабря 2019 г. общий остаток субсидий, предоставляемых уполномоченным банкам по планируемым к выдаче льготным кредитам составил 3 125 573,04 тыс. руб. [2].

На текущим момент льготное кредитования является важным инструментов поддержки АПК России, при этом механизм предоставления льготных кредитов требует ряда доработок.

Основной проблемой механизма льготного кредитования является длительный период рассмотрения и утверждения заявки Минсельхозом РФ, который может продолжаться несколько месяцев, что приводит в итоге к отсутствию потребности в получении кредита на льготных условиях для сельхозтоваропроизводителя. Т.е. с момента подачи заявки и предоставления необходимых документов проходит большое количество времени, что для сельхозтоваропроизводителя, особенно малой формы хозяйствования, может привести к негативным последствиям при непрерывном ведении бизнеса.

Для того, чтобы решить данную проблему и минимизировать сроки, а также ускорить процесс предоставления льготных кредитов стоит предоставить регионам право самостоятельно одобрять заявки заемщиков, что позволит: ускорить процесс принятия решений; дать объективную оценку производственно-хозяйственной деятельности и финансовому состоянию заемщика. Поскольку региональные Министерства, курирующие вопросы сельскохозяйственного производства, в большей степени обладают информацией о сельхозтоваропроизводителях и переработчиках сельскохозяйственной продукции регионов, о вкладе каждого из них в развитие отрасли [4, с. 137].