Введение. Вопросам оптимального управления для моделей экономики посвящены работы многих исследователей [1,3-5]. В основном рассматривается непрерывное управление. Представляет интерес сравнение алгоритмов непрерывного и дискретного методов управлений.

Уравнение Солоу записывается в виде

,

,  . (1)

. (1)

В этом уравнении  – объем основных фондов в момент времени t,

– объем основных фондов в момент времени t,  – затраты на трудовые ресурсы. Параметрами уравнения являются: μ>0 – темп выбытия основных фондов, А – коэффициент, учитывающий уровень технического прогресса, 0≤σ≤1 – доля инвестиций на обновление основных фондов, α,β – параметры производственной функции, которая принята в виде функции Кобба-Дугласа:

– затраты на трудовые ресурсы. Параметрами уравнения являются: μ>0 – темп выбытия основных фондов, А – коэффициент, учитывающий уровень технического прогресса, 0≤σ≤1 – доля инвестиций на обновление основных фондов, α,β – параметры производственной функции, которая принята в виде функции Кобба-Дугласа:

.

.

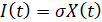

На рис. 1(а) изображена схема финансовых потоков. Баланс финансовых потоков определяется равенством

,

,

где  ,

,  .

.

Рис. 1. (а) Схема финансовых потоков; (б) Дискретное время

В [4] рассмотрена следующая задача: найти такое управление  , при котором за время

, при котором за время  капитал

капитал  вырастет от

вырастет от  до

до  . При этом интегральный функционал

. При этом интегральный функционал

(2)

(2)

примет минимальное значение.

Математическая формулировка непрерывной задачи имеет вид:

,

,  (3)

(3)

,

,  , (4)

, (4)

. (5)

. (5)

Система уравнений Эйлера для расширенного функционала задачи (3)-(5) приводилась к следующему виду:

,

,  ,

,

.

.

Для поиска решения представленной системы уравнений применялась явная схема численного метода Эйлера.

1. Дискретная задача. На практике изменение управляющей переменной L(t) возможно только в определенные моменты времени и принятая величина не меняется некоторый конечный период времени.

При переходе к дискретной задаче выполняются преобразования:

1. Непрерывная область изменения времени заменяется дискретной, то есть [0,T] отрезок заменяется дискретным множеством точек (рис. 1(б)):

,

,  .

.

2. Производная заменяется разностным отношением и, таким образом, получаем дискретную задачу

, (6)

, (6)

,

,  , (7)

, (7)

. (8)

. (8)

Необходимо найти такое управление  ,

,  , при котором за время

, при котором за время  капитал

капитал  вырастет от значения

вырастет от значения  до значения

до значения  . При этом функционал (8) примет минимальное значение.

. При этом функционал (8) примет минимальное значение.

При условии  , где

, где  при

при  , интеграл (8) можно преобразовать, тогда вместо (8) получим условие

, интеграл (8) можно преобразовать, тогда вместо (8) получим условие

. (9)

. (9)

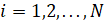

Заметим, что  – функция N переменных. Переменные K1, K2,...,KN содержатся в уравнении связи (6). Таким образом, сформулирована задача на условный экстремум функции многих переменных. Для поиска решения воспользуемся методом множителей Лагранжа [2, 6].

– функция N переменных. Переменные K1, K2,...,KN содержатся в уравнении связи (6). Таким образом, сформулирована задача на условный экстремум функции многих переменных. Для поиска решения воспользуемся методом множителей Лагранжа [2, 6].

Составляем функцию Лагранжа:

.

.

Запишем необходимые условия существования экстремума

,

,  ,

,  ,

,  .

.

Приравнивая к нулю производные, получаем уравнения

, (10)

, (10)

, (11)

, (11)

. (12)

. (12)

Кроме того, должны выполняться условия:

,

,  (13)

(13)

Рассмотрим алгоритм решения системы уравнений (10)-(12).

Из уравнения (10) выражаем Li-1≠0:

(14)

(14)

При заданном значении λ0 находим L0.

Из (11) следует (при i=1,2,...,N-1)

(15)

(15)

Из уравнения (12) находим

При известных значениях Ki, Li-1 и λi-1 строится итерационный процесс:

,

,  , (16)

, (16)

,

,  . (17)

. (17)

Решение задачи (10)-(13) зависит от выбора начального значения  . Методом вариации данного начального значения находится такое значение

. Методом вариации данного начального значения находится такое значение  , при котором

, при котором  . Для реализации метода вариации начального значения λ0 составляем целевой функционал

. Для реализации метода вариации начального значения λ0 составляем целевой функционал

, (18)

, (18)

где ω – постоянная.

Минимум функционала (18) определяется итерационным процессом:

,

,  . (19)

. (19)

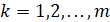

2. Алгоритм решения дискретной задачи. Функциональная схема программы в системе Mathcad приведена на рис.2.

Рис. 2. Функциональная схема программы

В программе функция L(K, l) определяет оптимальное значение трудовых ресурсов (14); Dif(N, f, F, λ0) предназначена для решения системы уравнений (10)-(12); f(K, L ) – правая часть уравнения (12); F(K, L, l ) – правая часть уравнения (14); Iter(K, L, λ) – реализует итерационный процесс на каждом временном шаге для поиска решения системы (10)-(12); U(N, λ0 ,Yν) – вычисляет отклонение второго краевого условия от заданного значения. Управление методом градиентного спуска реализовано в блоках GRADU(… ) и GRAD(…). Результаты вычислений представлена на рис. 3, 4.

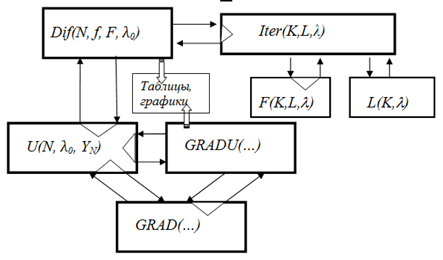

Рис. 3. (а) Оптимальный рост К: 1 – непрерывное управление; 2 – дискретное управление; (б) целевая функция в итерационном процессе

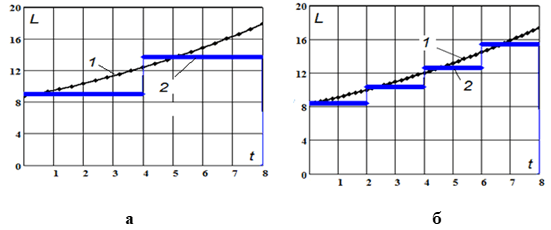

Оптимальное управление представлено на рис. 4. Следует отметить, что с увеличением числа шагов разность между непрерывным и дискретным управлением уменьшается.

Рис. 4. Оптимальное управление: 1 – непрерывное, 2 – дискретное; (а) N=2 (б) N=4

Результаты сравнения значений затрат трудовых ресурсов при дискретном и непрерывном управлении приведены в таблице.

Таблица

Отношение оптимальных затрат в зависимости от количества промежутков

|

Число временных промежутков при дискретном управлении |

2 |

4 |

10 |

20 |

|---|---|---|---|---|

|

Отношение оптимальных затрат

|

0,834 |

0,926 |

0,979 |

0,947 |

Основные выводы

- Составлен алгоритм решения задачи дискретного оптимального управления для односекторной модели экономики. Построен итерационный процесс решения системы нелинейных алгебраических уравнений на каждом временном шаге.

- Разработана программа в системе Mathcad, реализующая алгоритмы дискретного и непрерывного управлений. Программа проверена в широком диапазоне параметров.

- Сравнительный анализ решений дискретного и непрерывного оптимальных управлений продемонстрировал существенное расхождение оптимальных решений при малом числе шагов для дискретного варианта. Оптимальные затраты трудовых ресурсов оказались меньше на 10…15% при дискретном управлении.