В 2020 году Россия, как и большинство государств мира, столкнулась с одним из крупнейших потрясений последних десятилетий – пандемией коронавируса. Стремительное распространение болезни и вынужденные карантинные меры привели к временному закрытию границ и приостановке работы целого ряда предприятий. В сентябре 2020 года, по предварительным итогам выборочного обследования рабочей силы, 4,8 миллиона человек в возрасте 15 лет и старше, или 6,3% рабочей силы классифицировались как безработные (в соответствии с методологией Международной организацией труда)", – говорится в документе Росстата.

Но именно из-за условий пандемии появилась острая нехватка средств у населения, в следствии чего люди стали задумываться о том, как же тратить деньги, какие привычные для них расходы стоит сократить, а то и вовсе свести отказаться.

2021 год более «мягкий» для населения, т.к. экономика начинает восстанавливаться, появились новые популярные вакансии для подработки, многие компании начинают открывать вакансии.

Проблема нехватки средств по-прежнему остаётся открытой. Кроме того, возникают не только вопросы, связанные с расходованием денежных средств, но и с их накоплением, т.е. возможностью использовать актуальные для текущего момента финансовые инструменты, что и определяет актуальность исследования.

Изначально, необходимо обратить внимание на используемую терминологию.

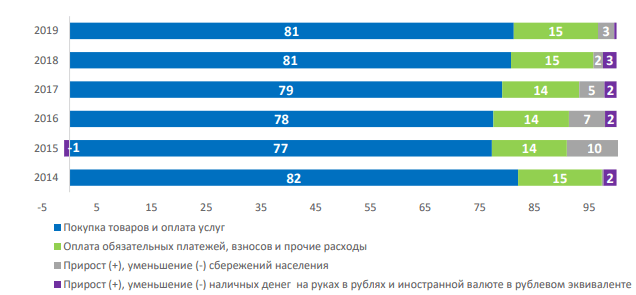

Как видно на графике (рис. 1) – основная доля расходов приходится на покупку товаров и услуг, к 2019 году – эта доля увеличивается по сравнению с 2015 годом, что и вызывает необходимость обращения к пониманию видов расходов. Обращаю ваше внимание, что в 2014 году доля расходов на покупку товаров и оплату услуг находится примерно на том же уровне, что и в настоящее время. В 2014 году так же наблюдались кризисные явления в экономике, связанные с мировым финансовым кризисом. Поэтому, важно, исходя из типов расходов, формировать потребительское поведение.

Рис. 1. Структура расходов россиян в 2014–2019 гг.

Существуют такие расходы, как обязательные, постоянные, переменные, случайные и прочие.

Обязательные расходы – это расходы на сроки и размер которых мы не можем «быстро» повлиять. В них входят: платежи по кредитам, налоги, плата за коммунальные услуги и(или) аренду жилья, плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи. Некоторым необходимо постоянно покупать лекарства. Эта категория расходов называется «постоянные». Свести эти расходы к нулю невозможно, но в какой-то степени их размер все же зависит от нас: мы можем выбирать еду и одежду более низкого качества, менять виды транспорта, тарифы и операторов связи на более дешевые. Все остальные расходы, на самом деле, зависят от наших возможностей и желаний. Это не значит, что от них надо немедленно отказываться полностью. Они определяют качество нашей жизни.

Часть наших различных расходов можно назвать переменными – совершать их приходится относительно редко. Их можно отнести к нежелательным расходам.

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого. Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Все вышеуказанные типы расходов и формируют потребительское поведение. Следует учитывать эти факторы при разработке собственного бюджета и планирования периодической траты денег.

Можно сформулировать несколько советов или так называемых моделей уменьшения расходования денежных средств, особенно для финансово уязвимых групп населения, в современных условиях. К ним относятся малообеспеченные и доверчивые, финансовые аутсайдеры, низкоресурсные на закате карьеры. Приведем несколько таких примеров моделей:

- Оптимизировать свои расходы. Различные подписки на приложения и т.д. в тех реалиях, что мы живем можно и вовсе не приобретать, либо найти одну, но более выгодную.

- Не стараться покупать всё со скидкой. Дело в том, что соблазняясь пониженной стоимостью товара, мы хуже аналитически мыслим и часто покупаем те товары, которые нам вообще не нужны.

- Перестать перекусывать на ходу и брать кофе с собой. Очень актуальный совет в эпоху «фастфуда», ведь значимая часть нашего бюджета уходит впоследствии именно на такие способы удовлетворить голод.

- Считать свои расходы. Без ведения бюджета, сколько бы хитростей вы ни знали – всё будет неэффективно. Без учета расходов вы не сможете оценить своё финансовое положение.

Вторым направлением, на которое следует обратить внимание, является формирование актуальной системы сбережения денежных средств.

Как мы можем наблюдать, доля вкладов в структуре сбережений сократилась, увеличивается доля наличности и недвижимости ((имеется в виду первичная недвижимость) табл.1).

Таблица 1

Структура сбережений населения, %

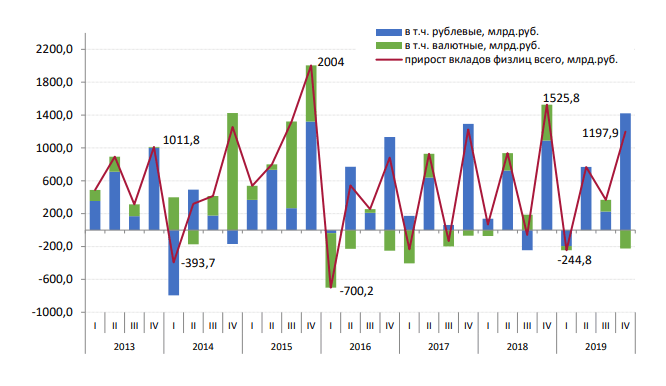

Что касается другого финансового инструмента в сфере сбережений, накоплений денежных средств, то здесь можно говорить о том, что еще в 2019 году уменьшился объем приобретения ценных бумаг (табл.2). Как раз в то время как объем средств во вкладах значительно увеличился несмотря на то, что доля вкладов сократилась – это вызвало необходимость обратиться к данному направлению вложения денежных средств (рис.2). При этом следует

отметить, что в 2020 году произошло снижение процентных ставок.

Таблица 2

Темпы роста сбережений населения в 2014-2019 г.г.

|

С Б Е Р Е Ж Е Н И Я |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|---|

|

I. Прирост (уменьшение) сбережений во вкладах банков резидентов и нерезидентов |

-4,9 |

-2 337,3 |

74,3 |

101,5 |

78,9 |

153,9 |

|

II. Приобретение государственных и других ценных бумаг |

111,9 |

109,0 |

12,7 |

110,6 |

-214,9 |

-24,0 |

|

III.. Прирост (уменьшение) средств на счетах индивидуальных предпринимателей |

219,3 |

64,3 |

208,8 |

203,6 |

107,3 |

133,7 |

|

IV. Прирост (уменьшение) наличных денег у населения в рублях и инвалюте |

415,2 |

-43,7 |

-212,1 |

109,9 |

119,2 |

22,1 |

|

V. Расходы на покупку недвижимости |

113,2 |

84,5 |

125,2 |

100,2 |

127,9 |

101,8 |

|

VI. Покупка населением и крестьянскими (фермерскими) хозяйствами скота и птицы |

104,5 |

109,7 |

101,9 |

103,6 |

96,3 |

101,7 |

|

VII. Прирост (уменьшение) задолженности по кредитам |

53,7 |

-73,9 |

-10,6 |

1 416,7 |

200,9 |

102,0 |

|

VIII. Прочие сбережения |

226,5 |

120,9 |

168,8 |

178,8 |

139,1 |

95,0 |

|

IX. Всего прирост сбережений населения (I + II + III + IV + V + VI -VII +VIII) |

67,0 |

374,9 |

98,8 |

80,1 |

64,8 |

97,6 |

Рис. 2. Динамика вкладов физических лиц

Сохранение и преумножение денежных накоплений помогает обеспечить финансовую стабильность в перспективе. Одним из наиболее популярных и проверенных на практике путей достижения этой цели является открытие депозитного вклада. Это мероприятие не требует обязательных крупных стартовых капиталов, а потому доступно каждому. Чтобы обеспечить действительно надежный и выгодный депозит, к выбору банковского вклада нужно подойти внимательно. А именно:

- Для начала определитесь – сколько денег вы собрались отложить на будущее. Государство, в лице Агентства по страхованию вкладов (АСВ), гарантирует возвращение вашего вклада вместе с процентами, если банк обанкротится и потеряет лицензию. Но сумма выплаты ограничена законом. В 2021 году этот лимит составляет 1 400 000 рублей по вкладам, размещенным в одном банке. Неразумно помещать все свои сбережения в один банк, каким бы надежным он вам ни казался.

- Подумайте – когда вам могут понадобиться деньги. Если это случится до истечения срока вклада, вы можете потерять проценты. Если сомневаетесь, то стоит проанализировать рынок: многие банки предлагают возможность частичного досрочного снятия и льготного (без потери процентов) расторжения. Доходность, скорее всего, будет чуть ниже, чем по срочным вкладам, зато вы сохраните доступ к деньгам.

- Собираетесь ли вы наращивать свой депозит или нет? В линейках банковских продуктов есть пополняемые вклады – очень удобный инструмент для тех, кто приучился сберегать и откладывать регулярно.

Кроме того, вклады бывают с регулярной выплатой процентов. Это удобно тем, кто уже скопил изрядную сумму, а доходы с нее использует как прибавку к пенсии или зарплате. А для тех, кто не собирается сразу же тратить доход с депозита, будут интересны вклады с капитализацией процентов. В этом случае они регулярно, например, ежемесячно, прибавляются к депозиту и на них тоже начисляются проценты – это увеличивает доход вкладчика.

На сегодняшний день популярны вклады банков:

- «Газпром банк». Их условия: ставка – 6,00%, срок – от 30 дней, сумма – от 1 рубля, выплата ежемесячно, частичное снятие, капитализация: ежемесячно, предусмотрено пополнение, льготное расторжение.

- «Уральский банк»: ставка –– 5,40%, срок - 300 дней, сумма – от 50 000 рублей, выплата ежемесячно, капитализация: ежемесячно, пополнение.

- «Тинькофф банк»: ставка – 3,52 – 4,70% (зависит от срока), срок – 91 – 730 дней, сумма – от 50 000 рублей, выплата ежемесячно, частичное снятие, капитализация: ежемесячно, предусмотрено пополнение.

Важно отметить, что в настоящее время сформировалась необходимость определения модели рационального финансового поведения в условиях кризисных ситуаций, к которым отнесена пандемия. Особое внимание необходимо уделять эффективному использованию денежных средств, так как сформированная подушка безопасности, если таковая была создана, должна быть грамотно израсходована – с одной стороны, а с другой – остаток денежных средств подушки безопасности должен быть вложен в высоколиквидные краткосрочные финансовые инструменты, к которым мы можем отнести банковские депозиты.