Начало пандемии в 2020 г. поставила под сомнение множество семейных бюджетов, а точнее их правильное расходование и накопление. Некоторые считают, что деньги для того и зарабатываются, чтобы жить в удовольствие и тратить их, другие же верят в то, что может произойти ещё более сложная экономическая ситуация, из-за чего бюджет граждан сильно сократится.

Проблема актуальна даже в 2021 году. Не все оправились от удара пандемии по экономике: кому-то сократили заработную плату, урезали график, а то и вовсе на предприятии было сокращение. Во время ограничений из-за коронавируса в России работу приостановили 15 миллионов человек, 680 тысяч из них попали под сокращения. При этом с 1 апреля 2020 года в качестве безработных официально зарегистрировались два миллиона человек, треть из них сократили. Так может имеет смысл быть накоплению? Предлагаем рассмотреть этот вопрос.

Риск потери работы заботит население больше всего, в следствии чего у нас может просто не хватить денег на жизнь. Именно для этого и следует создать подушку безопасности! Финансовая подушка – это определенная накопленная сумма, неприкосновенный запас, которого в случае кризиса хватит примерно на полгода (к примеру, ваша полугодовая зарплата). Желательно, чтобы сумма была в наличных и еще лучше, если она будет в нескольких валютах. Психологически это будет подкреплять нас, зная, что у нас есть финансы, есть финансовая подушка безопасности.

«Копить – значит инвестировать» – не стоит забывать, что накопления могут быть в виде инвестиций. К примеру: недорогие дивидендные акции, корпоративные облигации, ETF, ИИС и ПИФы.

Прежде, чем открывать ИИС, нужно сформировать финансовый резерв, деньги – которые в любой момент можно достать и направить на свои цели, без вывода с ИИС.

Вряд ли во время финансовой нестабильности граждане будут задумываться о трате денег ради эмоций, удовлетворения, воспоминаний и т.д. В таких условия средств на роскошь, ненужные затраты и дорогостоящие развлечения просто нет. Стоит разделить свою заработную плату на определенный блоки (На выплату кредита, на услуги ЖКХ, на продукты и оставшееся отложить для накопления средств).

Самая распространенная ошибка в кризис: люди думают, что денег слишком мало, чтобы сберегать, и бегут покупать, например, машину, или дорогую технику, считая это вложением денег. Однако, это фактически самообман.

Есть возможность часть средств внести на депозит, часть положить в ячейку. Или же отнести все деньги в банк. Депозит – наиболее понятный, и удобный способ накопления денег, сопряженный с минимальными рисками. Если располагаемая сумма денег – до 1 млн рублей, а планируемый срок накопления – до двух лет, то депозит в надежном банке – самый лучший вариант.

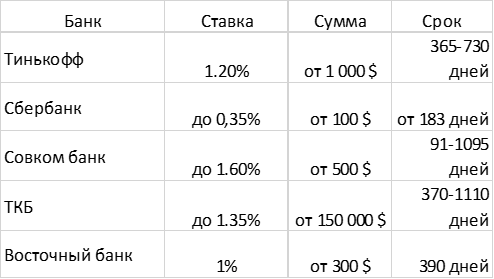

Рассматривая долгосрочное хранение денег, неплохим решением станет мультивалютный вклад. Эксперты советуют мультивалютные депозиты в соотношении 50% в рублях, 20% в долларах, 20% в евро и 10% в драгметаллы либо недвижимость. Рассмотрим варианты таких вкладов на примере города Барнаул в таблице.

Таблица

Анализ рынка мультивалютных вкладов на примере города Барнаул от 13 мая 2021 г.

Рассматривая предложения различных банков, мы понимаем, что может накопить весьма-таки большую сумму, которой нам может хватить на год в лучшем случае.

Расходование средств также бывают и положительными.

Накопления действительно хорошая вещь, но с другой стороны в условиях инфляционного ожидания разумнее вкладывать деньги на приобретение таких активов, как недвижимость. Так как деньги могут потерять свою ценность, имея в наличии квартиру мы можем её сдавать, получая с этого доп. доход. Тратить средства стоит разумно: покупать недвижимость, твердые инвестиции, открывать бизнес, в котором вы уверенны и актуальный в данных условиях, формировать источник дохода даже в условиях нестабильной экономической ситуации.

Также можно потратить деньги на повышение квалификации, переподготовку. Это позволит в условиях нестабильной экономической ситуации, когда будут происходить сокращение штата рабочих, быть конкурентоспособным. Также это повлияет на ваш заработок. Ведь чем вы больше знаете – тем лучше вы можете выполнять работу, за что и будете вознаграждены.

Дополнительное высшее образование позволит вам открыть новые чертоги, возможно вы даже найдете своё новое призвание, которое будет более высокооплачиваемым.

Деньги всегда должны быть активными! Расходы на покупку продуктов длительного хранения, постараться погасить все свои задолженности являются «позитивными тратами». Согласитесь, ведь чем меньше у вас задолженностей, тем легче вам живется, верно?

В период кризиса, сохранять деньги в целом не выгодно. Причиной тому товары, которые продаются сегодня. Сегодня эти же товары могут стоить намного дешевле чем они будут стоить завтра, инфляцию никто не отменял. При некоторых жизненных ситуациях получается так, что деньги невозможно накопить, потому что их просто нет. Мы тратим средства в этом случае только на самое необходимое (первичные потребности).

В ситуации, подобной советской перестройке, человек может потерять и обесценить накопления в результате инфляции (гиперинфляции), резкого обвала цен и краха экономики. В этом случае лучше потратить сразу средства, не рискуя своим бюджетом.

Тенденция сегодняшнего дня такова, что люди в последнее время предпочитают жить "здесь и сейчас", поэтому лучше именно потратить, а не копить. В основном это относится к молодёжи. Ведь расходы мотивируют нас зарабатывать больше.

Мы можем расходовать как на текущее потребление, так и на приобретение финансовых активов. Как вариант, на приобретение грамма золота.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года ввели новый налог с полученных процентных доходов по вкладам – 13%.

Подводя итоги, можно понять одну простую вещь: Деньги – это не то, что должно лежать и пылиться на полке. Они должны быть в обороте, чем больше вы вкладываетесь или тратитесь, тем больше вы зарабатываете. Да, конечно, всегда есть риск «прогорания», но он оправдан и застрахован. Расходы также могут хорошо повлиять на бюджет, стоит сесть и продумать какие возможности имеются у человека. Всё зависит от анализа вашего бюджета.

.png&w=640&q=75)