Сегодня работа любого экономического субъекта сопряжена с беспрерывным взаимодействием с другими участниками рынка. Отношения подобного рода проявляются в таких понятиях как дебиторы и кредиторы. Соответствующая задолженность в свою очередь возникает вследствие разрыва во времени с даты поставки товара до даты его оплаты [2, с. 30].

На современном этапе развития по причине значительного замедления платежного оборота первоочередной задачей финансового менеджмента является результативное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга. Первоочередной задачей в обеспечении повышения результативности управления дебиторской задолженностью является анализ рынка задолженности в целом [2, с. 31].

Обратимся к динамике дебиторской и кредиторской задолженности в Российской Федерации за последние 10 лет.

Согласно данным службы государственной статистики, дебиторская задолженность, среди которой выделяют задолженность покупателей и заказчиков, в Российской Федерации в последнее десятилетие наметила устойчивую тенденцию к росту. Так, за анализируемый период дебиторская задолженность увеличилась почти в 3,4 раза или на 32 886 млрд руб [4].

Если обращаться к динамике, то задолженность покупателей и заказчиков, составившая 50% от всей дебиторской задолженности Российской Федерации, за последние десять лет увеличилась в 3,3 раза или на 15 835 млрд руб [4].

Отдельного внимания заслуживает просроченная дебиторская задолженность. Она также имеет тенденцию к увеличению. Так, за анализируемый период она выросла в 2,52 раза или на 1 596 млрд руб. Просроченная дебиторская задолженность покупателей и заказчиков выросла в 2,29 раза или на 1 052 млрд руб [4].

При этом за анализируемый период удельный вес просроченной дебиторской задолженности в общем объеме дебиторской задолженности в целом варьировался от значения в 5,35% до 7,63%. Интересно, что подобные значения не характеризуют начальную и конечную даты рассматриваемого периода. Так, максимальное значение было зафиксировано в 2008 году, который принято считать периодом расцвета мирового кризиса, минимальное в 2011 году, ставшем затишьем перед валютным кризисом, пришедшемся на 2014 и 2015 годы в России. В указанные годы объем просроченной задолженности вновь увеличивался. Просроченная дебиторская задолженность покупателей и заказчиков претерпела аналогичные изменения [4].

Поскольку дебиторская и кредиторская задолженность тесно взаимосвязаны, обратимся к динамике кредиторской задолженности.

Согласно ретроспективе Федеральной службы государственной статистики, в разрезе кредиторской задолженности выделяют задолженность перед поставщиками и подрядчиками, по платежам в бюджет и внебюджетные фонды [4].

Наибольший удельный вес в структуре кредиторской задолженности приходится на задолженность поставщикам и подрядчикам, наименьший на задолженность во внебюджетные фонды. Подобная ситуация сохраняется на протяжение всего анализируемого периода [4].

Вся кредиторская задолженность, так и выделяемые в ее разрезе виды имеют тенденцию к увеличению. Так, за анализируемый период каждая из обозначенных ранее задолженностей выросла примерно в 3 раза. Если касаться абсолютных значений, то наибольший рост составил рост по задолженности поставщикам и подрядчикам и оказался равен 16 439 млрд руб., наименьший по задолженности во внебюджетные фонды со значением в 239 млрд руб. В целом кредиторская задолженность выросла на 35 876 млрд руб [4].

Еще одним важным аспектом является просроченная кредиторская задолженность.

Если говорить о кредиторской задолженности в целом, то тенденцию доли просроченной задолженности нельзя охарактеризовать как устойчивую. Только за последнее десятилетие доля сократилась с 7,5% до 5,9%. При этом в 2012 году, когда мировой кризис уже сдал свои позиции, а российский валютный кризис не успел разразиться, она достигла своего минимального значения в 5,03%, после чего отметился ее устойчивый рост вплоть до 2017 года, когда доля составила 6,28% [4].

Важно отметить, что подобная схема оказалась характерна для задолженности поставщикам и подрядчикам, в то время как доля просроченной задолженности по платежам в бюджет и внебюджетные фонды после 2012 года отметилась тенденцией к сокращению. Это позволяет выдвинуть предположение о том, что в условиях кризиса, который пришелся на 2014-2015 годы, юридические лица стараются исправно отвечать по своим обязательствам перед государством [4].

В целом уровень просроченной кредиторской задолженности за рассматриваемый временной промежуток вырос в 3,46 раза или на 2 446 млрд руб., просроченная задолженность поставщикам и подрядчикам в 3,33 раза или на 1 670 млрд руб., просроченная задолженность по платежам во внебюджетные фонды в 1,29 раза или на 12 млрд руб. Просроченная задолженность по платежам в бюджет, наметив тенденцию к сокращению, уменьшилась на 29 млрд руб [4].

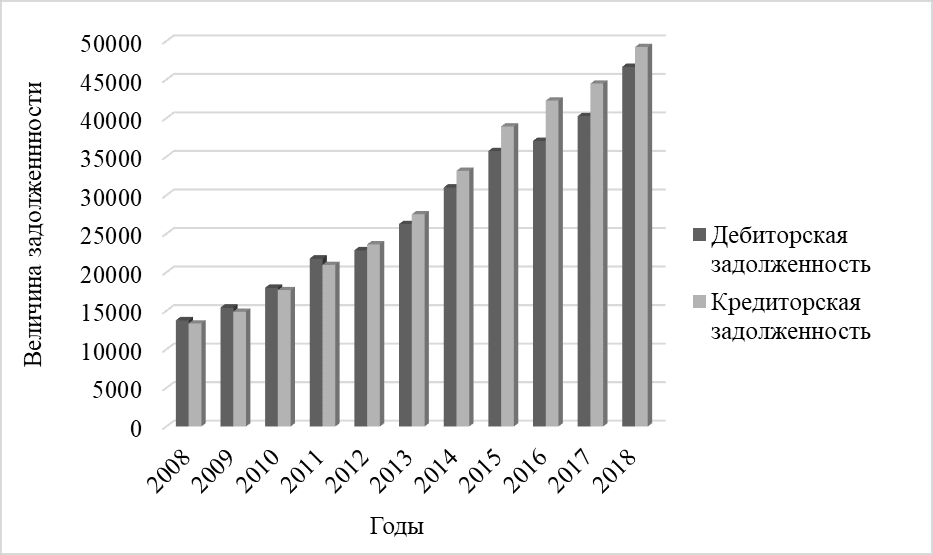

Таким образом, и дебиторская, и кредиторская задолженность имеют тенденцию к увеличению. Тем не менее, подобный анализ нельзя назвать информативным. Конкретные утверждения можно сформулировать лишь на основе сравнительного анализа дебиторской и кредиторской задолженности, который наглядно представлен на рисунке.

Рис. Сравнительный анализ дебиторской и кредиторской задолженности в Российской Федерации, млрд руб. (cоставлено автором по данным: [4])

Как можно отметить из представленного выше анализа, величина кредиторской задолженности в Российской Федерации превышает размер дебиторской задолженности [1, с. 3]. Подобная ситуация имеет место с 2012. Тогда разбалансировка составила 765 млрд руб, в 2018 году – 2 560 млрд руб [4].

Несмотря на подобную тенденцию, имеющееся отклонение кредиторской задолженности от дебиторской нельзя назвать критичным. Более того, если подобная ситуация одновременно сопряжена с высокой оборачиваемостью дебиторской задолженности, положение дел принято характеризовать как приемлемое, т. к. у отдельного хозяйствующего субъекта появляется возможность финансировать деятельность как за счет собственных средств, быстро возвращающихся от дебиторов, так и средств кредиторов [3, с. 198].

Поскольку оценка оборачиваемости заложенности целесообразна лишь на уровне отдельного экономического субъекта, актуальность приобретают методики диагностики взаимосвязи дебиторской и кредиторской задолженности, а также изучение влияния данных показателей на финансовое состояние компании [3, с. 198]. Данные аспекты, в свою очередь, выходят за рамки выбранной темы.