При рассмотрении процесса инвестирования, важно понимать, что основная цель, ради которой люди, собственно, и приходят в мир инвестиций – это получение прибыли от вложений в те или иные инвестиционные инструменты. На современном рынке существует множество инструментов инвестирования. Эти активы, в которые инвестор вкладывает деньги, чтобы получить выгоду, можно разделить на: инструменты сбережения, которые призваны защитить капитал от инфляции и других рисков, к этой категории относятся депозиты, ОФЗ, драгоценные металлы. А также инструменты приумножения – нацелены на получение потенциально высокого дохода. К ним можно отнести акции, корпоративные облигации, недвижимость, ПИФы, структурные продукты.

Прежде чем вложить деньги в тот или иной инструмент, его нужно изучить. Рассмотрим несколько критериев, на которые стоит обратить внимание, если Вы решили заняться инвестированием.

Риски и доходность. Любые инвестиции связаны с риском – чем он выше, тем выше потенциальная доходность вложений. Прежде чем инвестировать, пройдите риск-профилирование, существует множество сайтов, на которых Вы сможете получить объективную оценку вашей склонности к риску. Ведь именно от вашей готовности к риску будет зависеть насколько удачно и прибыльно будет складываться ваша инвестиционная деятельность.

Сроки инвестирования. Например, в акции можно инвестировать на неограниченное время – по крайней мере, пока существует компания, а облигации и структурные продукты имеют срок окончания (погашения).

Периодичность выплат. Доход по инвестиционным инструментам может выплачиваться единоразово (например, доход от продажи акций) или с определенной периодичностью (например, купоны по облигациям выплачиваются по заранее известному графику).

Минимальный порог входа – например, для покупки одной ОФЗ вам понадобится около 1000 рублей, а для приобретения недвижимости – несколько миллионов.

Валюта. На рынке есть инструменты для инвестиций как в рублях, так и в иностранной валюте.

В большинстве случаев выбор инвестиционных инструментов зависит от отношения инвестора к риску. Тем, кто не собирается рисковать, стоит выбирать активы с низкой степенью риска, – ОФЗ, вклады, драгметаллы. Инвесторы, готовые рискнуть ради повышенной ставки, могут присмотреться к акциям, ПИФам, валюте, инструментам срочного рынка.

Подробнее хотелось бы поговорить о достаточно интересном инвестиционном инструменте- паевом инвестиционном фонде (ПИФ).

Паевой инвестиционный фонд (ПИФ) объединяет деньги разных инвесторов, чтобы коллективно вложить их в какие-то финансовые инструменты: акции, облигации, недвижимость или другие.

Распоряжается средствами ПИФа специальная финансовая организация – управляющая компания (УК). Она решает, какие именно ценные бумаг или другие активы приобрести, когда их покупать и когда продавать.

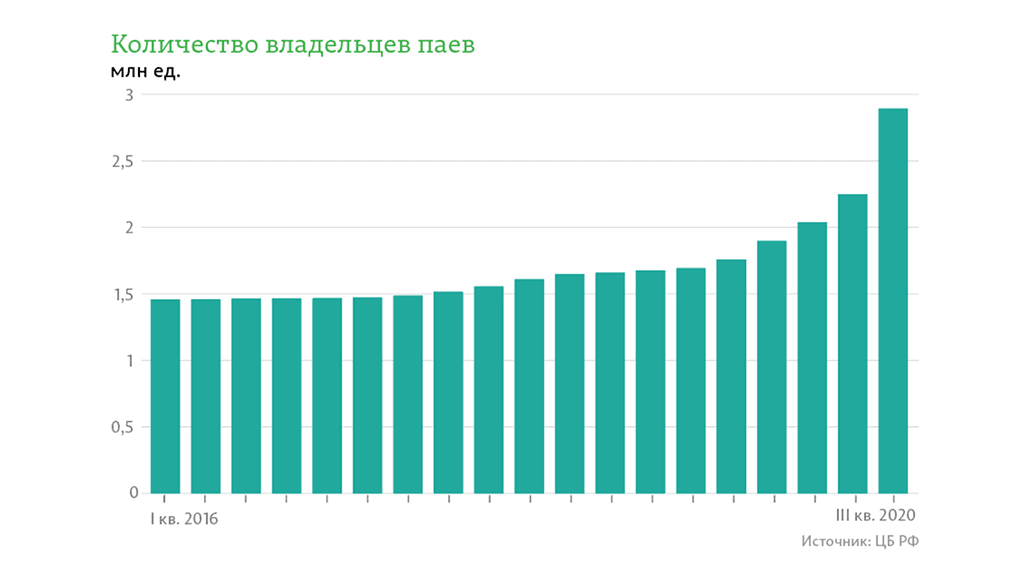

При анализе данных выяснилось, что количество владельцев паев постоянно растет.

Рис. Количество владельцев паев

Рост количества владельцев паев, т.е. членов паевых инвестиционных фондов, может быть связан с несколькими причинами, вот некоторые из них.

- Доступность. Начальная сумма вложений в фонд может быть небольшой – хоть 1000 рублей.

- Профессиональное управление. Люди, заинтересовавшиеся процессом инвестирования, но не обладающие нужными знаниями, вкладывают свои денежные средства в фонды, которыми управляют эксперты. Паевые фонды управляются не одним человеком, а целой командой профессионалов. Каждый из которых имеет профильное образование в своей области, большой опыт работы (который составляет несколько лет, иногда даже десятилетий) и соответственно является компетентным специалистом. В управление входит портфельное управление, постоянное исследование рынка и поиск лучших инвестиций, способных дать наибольшую доходность при приемлемых уровнях риска.

- Экономия времени. В современном мире большинство работающих людей не располагают большим объемом свободного времени, а процесс инвестирования – это достаточно время затратный процесс.

- Низкие издержки. Обычно паевые фонды покупают и продают за один раз десятки или даже сотни тысяч акций на фондовом рынке. За счет чего у них установлен льготный тариф по комиссионным издержкам, который может быть в десять раз ниже, чем при самостоятельной продаже частными инвесторами с их несколькими лотами. В итоге ежегодные издержки, которые несут пайщики в размере 2-3% иногда выгоднее, чем самостоятельная торговля.

- Максимальная диверсификация. Инвестируя в ПИФ, Вы сразу достигаете максимальной диверсификации, которой бы Вы с малой долей вероятности добились как частный инвестор. Она способна не только снизить риски, но и, как это не парадоксально звучит, повысить отдачу от вложений или получить более высокую прибыль.

- Льготное налогообложение. Не нужно платить налог на прибыль при росте стоимости активов ПИФа. Подоходный налог (НДФЛ) придется платить в трех случаях: если вы вложились в ПИФ до 2014 года, или заработали на паях больше 3 млн рублей в год, или же продали их раньше, чем через три года после покупки.

- Контроль со стороны государства. Деятельность фонда постоянно проверяется Финансовой Службой по финансовым рынкам. Поэтому ПИФы обязаны сообщать все финансовые показатели по своей деятельности: прибыль, убытки, операционные расходы и т.д.

- Большой выбор ПИФов с различным уровнем риска и доходности. Вы можете подобрать для себя тот фонд, который максимально соответствует вашим финансовым возможностям, целям, горизонту инвестирования и возможным уровнем убытков и прибыли.

Однако при достаточно большом количестве положительных сторон ПИФов, в качестве инструмента для формирования пассивного дохода, у этих фондов есть ряд отрицательных сторон.

ПИФы не гарантируют никакой доходности в будущем. Даже если на протяжении последних нескольких лет фонд стабильно показывал ежегодно отличный результат в плане получения прибыли (роста стоимости пая), в следующий он может сработать в минус.

Деятельность фонда строго регламентируется государством. Т.е. управляющим компаниям запрещено проводить операции, не предусмотренные уставом фонда. Допустим, в индексном фонде, при общем падение рынка управляющей компании запрещено избавляться от падающих активов, и когда другие могут пересидеть «плохие времена» в деньгах, пайщики такого фонда будут терпеть убытка до тех пор, пока рынок падает, следовательно терять вложенные средства.

Так или иначе, любой финансовый инструмент связан с риском, важно правильно “взвесить” все плюсы и минусы, для этого нужно заранее изучить рынок фондов и управляющих компаний, проверить отзывы в открытых источниках. И только после этого самостоятельно решить будет ли лично для Вас выгоден ПИФ или стоит обратить внимание на другие финансовые инструменты.