Функционирование предприятий в сложных рыночных условиях выдвигает к системам управления высокие требования. Особо это относится к подразделениям службы сбыта, которые непосредственно связаны как с различными службами предприятия, так и с потребителями продукции. В этих условиях необходимо усилить роль новых механизмов в процессах управления сбытовой деятельностью. Для повышения эффективности системы управления сбыта может быть использована идеология контроллинга, применение которой, учитывая особенности сбытовой деятельности предприятия, значительно повысит качество планирования и участие в этом процессе как подразделений предприятия, так и потребителей продукции [1, 2, 7, 9, 14].

Практика работы предприятий показывает, что существуют различные объективные и субъективные факторы, влияющие на процессы планирования, сбыта и принятия решений, поэтому необходимо уточнить роль и место контроллинга, т.е. организационные аспекты структурного построения системы контроллинга сбыта на предприятии. Для этого сбытовую деятельность будем рассматривать как некоторую систему организационного взаимодействия различных служб предприятия и потребителей продукции, направленную на формирование текущих и перспективных планов сбыта, на основании которых определяется система показателей предприятия [3, 4, 6, 10].

В контроллинге разрабатывается система, обеспечивающая: планирование сбытовой деятельности и согласование результатов с различными службами предприятия и заказчиками продукции необходимых показателей; постоянная оценка и анализ отклонений от целевых значений показателей; рекомендациями руководителей различных уровней для принятия эффективных стратегических или оперативных управленческих решений.

Служба контроллинга сбыта обеспечивает решение не только задач сбыта, но и задач координации взаимосвязи с другими подразделениями предприятия, задач оценки и анализа показателей сбыта с плановыми и фактическими показателями предприятия, задач формирования аналитических показателей предприятия, рекомендаций для принятия решений.

Служба контроллинга сбыта является структурным подразделением контроллинга предприятия, поэтому имеет доступ к общей информации и получает ее по первому требованию для формирования эффективных решений [4, 5, 11, 12].

Далее выделим общие требования к процессу организации службы контроллинга сбыта при ее создании:

- должна иметь доступ к необходимой информации и получать ее по первому требованию;

- должна иметь полномочия организовывать сбор необходимой информации для оценки, анализа и разработке рекомендаций;

- должна иметь разрабатывать и внедрять новые механизмы планирования, контроля, оценки и анализа показателей, сбора информации;

- должна иметь техническую возможность оперативно доводить результаты до руководства;

- должна быть независимой службой.

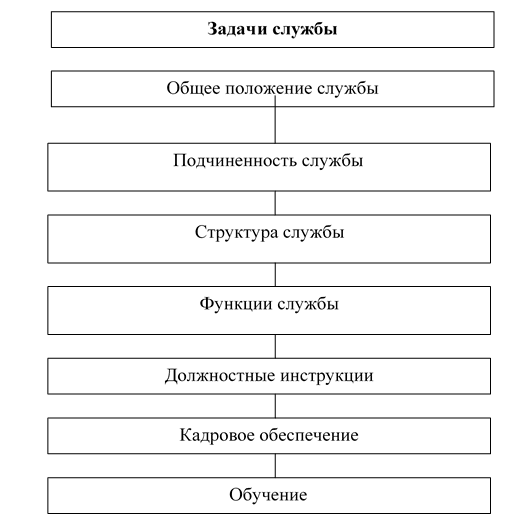

Рассмотренные требования позволяют создавать службу контроллинга в виде нескольких вариантов. В работе принимаем, что контроллинг предприятия является самостоятельным подразделением, а служба контроллинга сбыта непосредственно входит в структуру контроллинга предприятия. Такая структура обеспечивает наиболее эффективную работу контроллинга, так как повышается общий уровень координации работы как всего предприятии, так и его подразделений [5, 8, 9, 13]. Далее приводятся основные этапы создания службы контроллинга (рисунок).

На первом этапе формирования службы определяются конкретные задачи. Это ответственный этап, так как задачи служат важнейшим критерием содержания на следующих этапах.

На втором этапе формирования службы определяются функциональные, организационные, административные полномочия данной службы.

На следующем этапе решаются организационные вопросы: создание штабного подразделения контроллинга сбыта или линейного уровня. При этом необходимо четко определить:

- какие задачи на контроллинг сбыта возложить?

- какие подразделения в службе контроллинга сбыта должны быть?

- какие должности вводить или функционально объединить их с другими должностями?

Принятые решения на предыдущих этапах обобщаются по каждому рабочему месту контролеров и разрабатывается нормативно-правовая документация.

На заключительном этапе разрабатывается программа для обучения специалистов сбыта и службы контроллинга, в которой:

- необходимо четко раскрыть задачи системы контроллинга;

- необходимо ознакомить специалистов с регламентирующими документами.

Рис. Основные этапы создания службы контроллинга

Общие требования создают условия для конкретного наполнения системы контроллинга сбыта на предприятии. Нужно отметить, что однажды созданная система всегда подвержена внешнему и внутреннему влиянию, поэтому необходимо постоянно ее совершенствовать и развивать.

Каждое предприятие имеет свои особенности, поэтому нельзя разработать одну приемлемую всем структуру контроллинга сбыта.

Среди наиболее существенных внешних факторов, влияющих на эффективную работу сбыта, можно выделить:

- экономический кризис, который сильно влияет на предприятия химической отрасли;

- низкий приток инвестиций в химическую отрасль;

- высокие цены на сырье и энергоресурсы;

- экспансия зарубежных товаров.

Среди внутренних факторов, влияющих на эффективную работу сбыта, можно выделить:

- размеры предприятия;

- низкая автоматизация процессов производства;

- низкая технология обработки информации;

- частая смена на многих предприятиях собственников;

- низкий кадровый состав управленцев;

- отсутствие центра оценки, анализа и принятия решений.

Исследования показали, что факторами, которые влияют значительно на организацию контроллинга сбыта, являются отсутствие центра оценки, анализа и принятия решений и размеры предприятия, а также динамика внешней среды. Влияние размеров предприятия заключается в том, что функции контроллинга на средних предприятиях часто реализуются некоторыми подразделениями, а на крупных современных предприятиях создаются самостоятельные подразделения контроллинга

Зависимость функций контроллинга от внешних проблем более существенна, так как эти проблемы требуют срочного решения. В таких условиях контролер сбыта становится «инноватором» в решении проблем, которые возникают в сбыте.

Закрепление функций контроллинга должно быть направлено на решение задач сбыта, которые реализуют цели сбытовой деятельности предприятия. Достижение целей является основной задачей функционирования службы контроллинга.

Отечественная и зарубежная практика создания службы контроллинга на предприятии показала, что:

- необходимо избегать от создания сложных структур;

- управление целями координируется с руководством высшего звена;

- служба контроллинга является самостоятельной структурой.

Создание простых структур связано с тем, что обязанности контроллеров четко регламентированы, поэтому решения принимаются оперативно.

При создании службы контроллинг сбыта необходимо определить, какие функции сбыта могут быть переданы специалистам контроллинга сбыта, а какие задачи могут успешно решать специалисты сбыта. Можно рассматривать несколько вариантов:

- функции информационного обеспечения передаются подразделению. В этом случае имеется опасность того, что контроллинговая служба не сможет реализовывать оперативно задачи из-за ориентации учета лишь на прошлые показатели.

- распределение задач контроллинга между подразделениями службы сбыта. В этом случае не будет реализован принцип централизованной поддержки руководства сбыта, а также координации различных подразделений предприятия.

Отказ от организации службы контроллинга сбыта при создании контроллинга предприятия означает:

- в организации не будет компетентного и независимого партнера по коммуникации сбытовой деятельности предприятия;

- реализация «философии» требует целостного мышления с учетом взаимосвязей различных подразделений предприятия.

На практике чаще служба контроллинга создается в виде самостоятельного структурного подразделения, что, естественно, требует уточнений в других подразделениях сбыта и в целом предприятия.

Исследование систем управления на различных предприятиях химической отрасли выявил, что на некоторых предприятиях имеются подразделения контроллинга. На одних служба контроллинга входит в финансовое управление, на других подчиняется главному бухгалтеру, на третьих входит в состав коммерческой службы. Такой подход к организации контроллинга можно объяснить следующим:

- непониманием роли и значения контроллинга предприятия;

- эти службы «доминируют» над другими службами предприятия;

- наилучший кадровый состав перечисленных служб;

- недостаточностью опыта внедрения контроллинга;

- слабой методологической проработкой процессов создания контроллинга.

Можно отметить некоторые причины недостаточного внедрения контроллинга на предприятиях отрасли:

- медленная перестройка управления с плановой экономики на рыночную экономику;

- большинство предприятий ориентированы на прибыли в ближайшей перспективе;

- методологией контроллинга многие руководители не владеют;

- создание контроллинга сбыта требует больших ресурсных затрат.

Однако, сегодня появились новые условия, которые должны повлиять на ускорение внедрения контроллинга:

- в условиях постоянного кризиса собственники заинтересованы в сбережении и эффективном использовании собственности;

- большинство собственников приобрели опыт управления бизнесом в рыночных условиях;

- российский бухгалтерский учет стал ближе к международным стандартам;

- высшая школа готовит новые кадры менеджмента с учетом перехода к электронной экономике.

Нужно понимать, что все эти условия отличаются для разных предприятий, поэтому нельзя разработать структуру контроллинга сбыта приемлемую для всех предприятий. Однако можно разработать общие организационные требования:

- подчиненность главному контроллеру предприятия;

- независимость от руководства службы сбыта;

- поддержка авторитета в основном экономическими мерами;

- строгий регламент является основой взаимодействия службы с иными службами;

- функционирование службы должно основываться на положении службы и должностных инструкциях контроллеров.

Кроме общих организационных требований на службу контроллинга сбыта возлагаются и функциональные требования:

- создание методики формирования целевых показателей сбыта;

- ориентация планирования на достижение целей всего предприятия;

- разработка предложений по нивелированию несоответствия целей сбыта с поставленными целями;

- быть модератором на заседаниях по уточнению целевых показателей сбыта;

- обеспечение организационно-экономических взаимосвязей внутри службы сбыта;

- методическое обеспечение достижения стратегических целей и текущей деятельности сбыта;

- оценка и анализ фактической информации;

- выявление отклонений и разработка рекомендаций по принятию решений;

- разработка стратегических и текущих прогнозных показателей деятельности сбыта.

Служба контроллинга сбыта получает нормативные указания от службы контроллинга предприятия.

Такими указаниями могут быть:

- единая система предприятия нормативно-правовых документов и методик расчетов показателей;

- единая система стратегического, текущего и оперативного планирования;

- практическая реализация специальных прав, например, экономическая терминология, рекламации и др.

Служба контроллинга разрабатывает рекомендации и обеспечивает процесс доведения их до конкретной реализации. В задачу руководителя контроллинговой службы сбыта входит обобщение разработанных рекомендаций и доведение их до лиц, которые по своим служебным обязанностям принимают соответствующие решения.

Руководитель контроллинговой службы сбыта координирует работу своих подразделений и определяет главные процессы по выработке управленческих решений для руководителей разного уровня.

Контроллеры выполняют свои функции, формируя оперативные данные для руководства.

Важной задачей при создании системы контроллинга сбыта, как разрабатываемые задачи согласованы внутри службы между собой, с задачами службы сбыта и задачами других подразделений предприятия. Это необходимо для создания логической последовательности решения задач контроллинга сбыта, что позволит четко распределить ответственность, своевременно готовить исходные данные и результаты.

На основе рассмотренных организационных и функциональных требований разработаны общие методические рекомендации организации службы контроллинга на предприятии в виде логической последовательности процедур.

Блок 1. С позиции целей создания согласовываются требования к назначению и роли контроллинга сбыта. Предметом при этом выступают процессы принятия решений сбытовой деятельности.

Блок 2. В соответствии с концепцией контроллинга управления сбытом сфера выполнения сбытовых функций является объектом.

Блок 3. Выделяются из общей системы планирования на предприятии структура планов и показателей сбыта, что значительно облегчает процессы планирования, а также процессы анализа отклонений показателей плана от их фактических значений. Формируются: целевые нормы и нормативы для стратегического, текущего и оперативного планирования и прогнозирования.

Блок 4. Разрабатывается для контролируемых показателей сбыта механизм исследования отклонений.

Механизм включает следующую последовательность шагов:

Шаг 1. Формирование первичной информационной базы для расчета агрегированных показателей, характеризующих результаты реализации плана сбыта.

Шаг 2. Формирование показателей, для сравнения фактических результатов с установленными стандартами. Разрабатываются алгоритмы расчета показателей на базе первичной информационной базы.

Шаг 3. Разрабатывается стандартизированная структура и вид форм для отчета, которые должны содержать:

- показатели фактические и плановые;

- количественное значение отклонения;

- количественное значение отклонения по причинам.

Шаг 4. Разрабатываются периодичность оценки для эффективного и оперативного управления сбытовой деятельностью предприятия.

Шаг 5. Проводится оценка и градация отклонений:

- выделяются положительные отклонения;

- выделяются «допустимые» отклонения;

- выделяются «критические» отклонения.

Опасными для предприятия являются «критические» отклонения.

Шаг 6. Анализируются показатели по критическим отклонения.

Блок 5. Разрабатывается система мер по нивелированию отклонений.

5.1 Коррективы не вносятся, если отклонение ниже «критического».

5.2 Коррективы вносятся и разрабатываются мероприятия по поиску ресурсов для нивелирования критических отклонений:

- корректируются целевые стратегические показатели;

- корректируются текущие показатели;

- обосновываются варианты прекращения некоторых сбытовых операций.

Таким образом, создание службы контроллинга сбытом направлено на повышение эффективности управления процессами сбыта продукции предприятия. Разработаны общие положения по созданию службы контроллинга, которая обеспечивает: планирование сбытовой деятельности и согласование результатов с различными службами предприятия и заказчиками продукции необходимых показателей; постоянную оценку и анализ отклонений от целевых значений показателей; рекомендациями руководителей различных уровней для принятия эффективных стратегических или оперативных управленческих решений.

Рассмотрены организационные и функциональные требования, разработаны общие методические рекомендации организации службы контроллинга на предприятии в виде логической последовательности процедур.

Создание службы контроллинга сбытом направлено на повышение эффективности управления процессами сбыта продукции предприятия. Любое новшество на предприятии часто вызывает определенное сопротивление сотрудников, поэтому руководителям необходимо учитывать эти обстоятельства, а, именно, факторы, которые помогают снизить напряженность при внедрении и факторы, которые наоборот мешают внедрению.