Пандемия COVID-19 оказала заметное влияние на экономику в целом. Российский ВВП, по данным Росстата, во II квартале упал на 8%, а по итогам года, по разным оценкам, потерял 5-6%.

В отличие от предыдущего кризиса, воздействие пандемии на банковскую отрасль было крайне неоднородным. Анализ показал, что крупные банки (топ-30) в целом заметно лучше чувствовали себя в период острой фазы пандемии (апрель-июнь 2020 года) и повысили эффективность, несмотря на возросшую стоимость риска.

По итогам 2020 года основные показатели деятельности банков выросли. Банки даже в самый разгар кризиса экономики, вызванного пандемией коронавируса, продолжали проводить расчеты клиентов и наращивали корпоративное кредитование. Большую помощь банкам в прохождении кризиса экономики оказали регуляторные послабления, которые ввел весной 2020 года Банк России.

Согласно данным Банка России, за 2020 года активы банков выросли на 12,5% с учетом влияния валютной переоценки и составили 103,8 трлн. рублей.

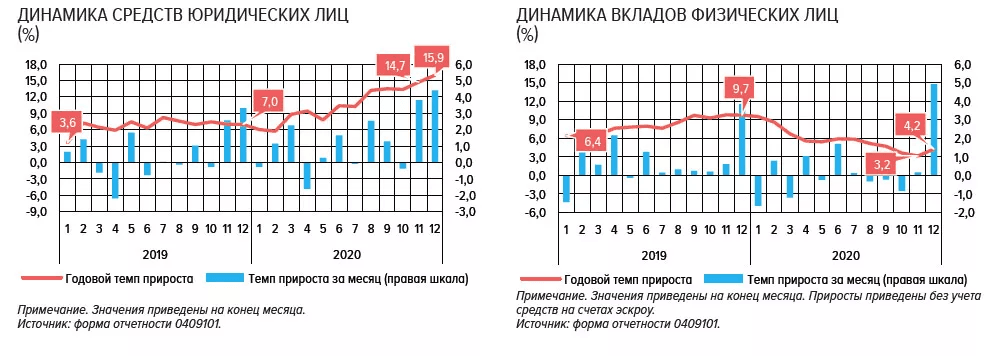

Средства физических лиц в банках за 2020 год возросли на 4,2% до 32,7 трлн. рублей без учета остатков на счетах эскроу. Это заметно меньше, чем в 2019 году, когда рост объемов средств физических лиц составил 9,7%.

При этом объем вкладов населения за 2020 год сократился на 7% до 21,2 трлн. рублей, а остатки на текущих счетах физлиц возросли на 54% до 11,6 трлн. рублей. Таким образом, часть средств с закрытых вкладов и часть полученных антикризисных пособий и годовых выплат остались на текущих счетах физлиц, с которых они могут быть в любой момент потрачены на покупки товаров или валюты. Основной объем притока средств физлиц традиционно пришелся на декабрь. В значительной степени средства физлиц в банках растут за счет роста остатков на счетах эскроу, накопленный объем этих средств достиг 1,2 трлн. рублей. Средневзвешенная процентная ставка по рублевым вкладам физических лиц стабильно снижалась. Ставки по рублевым депозитам на конец года составляли в среднем 4,2% годовых.

Совокупный объем депозитов и средств организаций на счетах за 2020 года возрос на 15,9% до 32,6 трлн. рублей.

Рис. 1. Динамика средств физических и юридических лиц в 2019-2020 гг. [3]

По итогам 2020 года рынок депозитов в России показал достаточно слабую динамику. Согласно данным Банка России, прирост вкладов населения в реальном выражении за прошедший год составил 4,2%, что более чем в 2 раза меньше, чем в 2019 году (9,7%). Для сравнения, последний раз темпы прироста ниже были в 2014 году (составили 2,5%).

Стоит отметить, что в 2020 году, из-за обесценения рубля, динамика депозитов в номинальном выражении была достаточно неплохой. Объем вкладов увеличился на 8% (2,4 триллиона рублей), что не сильно отличается от динамики последних лет. Таким образом, почти половина прироста в номинальном выражении является валютной переоценкой.

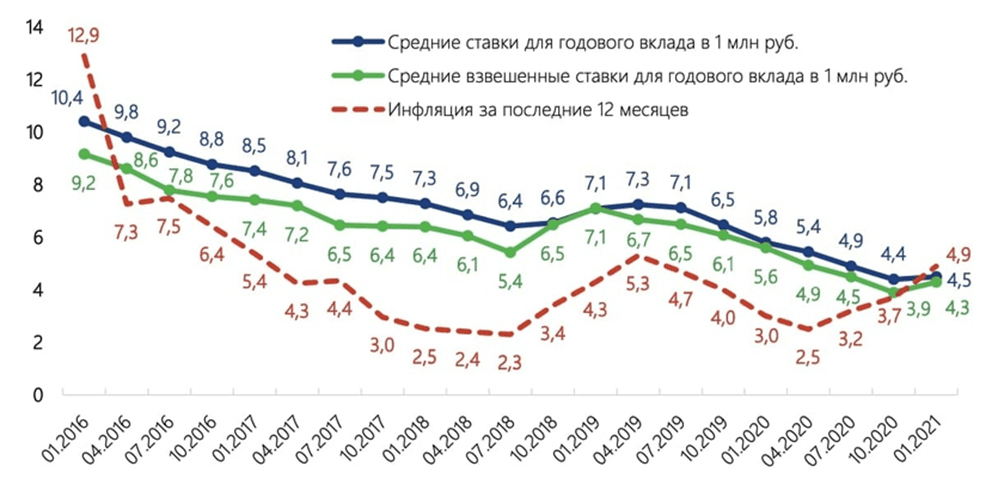

Невысокие реальные темпы прироста в 2020 году обусловлены низкой доходность вкладов, ставки по которым находятся на исторически низком уровне – рисунок 2.

Рис. 2. Ставки по вкладам, динамика [4]

Снижение ставок по вкладам увеличило интерес населения к альтернативным методам сбережения – вложения в ценные бумаги, ПИФы, страхование жизни и прочие. Также стимулирование ипотеки и рекордный уровень ее выдачи в прошедшем году, тоже ограничило рост депозитов, так как населения тратило свои сбережения в банках на первоначальный взнос. Стоит отдельно отметить, что в период пандемии и ограничений снизились доходы отдельных категорий граждан, что ограничило возможности по формированию сбережений. На этом фоне доля депозитов физических лиц в пассивах банковской системы существенно снизилась, и на 1 января 2021 года она составила 31,6% против 34,2% на 1 января 2020 года и 33% на 1 января 2019 года.

Приведем данные относительно рейтинга банков по объему депозитов в таблице.

Таблица

Топ-10 банков по объему депозитов в 2020 г. [5]

|

Место |

Название банка |

Объем вкладов |

Прирост вкладов в |

Изменение |

|---|---|---|---|---|

|

1 |

ПАО Сбербанк (лиц. 1481) |

14826.2 |

1.6% |

10.7% |

|

2 |

Банк ВТБ (ПАО) (лиц. 1000) |

4641.0 |

-0.4% |

6.5% |

|

3 |

АО "АЛЬФА-БАНК" (лиц. 1326) |

1434.7 |

6.2% |

19.2% |

|

4 |

Банк ГПБ (АО) (лиц. 354) |

1399.2 |

-0.7% |

20.3% |

|

5 |

АО "Россельхозбанк" (лиц. 3349) |

1279.8 |

1.1% |

9.3% |

|

6 |

ПАО Банк "ФК Открытие" (лиц. 2209) |

902.6 |

-3.8% |

1.1% |

|

7 |

АО "Райффайзенбанк" (лиц. 3292) |

621.9 |

7.4% |

32.4% |

|

8 |

ПАО "Промсвязьбанк" (лиц. 3251) |

502.9 |

. |

- |

|

9 |

ПАО "МОСКОВСКИЙ КРЕДИТНЫЙ БАНК" (лиц. 1978) |

476.9 |

-3.4% |

0.2% |

|

10 |

АО "Тинькофф Банк" (лиц. 2673) |

458.6 |

14.0% |

36.4% |

Из представленных в рейтинге кредитных организаций 46,5% банков в 2020 году смогли продемонстрировать положительные темпы прироста привлеченных средств физических лиц. Для сравнения, в 2017-2019 годах доля составляла более 50%, а в 2016 и 2015 годах 62% и 76% соответственно. Таким образом, эпидемия коронавируса, низкие процентные ставки и падение доходов существенно повлияли на долю банков с приростом депозитов.

В квартальном разрезе ситуация 2020 года динамика доли банков с приростом была очень волатильной. В частности, в четвертом квартале прирост депозитов наблюдался лишь у 39% против прироста более 50% в первом и третьем квартале. Стоит отдельно отметить, что во втором квартале, на который пришлись основные ограничения из-за коронавируса, доля банков с приростом депозитов опускалась до 33%. Таким образом, доля банков с приростом депозитов пока не стабилизировалась и находится на относительно низком уровне.

Разница в динамике депозитов физических лиц в разных размерных группах привела к дальнейшему росту концентрации средств населения. Доля ТОП-10 кредитных организаций на рынке вкладов за 12 месяцев увеличилась на 3,3 процентных пункта до 80,8% на 1 января 2021 года. На ТОП-25 банков в текущем рейтинге приходится уже 90,4% депозитов (+1,8 процентного за 12 месяцев). При этом доля ТОП-100 выросла на 0,4 процентного пункта до 98,6%.

В 2020 году среди российских банков наилучшую динамику продемонстрировали банки с государственным участием. За 2020 год госбанки смогли номинально увеличить объем привлеченных средств населения на 8,6%. В тоже время частные банки показали прирост немного меньше - 7,3%. При этом результат банков с иностранным контрольным участием составил +5,8%.

Лидером по относительной динамике депозитов стал частный банк- Энергомашбанк, увеличивший свой депозитный портфель в 2020 году более чем в 2 раза. Вторым по темпам прироста среди ста крупнейших банков стал Банк Объединенный капитал, объем вкладов, которого за 12 месяцев вырос на 56%. Также хорошую динамику депозитов в 2020 году показали БАНК ОРЕНБУРГ и Ланта-Банк, прирост депозитов у которых составил 46% у каждого из банков [6].

В абсолютных величинах наибольший прирост депозитов показал Сбербанк, у которого вклады населения выросли на 1,4 триллиона рублей. Также значительный объем вкладов в 2020 году привлекли: ВТБ (+283 миллиарда рублей), Газпромбанк (+236 миллиарда рублей) и АЛЬФА-БАНК (+231 миллиарда рублей). Таким образом, три госбанка обеспечили чуть менее 80% суммарного прироста депозитов физических лиц в 2020 году. С другой стороны, значительную отрицательную динамку демонстрировали: банк Возрождение, ХКФ Банк и МИнБанк, а снижение депозитов у этих банков составило 81, 46 и 45 миллиардов рублей соответственно [5].

По мнению экспертов, ситуация в экономике, падение доходов из-за коронавируса и низкие процентные ставки продолжат негативно влиять на динамику вкладов в среднесрочной перспективе. При этом во второй половине 2021 года ситуация может начать меняться в лучшую сторону, однако реальные темпы прироста вкладов по итогам 2021 года, вероятно, будут на уровне или несколько хуже результата 2020 года.

.png&w=640&q=75)