Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность хозяйствующего субъекта финансировать свою деятельность на определенный момент времени.

Любое предприятие относится к открытой социально-экономической системе, в которой можно выделить следующие свойства:

- социально-экономическая система функционирует во времени и взаимодействует с внешней средой;

- на «вход системы» поступают ресурсы, а на «выходе» образуются результаты (продукция, работы, услуги);

- внутри системы на основе используемых технологий происходит преобразование поступающих ресурсов в результаты;

- под воздействием внешней среды внутри системы возникают отклонения заданных показателей развития;

- после адаптации система способна сохранить устойчивое развитие;

- устойчивым следует считать развитие социально-экономической системы, при котором достигается минимальный разрыв между ее заданными и фактическими характеристиками при условии минимальных затрат на обеспечение такого устойчивого состояния.

Предприятие развивается при условии обеспечения устойчивости, в противном случае оно может не выйти из очередного отклонения от устойчивого развития (кризиса). Устойчивость выступает фактором развития экономической системы.

Поэтому важнейшей характеристикой функционирования и развития производственно-экономической деятельности предприятия является его финансово-экономическая устойчивость, так как представляет собой наиболее емкий, концентрированный показатель, отражающий степень безопасности вложения средств в это предприятие.

Финансовая устойчивость предприятия является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

Финансовая устойчивость предприятия – это состояние ее финансовых ресурсов, их распределение и использование, которые обеспечивают развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Финансовая устойчивость служит залогом выживаемости и основой стабильного положения предприятия в рыночных условиях. Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Финансовая устойчивость предприятия связана с зависимостью от кредиторов, инвесторов, т.е. с соотношением «собственный капитал – заемный капитал». Наличие значительных обязательств, не полностью покрытых собственным ликвидным капиталом, создает предпосылки банкротства, если крупные кредиторы потребуют возврата своих средств.

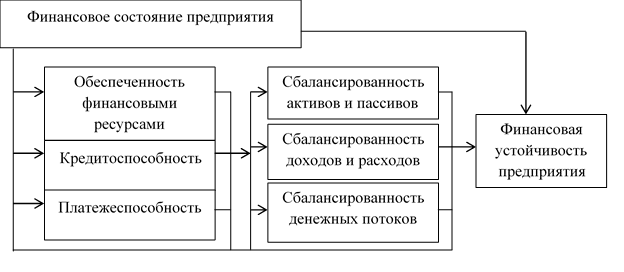

Понятие финансовой устойчивости предприятия многогранно, и в отличие от понятий «платежеспособность» и «кредитоспособность» включает в себя оценку различных сторон деятельности организации. Факторы, определяющие финансовую устойчивость предприятия, представлены на рисунке 1.

Рис. 1. Составляющие элементы финансовой устойчивости предприятия

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Финансовая устойчивость предполагает то, что ресурсы, вложенные в предпринимательскую деятельность, должны окупаться за счет денежных поступлений от управления, а полученный доход обеспечивать самофинансирование и независимость предприятия от внешних источников формирования активов.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

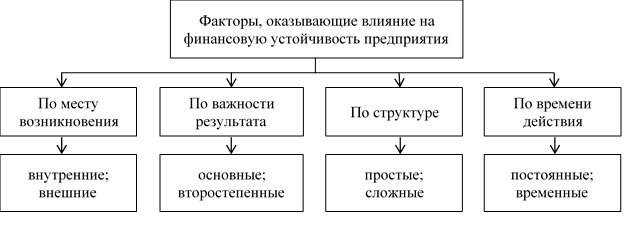

На финансовую устойчивость предприятия влияет огромное многообразие факторов. Все факторы можно классифицировать по месту возникновения на внешние и внутренние, по важности результата на основные и второстепенные, по структуре на простые и сложные, по времени действия на постоянные и временные (рис. 2).

Рис. 2. Классификация факторов, оказывающих влияние на финансовую устойчивость предприятия

Внутренние факторы зависят от организации работы самого предприятия. Внешние же от решений руководства и коллектива предприятия по понятным причинам не зависят. Компетенция и профессионализм менеджеров предприятия, их умение учитывать изменения внутренней и внешней среды, слаженность работы коллектива являются, почти во всех случаях, самым важным фактором финансовой устойчивости.

К основным внутренним факторам относятся:

- состав и структура выпускаемой продукции и оказываемых услуг;

- выручка в неразрывной связи с затратами производства (их динамика);

- потенциальная возможность предприятия занять определенную долю рынка;

- оптимальный состав и структура активов, а также правильный выбор стратегии управления ими;

- состав и структура, состояние имущества, финансовых ресурсов, правильный выбор стратегии и тактики управления ими;

- средства, дополнительно мобилизуемые на рынке ссудных капиталов;

- резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта, а также отраслевая принадлежность субъекта хозяйствования.

К внешним факторам относят влияние общих экономических и социальных условий хозяйствования: уровень развития техники и технологии в отрасли, платежеспособный спрос населения, экономическая политика правительства, ее стабильность и обоснованность, законодательно-правовая база хозяйственной деятельности.

В целом основные факторы внешней среды могут быть разделены на четыре группы:

- политические и правовые факторы;

- экономические факторы;

- социальные и культурные факторы;

- технологические факторы.

Различные факторы законодательного и государственного характера могут влиять на уровень существующих возможностей и угроз в деятельности организации: антимонопольное законодательство, денежно-кредитная политика, федеральные выборы, патентное законодательство.

На способность организации оставаться прибыльной непосредственное влияние оказывает общее здоровье и благополучие экономики, стадии развития экономического цикла. Макроэкономический климат в целом будет определять уровень возможностей достижения организациями своих экономических целей. Плохие экономические условия снизят спрос на товары, а более благоприятные - могут обеспечить предпосылки для его роста. При анализе внешней обстановки для некоторой конкретной организации требуется оценить ряд экономических показателей, таких как ставка процента, курсы обмена валют, темпы экономического роста, уровень инфляции и др.

Социальные и культурные факторы формируют стиль жизни, работы и оказывают влияние практически на все организации. Новые тенденции создают тип потребителя и вызывают потребность в других товарах, определяя новые стратегии организации;

Революционные технологические перемены и открытия представляют большие возможности и серьезные угрозы, воздействие которых менеджеры должны осознавать.

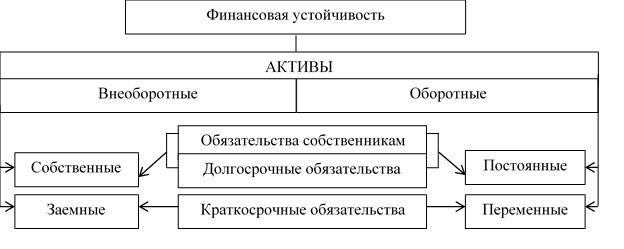

Финансовая устойчивость предприятия зависит от размещения его активов и источников их формирования (рис. 3).

Рис. 3. Характеристика финансовой устойчивости с точки зрения активов предприятия по размещению и источникам их формирования

Необходимость в собственных активах обусловлена требованиями самофинансирования предприятия. Они являются основанием самостоятельности и независимости предприятия. Однако, осуществлять хозяйственную деятельность за счет только собственных активов не всегда целесообразно, особенно, если производство имеет сезонный характер. Тогда в отдельные периоды будут большие остатки активов, а в другие их будет недостаток. Кроме этого, если расходы относительно привлечения активов небольшие, а предприятие имеет возможность обеспечить более высокий уровень рентабельности использования активов, чем плата за них, то, осуществляя привлечение активов, владельцы значительно повышают рентабельность собственного капитала.

Но если активы предприятия сформированы в значительной части за счет текущих обязательств, то его финансовое состояние будет неустойчивым. С текущими обязательствами необходимо осуществлять постоянную оперативную работу относительно контроля за своевременным возвратом их и привлечением в хозяйственную деятельность через текущие обязательства других активов. От оптимизации соотношения собственных и привлеченных активов зависит финансовое состояние предприятия.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия.

И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности.

Следовательно, устойчивое финансовое состояние не является случайностью, а выступает результатом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Таким образом, финансовая устойчивость предприятия представляет собой такое финансовое состояние, при котором хозяйственная деятельность обеспечивает выполнение всех его обязательств. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Финансовая устойчивость является важной характеристикой, по показателям которой можно судить о типах финансового состояния предприятия и видах его устойчивости.