Система управления денежными потоками – «финансовый инструмент, благодаря которому фирма добивается планируемой, желаемой общеэкономической цели своей деятельности, максимизации прибыли» [2, с. 36].

Система управления денежными потоками в фирме, по определению Гаджиева Г.М., «представляет собой набор методов, инструментов и приемов целенаправленного, непрерывного воздействия финансовой службы фирмы на денежные потоки для достижения своей цели» [3, с. 32].

Цель системы управления денежными потоками состоит в обеспечении исполнения стратегических и краткосрочных планов предприятия при сохранении финансовой устойчивости и платежеспособности предприятия на основании рационального использования его источников финансирования и активов, а также минимизации расходов на финансирование хозяйственной деятельности [6, с. 52].

Объектом управления в рассматриваемой системе являются «денежные потоки фирмы, которые связаны с осуществлением различных хозяйственных и финансовых операций, а финансовая служба фирмы является субъектом управления» [3, с. 32].

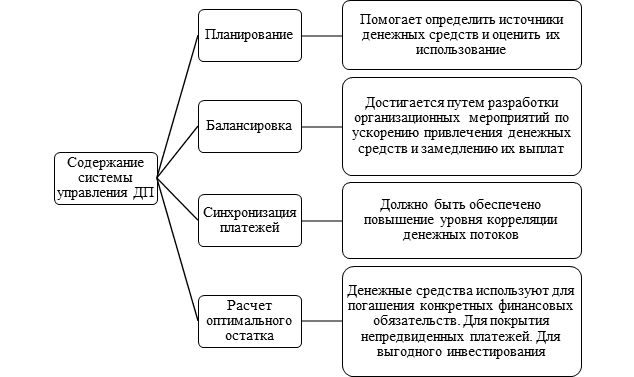

По мнению Незамайкина В.Н. система управления денежными потоками является «совокупностью мероприятий, разработанных на основании анализа, целью которых является определение эффективного использования средств» [7, с. 72]. Она включает в себя следующие элементы (рис. 1).

Рис. 1. Содержание системы управления денежными потоками

1. Планирование денежных потоков

Планирование денежных потоков – процесс, в ходе которого осуществляется поиск источников поступления финансов и проводится оценка их возможного использования. На основе бюджета денежных средств предприятие прогнозирует выполнение своих обязательств перед государством, кредиторами, поставщиками, инвесторами и иными партнерами [4, с. 26]. Можно прогнозировать на этом этапе поступления от эффективного распределения средств.

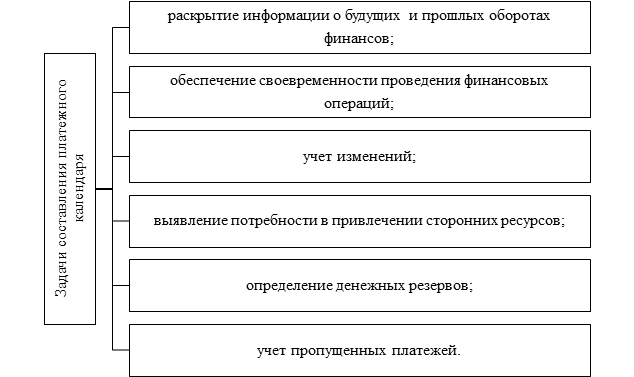

План оборота денежных потоков составляется в виде платежного календаря. Здесь отражаются всевозможные привязанные к определенному промежутку времени поступления и расходы. Платежный календарь предназначен для решения следующих задач (рис. 2).

Рис. 2. Задачи составления платежного календаря

Платежный календарь позволяет проводить вовремя операции и рассчитывать сумму будущих поступлений.

Платежный календарь выступает инструментом балансировки платежных позиций, применяя их, можно добиться оптимального баланса денежных средств на всем горизонте планирования платежного календаря [1, с. 44].

2. Анализ денежных потоков

Анализ оборачиваемости денежных средств – это комплекс мероприятий, направленных на оценку показателей, характеризующих финансовое положение компании и эффективность использования ресурсов. Анализ тесно связан с управлением потоком. Эти понятия связаны между собой общими уровнями поведения, но разница между ними заключается в основном предназначении.

3. Оптимизация денежного потока.

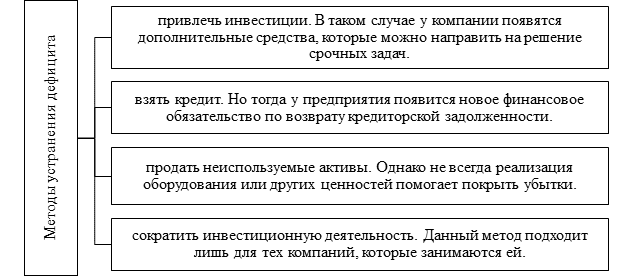

Один из последних этапов управления денежными потоками – их оптимизация. Выполняется в случае индикатора дефицита или профицита. Такие явления, как нехватка или избыток денежной массы, представляют угрозу для бизнеса.

Дефицит приводит к снижению платежеспособности компании. В таком случае обязательства могут увеличиваться, могут быть задержки с поставщиками и потребителями, могут быть перебои и задержки в выплате заработной платы. Устранение дефицита возможно при помощи таких методов (рис. 3) [8, с. 182].

Рис. 3. Методы устранения дефицита

При нехватке денежных средств рекомендуется сократить расходы за счет сокращения расходов на некоторые нужды.

Чрезмерный денежный поток опасен, потому что свободные деньги не работают и не приносят прибыли. Деньги обычно являются активом, который не может расти сам по себе. Чтобы получать от них доход, нужно направлять ресурсы на различные инструменты.

Методы оптимизации денежных потоков включают балансировку и синхронизацию. Первый вариант – сгладить их объемы на разных временных интервалах. Синхронизация связана с ускорением или замедлением финансового оборота.

4. Определение допустимого баланса.

Учитывая, что одни деньги не могут приносить прибыль, необходимо правильно распределять потоки, чтобы фонды могли приносить доход в будущем. Однако абсолютно все свободные средства нельзя направить в работу [5, с. 86]. Нужно оставить немного денег, которые понадобятся для выполнения основных операций.