В нелегких условиях рыночной экономики затраты играют особую роль и обращают на себя пристальное внимание, поскольку этот участок учета относят к управленческому учету, а состав затрат определен в соответствии с нормативными документами по бухгалтерскому учету и финансовой отчетности.

От правильной организации и своевременности осуществления аналитического учета затрат зависит не только сама учетная работа предприятия, но и процессы планирования и управления его хозяйственной деятельностью; своевременность и достоверность построения внутренней отчетности, которая формируется в разрезе видов, количества, единиц измерения, цехов-изготовителей, статей затрат изготавливаемой продукции. Аналитический учет ведется по всем синтетическим счетам учета затрат на производство продукции с целью детализации информации по каждой выпускаемой продукции с разбивкой по видам в отдельном производственном отчете, статьям и элементам затрат [5, c. 292].

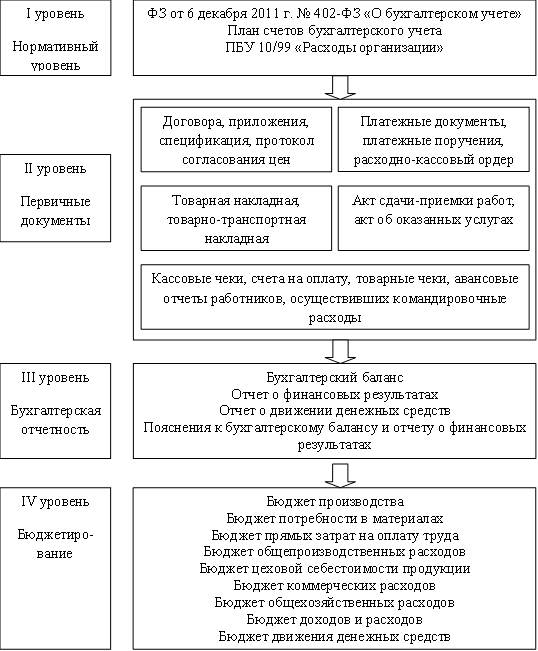

При осуществлении синтетического и аналитического учета затрат основного производства предприятия руководствуются основными положениями Федерального закона «О бухгалтерском учете», действующим Планом счетов бухгалтерского учета и ПБУ 10/99 «Расходы организации» [3, c. 4]. Это наиболее важный уровень информационного обеспечения учета затрат на предприятиях (рис. 1).

Рис. 1. Система информационного обеспечения учета затрат на производственном предприятии

Информационной базой учета затрат второго уровня являются первичные документы, с помощью которых предприятие подтверждает понесенные расходы. На третьем уровне информационного обеспечения учета затрат на основании первичных документов составляется бухгалтерская отчетность предприятия. На четвертом уровне – уровне управленческого учета – формируются бюджеты и планы расходов и затрат, проводится их оценка, анализ отклонений.

На наш взгляд, предлагаемая система информационного обеспечения учета затрат производственного предприятия наиболее полно отражает всю аналитическую базу управленческого учета.

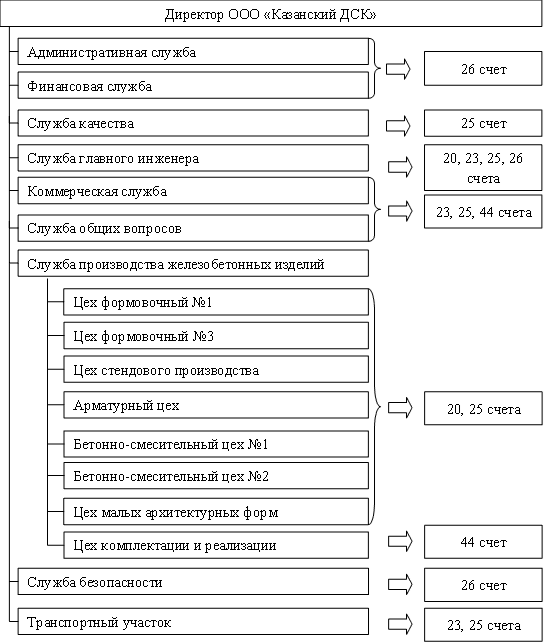

Основу управленческой отчетности составляют данные бухгалтерского учета [4, c. 211]. На примере производственного предприятия завода ЖБИ ООО «Казанский ДСК» покажем места возникновения затрат. Учет затрат при производстве строительных материалов ведется на счетах 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Схема формирования затрат на данных счетах по производственным подразделениям предприятия ООО «Казанский ДСК» представлена на рисунке 2.

В проводках по дебету счета 20 «Основное производство» показываются прямые расходы, непосредственно связанные с выпуском основной продукции, выполняемыми работами и оказываемыми услугами, а также расходы различных вспомогательных производств, понесенные потери от брака и косвенные расходы (счета 25, 26) на управление и обслуживание, отнесенные на основное производство. По кредиту счета 20 показывается возврат материалов и полуфабрикатов из производства, а также списание накопленных затрат на готовую продукцию.

Согласно ПБУ 10/99 затраты на изготовление и доведение продукции до покупателя группируются по элементам: материальные затраты, заработная плата, начисления на заработную плату социального характера, амортизация основного капитала, прочие расходы.

Общепроизводственные расходы распределяются на 20 счет «Основное производство» пропорционально объему выпущенной продукции. Общепроизводственные расходы учитываются в течение месяца по выпускающим подразделениям по территориальному признаку. Затраты производственных подразделений на заработную плату, отчисления с фонда заработной платы, суммы оценочных обязательств по предстоящим отпускам, сформированные на 25 счете, распределяются на 20 счет на соответствующие подразделения пропорционально натуральным единицам измерения готовой продукции (м3).

Рис. 2. Источники формирования затрат в управленческом учете ООО «Казанский ДСК»

Затраты производственных подразделений, не производящих выпуск готовой продукции, сформированные на 20 счете «Основное производство», распределяются по территориальному признаку на 20 счет на подразделения выпуска готовой продукции пропорционально натуральным единицам измерения готовой продукции (м3).

Суммы общехозяйственных расходов, учтенные на счете 26 «Общехозяйственные расходы», ежемесячно в полном объеме списываются в дебет счета 90 «Продажи».

Расходы на продажу в части коммерческих расходов списываются на результаты финансово-хозяйственной деятельности организации в дебет счета 90 «Продажи» с распределением по основным видам деятельности пропорционально выручке аналогичного периода.

Расчеты по налогу на имущество ведутся на счете 26 «Общехозяйственные расходы».

Таким образом, информационная база учета затрат на производственном предприятии включает в себя как нормативную составляющую, так и данные управленческого учета, бюджетов и планов. Совершенствование управления и установление точного и своевременного учета затрат на производственном предприятии, а также строгий контроль за рациональным использованием материальных, трудовых и финансовых ресурсов – один из важнейших способов снижения производственных затрат и сокращения непроизводственных затрат и потерь.