Формирование бюджетных рисков вспомогательных производств в целом можно рассмотреть на примере одного из ключевых цехов вспомогательного производства промышленных организаций – цеха инструментального производства. Инструментальный цех – это уникальное производство единичной узкоспециализированной продукции, при изготовлении которой задействованы рабочие «специфических» профессий, обучение которым в данный момент не производится, в том числе: резьбошлифовщики, электроэрозионисты, термисты. Специализация производства – изготовление специальной оснастки и инструмента, таких как протяжки, червячные фрезы, высадочный инструмент, фасонные лонжеронные фрезы, специальные калибры, штампы, пресс-формы и др. Инструментальный цех изготавливает специальный инструмент и оснастку для ремонта и проведения регламентных работ выпущенной ранее продукции в том числе в направлении Министерства Обороны и других заказчиков, а также обеспечивает бесперебойную работу термического, гальванического, заготовительно-штамповочного, механообрабатывающего, слесарно-сварочного, агрегатно-сборочного производства, а также цехов окончательной сборки. Изготовление оснастки и инструмента в направлении цехов основного производства служит необходимым условием для выполнения контрактных обязательств.

В организациях промышленности проводятся экспериментальные работы по внедрению и опытной отработке автоматизированной системы запуска оснастки и инструмента в производство с применением IT-разработок в области цифрового производства. При этом необходимо параллельно осуществлять текущую работу по многочисленным доработкам, ремонтам оснастки для цехов основного производства и ежемесячным планово-предупредительным ремонтам. В связи с этим в процессе работы инструментального цеха часто возникают ситуации, когда изготовление (ремонт, доработку, модернизацию) оснастки или инструмента необходимо произвести в кратчайшие сроки. В пиковые периоды загрузки производства появляется необходимость осуществления работ в сверхурочное время и в выходные дни. Сложившиеся условия производства создают основу для формирования рисков деятельности вспомогательных производств. Грамотно выстроенная система бюджетного планирования с учетом рисков позволит:

- обеспечить стабильную работу инструментального производства даже в условиях «форс-мажора»;

- повысить эффективность управления затратами в условиях бережливого производства;

- обеспечить координацию деятельности между цехами основных и вспомогательных производств, а также других подразделений организаций промышленности.

Риск – это нежелательная ситуация или обстоятельство, характеризующееся вероятностью возникновения и потенциально негативными последствиями. Оценка риска – определение количественных или качественных показателей последствий от возможности реализации риска. Критические риски (значимые) – риски, ущерб от которых оценивается значением показателя, превышающего допустимый уровень терпимости к риску.

Управление рисками направлено на выявление потенциальных отклонений от запланированных или установленных показателей, их анализ и управление действиями по уменьшению рисков при производстве продукции за счет мобилизации имеющихся возможностей предприятия, снижения потерь и повышения уровня принятия решений по достижению планируемых результатов.

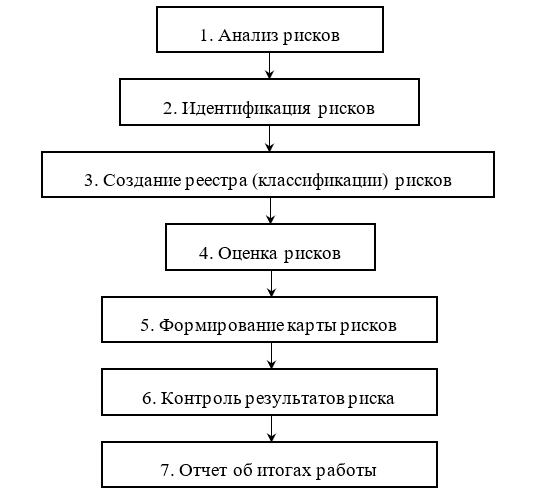

Система управления бюджетными рисками должна осуществлять непрерывное последовательное проведение анализа, идентификации, оценки значимых для вспомогательных производств рисков, воздействие на риски в соответствии с выбранными подходами и методами, а также контроль процесса управления значимыми рисками. В общем виде систему управления рисками вспомогательных производств можно представить в следующем виде на рисунке 1.

Рис. 1. Система управления рисками вспомогательных производств

Анализ рисков подразумевает под собой сбор и обработку информации, выявление проблем в производственной деятельности, установление рисков. Далее риски идентифицируются относительно природы своего возникновения.

В случае деятельности инструментального производства необходимо разделить все возникающие риски на:

- внешние риски;

- внутренние риски.

Внешние риски возникают под влиянием факторов, независящих от деятельности инструментального цеха и не поддающиеся регулированию со стороны руководства соответствующего подразделения. Внутренние риски возникают в результате деятельности самого цеха и поддаются регулированию в случае необходимости.

К внешним рискам формирования бюджета расходов организаций промышленности можно отнести следующие риски:

1. Риски низкой дисциплины поставок, в том числе:

- риск отсутствия своевременных поставок материалов (черных и цветных металлов);

- регулярные сбои поставок/закупок комплектующих;

- увеличение времени ожидания покрытия готовых изделий (не менее 2-х недель);

- увеличение времени изготовления продукции, усложнение технологического процесса изготовления в результате вынужденной замены необходимого металла на имеющийся в наличии на складе.

2. Риски особых требований потребителя/предприятия, в том числе:

- неподготовленность инструментального хозяйства к освоению новых изделий;

- риск снижения уровня технологий (отсутствие необходимого оборудования, запасных частей и т.д.);

- риск снижения уровня производственных мощностей (отсутствие возможности производить инструмент в нужном количестве и в определенные сроки (крупные заказы, например на 100 прессформ).

3. Риск отсутствия единого планирования и взаимодействия между службами, в том числе:

- риск отсутствия единой производственной программы между координирующими работу цеха техническими и экономическими службами организации;

- риски пиковых нагрузок производства в результате отсутствия устойчивой системы планирования (планировать работу участков сложно даже на неделю вперед, постоянный «форс-мажор»).

4. Кадровые риски, в том числе:

- риск сокращения специалистов рабочих профессий;

- риск потери высококвалифицированных кадров (конструкторов, технологов, инженеров);

- риск отсутствия новых идей для создания современной техники согласно требованиям заказчика;

- отсутствие экономичного производства по времени, и по качеству (кадровый дефицит высококвалифицированных специалистов).

К внутренним рискам формирования бюджета расходов организаций промышленности можно отнести следующие риски:

1. Риск неисполнения обязательств по государственному оборонному заказу (ГОЗ), в том числе:

- риск снижения уровня готовности производства;

- риск снижения объемов производства (невыполнение плана производства).

2. Риск выхода из строя оборудования, в том числе:

- риск сбоев и поломок оборудования;

- риск простоя оборудования и в результате консервации.

3. Риск увеличения затрат, в том числе:

- неэффективное использование ресурсов (вода, электроэнергия);

- риск увеличения себестоимости изготовления продукции;

- утрата активов, хищения;

- увеличение расходов по исправлению брака;

- увеличение ФОТ (сверхурочные работы, 3-х сменный режим работ).

4. Риск неисполнения стандартов по управлению качеством изготовления продукции, в том числе:

- увеличение времени изготовления продукции – нарушение техпроцесса;

- увеличения количества рекламаций (рост процента брака).

5. Несоблюдение правил охраны труда и промышленной безопасности, в том числе:

- травматизм;

- рост профессиональных заболеваний (наличие опасных и вредных факторов производства).

6. Риск снижения производительности труда, в том числе:

- сбои в графике работ (перевод на «удаленку», длительные больничные, карантин);

- снижение уровня профессиональных компетенций;

7. Риск ошибок расчета плановых показателей, в том числе:

- человеческий фактор (опечатки, невнимательность);

- отсутствие своевременного анализа план-фактных отклонений.

Следует отметить, что в течение производственного процесса изготовления инструмента и оснастки, а также осуществления ремонтов указанных изделий, модернизации и освоения новых конструкций, внешние риски могут переквалифицироваться во внутренние, и наоборот. Например, внешний риск низкой дисциплины поставок приводит к росту затрат на поиск и замену необходимого металла, к увеличению времени изготовления продукции, нарушению/усложнению технологического процесса, а следовательно, и к внутреннему риску снижения производительности труда и далее к внутреннему риску неисполнения обязательств по государственному оборонному заказу (ГОЗ).

Также, в качестве примера, внутренний риск выхода из строя оборудования приводит к внутреннему риску снижения производительности труда и далее уже к внешнему риску снижения уровня производственных мощностей, а следовательно, и к внешнему риску общей неподготовленности инструментального хозяйства к освоению новых изделий.

Для проведения оценки рисков инструментального производства, сформированных в реестре, можно применить теорию управления рисками, изложенную Е.Е. Куликовой. Согласно данной теории «вероятность возникновения риска может быть выражена в количественных и качественных терминах. Качественное измерение предназначено для идентификации рисков и для установления ближайших приоритетов» [2]. Вероятность, выраженную в количественных терминах, используют, если необходимо выяснить сколько следует потратить средств на проведение мероприятий по нейтрализации рисков.

Вероятность наступления того или иного события во вспомогательном производстве можно оценить согласно классификации рисков, представленной в таблице 1.

Таблица 1

Классификация рисков по вероятности возникновения

|

Виды рисков |

Вероятность возникновения (Р) | ||

|

Количественный подход |

Качественный подход | ||

|

Рq (баллы) |

Р (в долях единицы) | ||

|

Слабовероятные |

1 |

0,0 < Р ≤ 0,1 |

Событие может произойти в исключительных случаях |

|

Маловероятные |

2 |

0,1 < Р ≤ 0,4 |

Редкое событие, но, как известно, уже имело место |

|

Вероятные |

3 |

0,4 < Р ≤ 0,6 |

Достаточно фактов для предположения возможности события |

|

Почти возможные |

4 |

0,6 < Р ≤ 0,9 |

Событие может произойти |

|

Возможные |

5 |

0,9 < Р ≤ 1,0 |

Событие, как ожидается, произойдет |

Классификация рисков инструментального производства по величине потерь представлена в таблице 2.

Таблица 2

Классификация рисков инструментального производства по величине потерь

|

Виды рисков |

Величина потерь | |

|

I (балл) |

В % от плановой прибыли | |

|

Минимальные |

1 |

0 % < Р ≤ 10 % |

|

Низкие |

2 |

10 % < Р ≤ 40 % |

|

Средние |

3 |

40 % < Р ≤ 60 % |

|

Высокие |

4 |

60 % < Р ≤ 90 % |

|

Максимальные |

5 |

90 % < Р ≤ 100 % |

На основании указанных классификаций можно выполнить оценку рисков инструментального производства в виде таблицы, которая будет содержать следующую информацию:

- наименование риска;

- природу возникновения риска;

- Рq - вероятность возникновения риска;

- I – величину потерь (ущерб);

- Ir – ранг риска (индекс риска);

- уровень значимости риска;

- мероприятия по оптимизации (требуются/не требуются).

Оценка рисков инструментального производства представлена в таблице 3

Таблица 3

Оценка рисков инструментального производства

|

Наименование риска |

Природа возникновения риска |

Вероятность возникновения, Pq (баллы) |

Величина потерь, ущерб, I |

Индекс риска (ранг) Ir |

Значимость риска |

Мероприятия по оптимизации |

|---|---|---|---|---|---|---|

|

1.1 Риск низкой дисциплины поставок |

Внешний |

5 |

5 |

25 |

Значимый |

Да |

|

1.2 Риск особых требований |

Внешний |

3 |

3 |

9 |

Значимый |

Да |

|

1.3 Риск снижения уровня планирования и взаимодействия |

Внешний |

5 |

4 |

20 |

Значимый |

Да |

|

1.4 Кадровые риски |

Внешний |

5 |

5 |

25 |

Значимый |

Да |

|

2.1 Риск неисполнения ГОЗ |

Внутренний |

2 |

3 |

6 |

Незначимый |

Нет |

|

2.2 Риск выхода из строя оборудования |

Внутренний |

4 |

3 |

12 |

Значимый |

Да |

|

2.3 Риск роста затрат |

Внутренний |

5 |

3 |

15 |

Значимый |

Да |

|

2.4 Риск снижения качества |

Внутренний |

2 |

4 |

8 |

Значимый |

Да |

|

2.5 Риск несоблюдения правил охраны труда и безопасности |

Внутренний |

1 |

2 |

2 |

Незначимый |

Нет |

|

2.6 Риск снижения производительности труда |

Внутренний |

4 |

4 |

16 |

Значимый |

Да |

|

2.7 Риск ошибок планирования |

Внутренний |

2 |

2 |

4 |

Незначимый |

Нет |

Таким образом для каждого выявленного риска можно определить величину возможных потерь и вероятность возникновения в баллах, которые обозначают соответствующую строку и столбец в матрице рисков (карте). Матрица «вероятность-потери» является одним из вариантов построения карты рисков. На их пересечении формируется ячейка с индексом риска Ir или рангом риска, который определяется по формуле 1.

Ir = Р × I (1)

Классификация рисков инструментального производства по степени воздействия с учетом ранга риска может быть структурирована по форме, представленной в таблице 4.

Таблица 4

Классификация рисков по степени воздействия

|

Степень воздействия |

Индекс риска |

Описание |

|---|---|---|

|

Критические |

20 ≤ Ir ≤ 25 |

Существует большая вероятность приостановления работ по выполнению заказа |

|

Существенные |

12 ≤ Ir ≤ 16 |

В результате действия этих рисков увеличивается время технологического процесса изготовления продукции. Недопустимые риски |

|

Умеренные |

9 ≤ Ir ≤ 10 |

Приводят к увеличению времени заготовительных операций. Требуются мероприятия по снижению |

|

Незначительные |

5 ≤ Ir ≤ 8 |

Растет уровень затрат подготовки производства в рамках бюджета, увеличиваются сроки изготовления продукции |

|

Игнорируемые |

1 ≤ Ir ≤ 4 |

Риски не оказывают существенного влияния |

Классификация рисков инструментального производства по уровню воздействия с учетом ранга риска может быть структурирована по форме, представленной в таблице 5.

Таблица 5

Классификация рисков по уровню воздействия

|

Риск |

Индекс риска |

Уровень риска |

|---|---|---|

|

Непереносимый |

20 ≤ Ir ≤ 25 |

Риск критичен, уровень его необходимо снижать. Требуется постоянный контроль и переоценка |

|

Оправданный |

12 ≤ Ir ≤ 16 |

Риск оправдан, но необходимы мероприятия по его снижению до приемлемого уровня |

|

Приемлемый |

9 ≤ Ir ≤ 10 |

Риск допустим, периодически требуется переоценка |

Индекс риска дает возможность судить о степени воздействия и уровне риска. Степень влияния (воздействия) показывает серьезность негативных последствия в будущем и показывает дальнейшее развитие событий производственного процесса. Уровень риска характеризует степень его приемлемости для подразделения.

Для оценки уровня значимости рисков вспомогательных производств необходимо ввести дополнительную промежуточную классификацию рисков. Такой вариант классификации позволит в кратчайшие сроки, минуя уровень построения карты рисков, определить уровень специфической угрозы, т.е. уровень терпимости организации к риску, а именно относительное расположение выявленного риска к критической границе, что представлено в таблице 6.

Таблица 6

Классификация рисков по уровню значимости

|

№ п/п |

Индекс (ранг) риска |

Уровень значимости риска | |

|

По степени влияния |

По уровню воздействия | ||

|

1 |

9 ≤ Ir ≤ 25 |

6 ≤ Ir ≤ 25 |

Значимый |

|

2 |

1≤ Ir ≤ 8 |

1≤ Ir ≤ 5 |

Незначимый |

Таким образом выявленный риск инструментального производства будет оцениваться как значимый (критичный), если одновременно будут соблюдаться следующие требования:

- значение критерия индекса (ранга) риска по степени влияния будет находиться в диапазоне от 9 до 25 баллов, то есть риск будет рассматриваться от умеренного до критического;

- по уровню воздействия индекс (ранг) риска будет попадать в диапазон от 6 до 25 баллов, то есть риск будет относиться либо к оправданному, либо к непереносимому.

Выявленный риск инструментального цеха будет оцениваться как незначимый, если одновременно будут выполняться следующие требования:

- значение критерия индекса (ранга) риска по степени влияния будет находиться в диапазоне от 1 до 8 баллов, то есть риск будет относиться либо к незначительным, либо к игнорируемым;

- по уровню воздействия индекс (ранг) риска будет попадать в диапазон от 1 до 5 баллов, то есть риск будет относиться к категории приемлемых.

В случае, если значение ранга риска будет располагаться на пограничных значениях диапазона, как например в случае риска неисполнения ГОЗ, то при определении уровня значимости риска допускается использование экспертного мнения (например, координатора по рискам, назначенного начальником цеха).

Процесс оценки рисков инструментального производства можно провести на примере риска выхода из строя оборудования. По природе возникновения риск относится к категории внутренних. По вероятности возникновения относится к «почти возможным» (Р = 4 балла), ожидаемая величина потерь соответствует категории средних (I = 3 балла). Следовательно индекс риска Ir = 12 баллов. По уровню значимости риск попадает в диапазон значимых рисков, так как по степени влияния относится к существенным рискам, а по уровню воздействия к непереносимым. Это позволяет сделать вывод, что риск требует проведения работ по его минимизации для предотвращения рисков простоя оборудования, а именно капитального ремонта или замены станка, в том числе за счет средств, запланированных или предусмотренных соответствующей статьей бюджета.

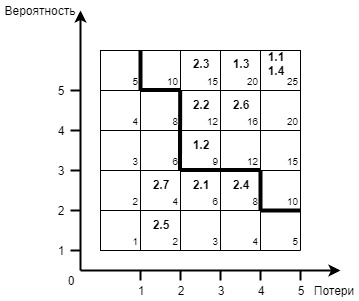

Следующим этапом оценки рисков вспомогательных производств служит составление карты рисков, что позволяет более четко воспринимать влияние рисков на деятельность организации и ускоряет оценку ситуации. Ценность карты рисков предприятия состоит в выявлении расположения одного риска относительно другого, и в их расположении по отношению к границе терпимости к риску.

Как ранее упоминалось, одним из вариантов построения карты рисков является матрица «вероятность-потери». Размер матрицы может быть различным. При анализе рисков вспомогательного производства предлагается использовать вариант матрицы размером 5х5, т.е. состоящей из 5 ячеек вероятности и 5 ячеек потерь). По одной оси указывается сила воздействия риска (ущерб от него), а по другой – вероятность возникновения. Арабские цифры на карте обозначают риски, которые были классифицированы по 5 категориям значимости и 5 категориям вероятности. Выявленный риск размещается в специальную отдельную ячейку. Каждому интервалу на шкале вероятностей и шкале потерь присваивается значение в баллах от 1 до 5 на основании таблицы 2.1. Карта рисков инструментального производства представлена на рисунке 2.

Рис. 2. Карта рисков инструментального производства

Согласно представленной карте рисков ранее рассмотренный риск выхода из строя оборудования располагается в ячейке 12 (с учетом набранных баллов по рангу риска) на пересечении оси вероятности возникновения на уровне 4, а по оси потерь на уровне 3.

Таким образом на основании построенной карты рисков инструментального производства к категории критичных, значимых и требующих незамедлительного плана проведения работ по их минимизации, относятся следующие риски:

- риск низкой дисциплины поставок;

- кадровый риск;

- риск отсутствия единого планирования и взаимодействия между службами;

- риск особых требований потребителя;

- риск выхода из строя оборудования;

- риск увеличения/роста затрат;

- риск снижения производительности труда.

К категории незначимых рисков, которые временно приходится игнорировать, относятся следующие риски:

- риск неисполнения обязательств по ГОЗ;

- риск неисполнения регламентирующих документов по управлению качеством изготовления продукции (СТП, ЛНА);

- риск несоблюдения правил отдела организации труда и промышленной безопасности (ООТ и ПБ);

- риск ошибок процесса производственного планирования;

Систематизация и учет вышеуказанных рисков позволяет более точно определить величину каждой статьи бюджета расходов вспомогательного производства в организациях промышленности.