Согласно сравнительно-исторического анализа возникновения банковской деятельности, наиболее устойчивой и успешной моделью финансовой среды является децентрализованная двухуровневая банковская система, где на первом уровне находится Центральный банк, а второй уровень занимают коммерческие финансовые организации [1, с. 2]. При этом государство регламентирует банковскую деятельность нормами гражданского, административного, финансового и конституционного права.

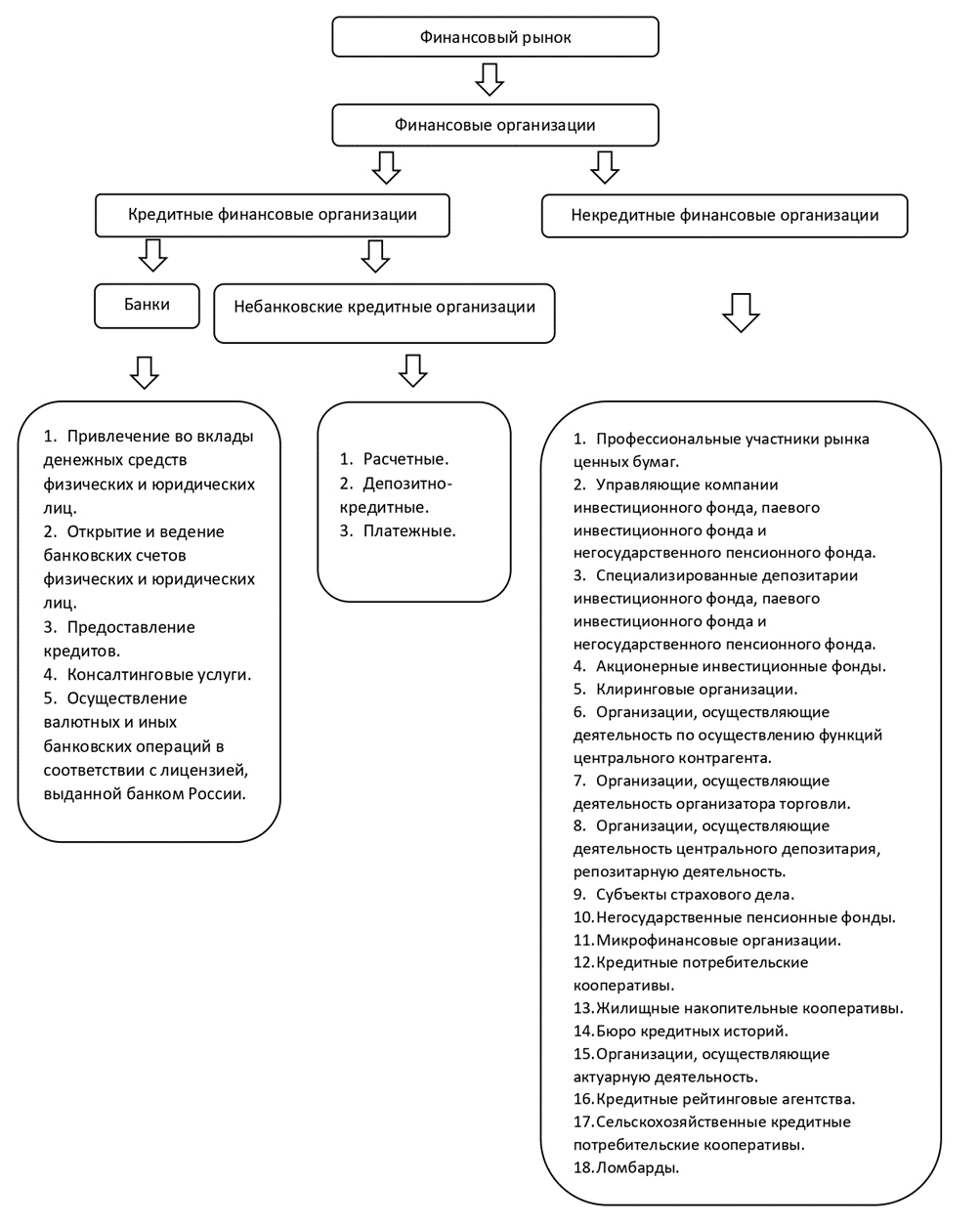

Структура субъектов финансового рынка приведена ниже (рис.). Финансовые организации подразделяются на кредитные и некредитные финансовые организации. Кредитные финансовые организации – это юридические лица, основная цель которых является извлечение прибыли. Свою деятельность они осуществляют на основании лицензии Центрального банка Российской Федерации. К ним относятся банки и небанковские кредитные организации.

Банки обслуживают клиентов в сферах кредитования, размещения вкладов, валютных операций и тд. Небанковскими кредитными организациями являются узкоспециализированные кредитные организации, осуществляющие свою деятельность в сфере микрофинансирования и подразделяющиеся на расчетные, депозитно-кредитные и платежные небанковские кредитные организации [2, с. 1].

Некредитные финансовые организации – это различного рода организации, осуществляющие свою деятельность на финансовом рынке, но законодательно не относящиеся к кредитным организациям. Характерно, что на практике данные организации могут выдавать кредиты и изначально создаваться, например, преимущественно для кредитования малого бизнеса. К ним относятся ломбарды, негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг, страховые компании и т.д.

Рис. Субъекты финансового рынка

С целью обеспечения устойчивости кредитных организаций, согласно Федерального закона №86-ФЗ «О Центральном банке Российской Федерации (Банке России)», Банк России устанавливает следующие нормативы контроля деятельности финансовых организаций:

- предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала;

- максимальный размер риска на одного заемщика или группу связанных заемщиков;

- максимальный размер крупных кредитных рисков;

- нормативы ликвидности кредитной организации;

- нормативы достаточности собственных средств (капитала);

- размеры валютного, процентного и иных финансовых рисков;

- минимальный размер резервов, создаваемых под риски;

- нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц;

- максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам) [3].

Так же Банк России, основываясь на Федеральных законах, определяет правила и обязательства кредитных и некредитных организаций в части предоставления ими банковских услуг населению. Из нормативов выше видно, что в расчет идут риски деятельности финансовой организации для клиентов и для самой организации. Система банковского надзора Банка России включает в себя инструменты для регулирования финансового рынка по следующим направлениям:

- регистрация и лицензирование;

- дистанционный надзор;

- инспектирование;

- работа с проблемными банками;

- ликвидационные процедуры.

Согласно годовой отчетности Банка России, надзор за кредитными организациями осуществляется с учетом особенностей их деятельности и соответствует виду выданной лицензии. Так банки с универсальной банковской лицензией в силу наличия широкой линейки услуг, предоставляемых населению, объективно относятся к организациям с большим количеством рисков. С учетом возможного влияния их деятельности на рынок, надзор за ними предполагает контроль за соблюдением большего количества нормативов. В свою очередь, для банков со статусом системно значимых кредитных организаций устанавливаются повышенные регулятивные требования, соответствующие их значимости для банковского сектора. Контроль деятельности некредитных финансовых организаций осуществляется с учетом рисков в области платежных систем и пр.

Таким образом, обширность сферы банковских услуг в наше время, требует отлаженной системы контроля за деятельностью кредитных и некредитных финансовых организаций, с целью обеспечения надежности банковского сектора и защиты экономических, политических и социальных интересов. С учетом развития финансового рынка и ростом количества предоставляемых продуктов населению, растет количество критериев контроля и надзора за деятельностью финансовых организаций.

.png&w=640&q=75)