В общем понимании, цифровой средой финансовой отчетности является открытая совокупность информационных систем, предназначенных для обеспечения различных задач банковских процессов, сохраняющая возможность использовать различные информационные системы в составе среды, изменять их и добавлять при необходимости. Специализированная цифровая среда предназначена для внутреннего пользования персоналом Банка России, ответственного за информационное взаимодействие и контроль за деятельностью банковского бизнеса.

В соответствии с концепцией, к стратегическим целям цифровой среды можно отнести:

- увеличение скорости обмена информационными ресурсами банковских организаций с органами государственной власти в части регулирования деятельности и качества оказываемых услуг;

- повышение степени прозрачности информационного взаимодействия между органами государственной власти и банковскими организациями;

- обеспечение соответствия создаваемой цифровой среды функциям Правительства Российской Федерации и Банка России в сфере надзора за банковскими организациями;

- обеспечение оперативного информационного взаимодействия пользователей Системы как с технической поддержкой, так и со службой эксплуатации Системы на основе организации подконтрольной двусторонней связи, посредством, общего логирования транзакций, дублирования всех видов транзакций в системе мониторинга и БД, интерфейсов оперативного мониторинга и прочих сервисов Системы.

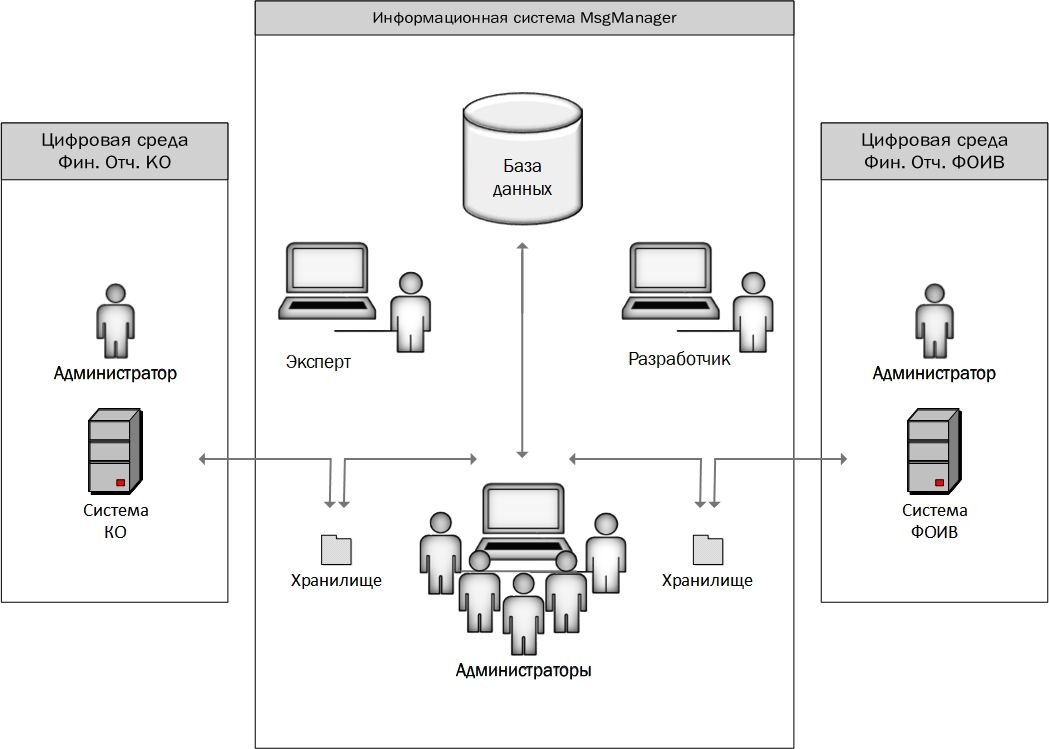

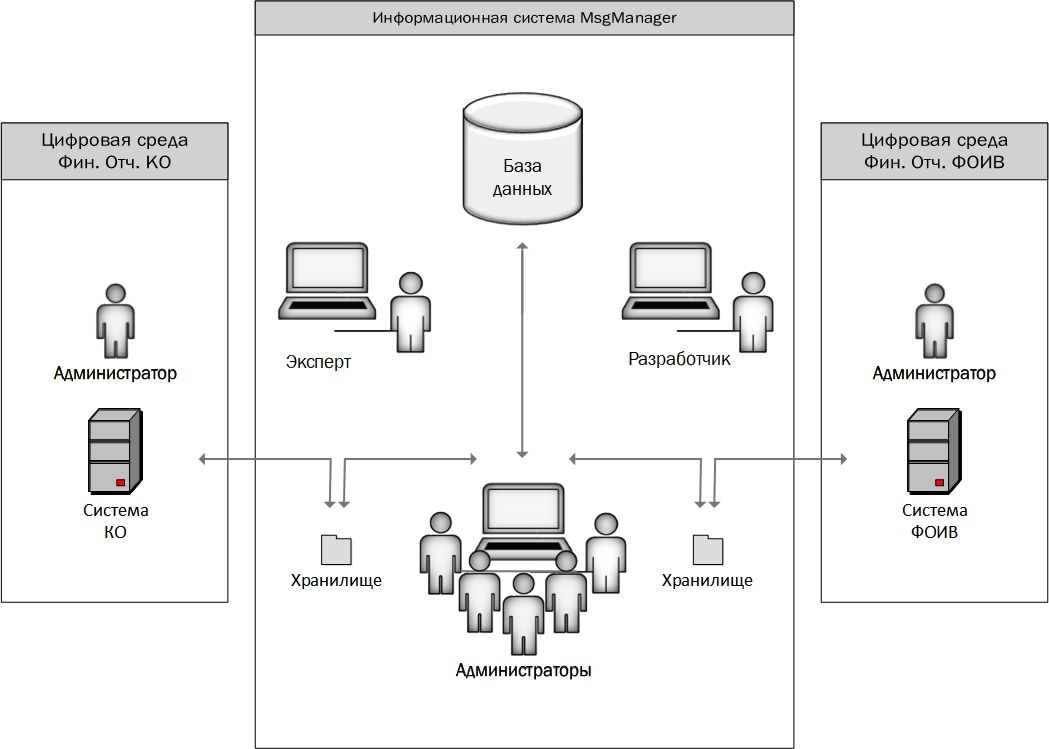

Характерным архитектурным решением при проектировании цифровой среды стало заимствование устаревшей системы финансовой отчетности MsgManager целиком и использование в качестве одного из модулей - информационного сервиса (рис. 1).

Рис. 1. Логическое представление структуры Системы финансовой отчетности MsgManager

Использование сервис ориентированной архитектуры (Service-oriented-architecture – SOA) позволяет реализовать модульный подход к разработке цифровой среды и удовлетворить требования к современным информационным системам, однако, поднимает актуальность вопроса использования микросервисной архитектуры (рис. 2).

Рис. 2. Визуальное представление различных типов архитектур

Исходя из бизнес требований, реализация полноценной микросервисной архитектуры в разработке цифровой среды финансовой отчетности накладывает больше ограничений, чем дает дополнительных преимуществ, в сравнении с сервис ориентированной архитектурой. Таких как увеличение трудозатрат, необходимость использования контейнерной развертки, увеличение стоимости обслуживания и количества сетевых вызовов [1, с. 7].

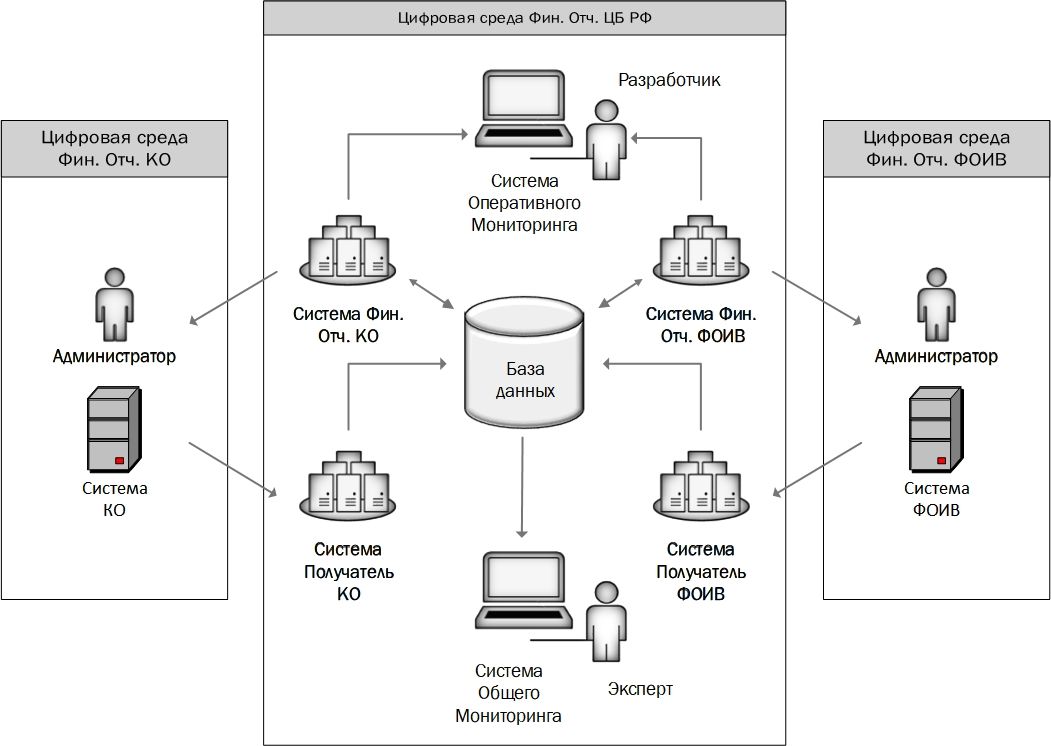

Цифровая среда финансовой отчетности ЦБ РФ автоматизирует различные виды деятельности, которые реализуются в рамках функциональных модулей – информационных систем. Таким образом, цифровая среда включает в себя следующие виды автоматизированной деятельности:

- получение, валидация, обработка, размещение и отправка информации. Имплементируется в информационных сервисах отправки информации;

- получение, валидация, обработка и размещение информации. Имплементируется в информационных сервисах получения информации;

- получение и визуализация информации. Имплементировано модулем оперативного мониторинга.

Исходя из сформулированных выше задач, решаемых цифровой средой, а также требований и ограничений, определим логическое представление структуры цифровой среды финансовой отчетности ЦБ РФ (рис. 3).

Рис. 3. Логическое представление структуры цифровой среды финансовой отчетности

Таким образом, в общем виде цифровая среда Финансовой отчетности ЦБ РФ включает в себя системы:

- системы управления входящими транзакциями;

- системы хранения;

- системы бизнес-логики и управления исходящими транзакциями;

- системы мониторинга.