Введение. Проблема управления запасами известна с момента возникновения экономики – хозяйственной деятельности по созданию благ, необходимых человеку. Запас состоит из годных к употреблению, но не используемых ресурсов. Первые записи о запасах имеются на папирусах с иероглифами 3400-3200 гг. до н.э., когда формировалась государственность Древнего Египта. Уже тогда требовалось фиксировать и документально оформлять экономические и правовые акты регулирования государственных запасов продовольствия. В актах предписывалось планирование, учет и контроль объемов производства основных жизненных средств в масштабах страны, и определять задания на следующий год. В тот период большие запасы рассматривались как знак благополучия и процветания. Сегодня уровень запасов выше оптимального, оправдан только при производстве материальной продукции с высокими рисками поставок и волатильным спросом.

В англоязычной литературе началом современной теории управления запасами принято считать 1887 год, когда была издана книга начальника департамента аудита Чикагской и Северо-Западной железных дорог М.М. Киркмана «Снабжение железнодорожных дорог материалами: их закупка и утилизация» [11]. Книга содержит правила закупки, распределения, хранения и утилизации расходных материалов для железных дорог США.

Современный этап развития теории управления запасами характеризуется широким применением аналитических моделей и методов управления в составе информационных технологий: JIT «точно в срок», MRP, MRPII, ERP, концепции QR «быстрого реагирования» и др. [5].

Методологической основой оптимизации запасов в интегрированных цепях поставок являются различные модификации модели Уилсона [14] и методы, предназначенные для моделирования запасов однородной продукции.

Однако, для обеспечения стабильного режима работы современных фокусных компаний необходимы многономенклатурные запасы. Известные методы АВС и XYZ анализа многономенклатурных запасов [4, 6, 8], предполагают однокритериальную оптимизацию. Несмотря на большое число публикаций, посвященных управлению запасами, задача многокритериальной оптимизации многономенклатурных запасов в настоящее время не решена и остается актуальной.

1. Детерминированная задача оптимизации запаса однородной продукции

Целевая функция оптимизации однородных запасов сводится к минимизации общих затрат на закупку, перевозку, хранение, распределение и утилизацию. В основе математических моделей детерминированной задачи управления запасами применяют модификации формулы Уилсона [14].

К основным управляемым переменным задачи о запасах относятся:

- Объем поставок ресурсов,

- Частота или сроки поставок ресурсов.

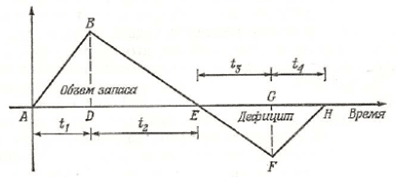

Природу задачи управления потоком однородных ресурсов можно отобразить циклом изменения запасов с известными темпами производства и потребления (рис. 1).

Рис. 1. Цикл изменения запаса

В течение периода t1 происходит накопление ресурса, в течение периода t2 происходит потребление ресурса до нуля. Если в момент t2 не восполнить запас, начинается рост дефицита ресурса в течение периода t3. В конце интервала t3 начинается производство, и дефицит уменьшается до нуля в течение периода t4. Процесс повторяется с периодичностью цикла Tц:

Tц=t1+t2+t3+t4.

Очевидно, что для ритмичной работы фокусной компании необходимо регулировать темп производства, который должен быть больше темпа потребления. С этой целью создаётся система управления запасами, которая определяет оптимальный период и объем партий поставок продукции. Системы однокритериальной оптимизации запасов строятся на основе экономического обоснования объема заказа – минимальной стоимости поддержания заданного уровня запасов.

На практике используются две основные системы: с постоянным периодом или с постоянным объемом партии поставки.

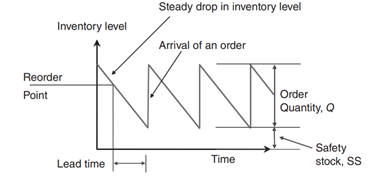

1.1. Система управления запасами в точке заказа

В этой системе контролируется уровень запасов и заказы оформляются, когда запасы исчерпаны до заранее определенного уровня, называемого точкой заказа (ROP), как видно на рисунке 2.

Рис. 2. Схема системы управления запасами в точке заказа

Точка заказа устанавливается следующим образом. Размер партии пополнения запаса ROP формируется в точке заказа. Текущий запас постепенно снижается до уровня страхового запаса (SS) в течение времени поставки заказа L, выраженное в долях года. Использование текущего запаса в течение времени выполнения заказа L, является D·L, так как годовой спрос составляет D.

Точка заказа, в этом случае, рассчитывается по следующей формуле:

ROP=D∙L - SS (1)

где: ROP – объем требуемой партии в точке заказа;

D – годовой спрос;

L – время выполнения заказа в долях года;

SS – страховой запас.

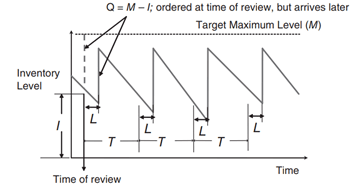

1.2. Система периодической инвентаризации

В этой системе размеры заказов EOQ пересматриваются периодически, после прохождения фиксированного периода T (рис. 3). В момент инвентаризации определяется текущий уровень запасов I, и заказывается партия поставки, достаточная для пополнения запаса до целевого максимального уровня M.

Рис. 3. Схема системы периодической инвентаризации

Часто фирмы могут принять решение о еженедельном или двухнедельном цикле заказа, но при отсутствии такой политики, период T может быть рассчитан на основе экономически обоснованного размера заказа EOQ. Если заказы сделаны в количествах EOQ, каждый заказ будет охватывать период EOQ/D. Этот интервал времени используется как фиксированный период пополнения запасов, который можно рассчитать по формуле:

T = EOQ/D (2)

где: EOQ – размер заказов;

D – годовой спрос;

Т – интервал времени между инвентаризациями запасов.

На рисунке 3 текущий уровень запасов в момент инвентаризации равен I; заказанная продукция будет доставлена после времени выполнения заказа L в течение интервала времени T. Таким образом, заказ на момент рассмотрения должен покрывать спрос на запасы в течение времени выполнения заказа L и в течение следующего интервала времени T. Размер пополнения запаса рассчитывается с учетом страхового запаса SS. Таким образом, целевой максимальный уровень определяется следующей формулой [10]:

M = D (L+ T) ∙ SS, (3)

где: M – максимальный уровень запасов;

D – годовой спрос;

L – время выполнения заказа в долях года;

SS – страховой запас;

Т – интервал времени между инвентаризацией запасов.

Размер заказа определяется разностью максимального и текущего запасов:

Q = M - I (4)

где: Q – размер заказа;

M – максимальный уровень запасов;

I – текущий уровень запасов.

Система точек заказа позволяет более точно контролировать запас, чем периодическая система, последняя только рассматривает продукцию через фиксированные интервалы времени. Таким образом, система точек заказа предпочтительнее для особенно ценных запасов. Периодическая система может использоваться для продукции стабильного спроса.

В отличие от управления запасами однородной продукции, управление многономенклатурными запасами является более сложной задачей.

2. Стратегия минимизации многономенклатурных запасов

Задача управления многономенклатурными запасами может быть поставлена как задача минимизации суммарных годовых издержек на поставку и хранение смешанной партии продукции. Решение этой задачи выполняется в три этапа.

Первый этап состоит в следующем. По результатам изучения спроса формируется сводная спецификация (табл. 1). Данные в таблице 1 подвергаются АВС и XYZ анализу [1 – 3, 12, 13].

В основу ABC-анализа положен известный принцип Парето, согласно которому 20% всех усилий дают 80% общего результата.

Метод ABC позволяет:

- разделить продукцию на три группы, которые по-разному влияют на суммарные издержки фирмы;

- выделить группы товаров, дающих наибольший доход;

- уменьшить размерность задачи расчета потерь по каждой группе товаров, вместо анализа полного списка;

- унифицировать алгоритм управления запасами продукции каждой группы.

Классификация номенклатуры продукции методом ABC осуществляется чаще всего по величине стоимости товаров нарастающим итогом:

А – наиболее значимая группа (20% товаров дает 80% стоимости).

В – средняя по значимости группа (30% – 15%).

С – наименее значимая (50% – 5%).

Такое разделение товаров на группы соответствует кривой Парето. Критерии определения границ ABC-групп могут различаться при анализе разных по экономической природе объектов.

Например, объектами классификации могут быть:

- коммерческий ассортимент товаров (анализ прибыли);

- клиентская база (анализ объема заказа);

- база поставщиков (анализ объема или срока поставок);

- должники (анализ сумм задолженности) и т.д.

Условия использования ABC-анализа [1]:

- анализируемые объекты имеют числовую характеристику;

- список анализа состоит из однородных позиций;

- выбраны максимальные объективные значения интервалов оценки.

Алгоритм разделения товаров на АВС-группы следующий:

- Определяется объект и показатель разделения на АВС-группы.

- Сортируется спецификация продукции по убыванию показателя.

- Рассчитывается сумма показателей нарастающим итогом.

- Определяется доля суммы нарастающего итога в общей сумме показателей.

- В общем списке отделяется группа, в которой суммарная доля показателей приближается к 80%. Это нижний предел группы А.

- В общем списке отделяется группа, в которой суммарная доля показателей близка к 95%. Это нижний предел группы В.

- Все остальные позиции спецификации продукции – группа C.

- Рассчитывается число позиций спецификации для каждой группы.

На втором этапе решения задачи оптимизации многономенклатурных запасов, спецификация продукции подвергается XYZ анализу – список товаров сортируется на группы с разным коэффициентом вариации, который характеризует отклонение спроса от среднего значения.

Алгоритм XYZ-анализа следующий [1]:

- Расчет уровня коэффициента вариации спроса для каждой товарной категории. Оценивается процентное отклонение объема продаж от среднего.

- Сортировка ассортимента по коэффициенту вариации в порядке нарастания.

- Классификация по трем группам - X, Y или Z.

Критерии классификации и характеристика групп:

- «Х» - 0 - 10% (коэффициент вариации) - товары стабильного спроса.

- «Y» - 10 - 25% - товары с волатильным спросом.

- «Z» - 25% - товары, имеющие случайный спрос.

Метод XYZ, как и метод АВС, может применяться для анализа различных объектов: объема продаж, качества поставщиков, размера выручки и т. д.

Чаще всего метод XYZ используется для классификации товаров, на которые существует периодический спрос. Коэффициент вариации можно заменить более простым показателем - частотой спроса (числом продаж) в определенный период (табл. 2).

В табл. 1 и табл. 2 представлены результаты классификации продукции методами АВС и XYZ, соответственно.

Третий этап. После того, как номенклатура товаров распределена по группам ABC и XYZ, можно объединить эти два аспекта анализа, как показано на рис. 4.

Таблица 1

Классификация продукции методом АВС

|

|

Артикул |

Всего |

Цена |

Сумма |

Доля дохода | ||

|

1 |

740-0271 |

85 |

3594 |

305490,00 |

А | ||

|

2 |

740-0371 |

9 |

26250 |

236250,00 | |||

|

3 |

740-0321 |

40 |

5452 |

218080,00 | |||

|

4 |

205-1902 |

400 |

443,5 |

177400,00 | |||

|

5 |

205-1905 |

250 |

485,25 |

121312,50 | |||

|

6 |

803-0122 |

15 |

6906,75 |

103601,25 | |||

|

7 |

100884 |

120 |

679 |

81480,00 | |||

|

8 |

601-0021 |

15 |

5235 |

78525,00 | |||

|

9 |

704-6000 |

800 |

66,75 |

53400,00 |

1375538,75 |

0,792 | |

|

10 |

630-0030 |

70 |

64,5 |

45150,00 |

B | ||

|

11 |

866-4016 |

13 |

2764,5 |

35938,50 | |||

|

12 |

1316 |

142 |

210 |

29820,00 | |||

|

13 |

630-0031 |

400 |

64,5 |

25800,00 | |||

|

14 |

205-1906 |

50 |

485,25 |

24262,50 | |||

|

15 |

639-0002 |

8 |

2706,25 |

21650,00 | |||

|

16 |

1309-D |

100 |

182 |

18200,00 | |||

|

17 |

497-6460 |

10 |

1756 |

17560,00 | |||

|

18 |

497-6461 |

10 |

1756 |

17560,00 | |||

|

19 |

497-6470 |

10 |

1756 |

17560,00 | |||

|

20 |

497-6471 |

10 |

1756 |

17560,00 |

271061,00 |

0,156 | |

|

21 |

205-0010 |

55 |

308,04 |

16942,20 |

C | ||

|

22 |

211-0512 |

50 |

338,64 |

16932,00 | |||

|

23 |

630-0050 |

200 |

64,5 |

12900,00 | |||

|

24 |

210-0512 |

35 |

338,64 |

11852,40 | |||

|

25 |

1315 |

45 |

260 |

11700,00 | |||

|

26 |

640-1251 |

150 |

32 |

4800,00 | |||

|

27 |

205-0012 |

13 |

308,04 |

4004,52 | |||

|

28 |

270-0010 |

10 |

379,5 |

3795,00 | |||

|

29 |

640-1244 |

100 |

32 |

3200,00 | |||

|

30 |

640-1264 |

100 |

32 |

3200,00 |

89326,12 |

0,051 | |

Таблица 2

Классификация продукции методом XYZ

|

Артикул |

Всего |

Цена |

Сумма |

Доля дохода | ||

|

704-6000 |

800 |

66,75 |

53400,00 |

Х | ||

|

630-0030 |

700 |

64,50 |

45150,00 | |||

|

205-1902 |

400 |

443,50 |

177400,00 | |||

|

630-0031 |

400 |

64,50 |

25800,00 | |||

|

205-1905 |

250 |

485,25 |

121312,50 | |||

|

630-0050 |

200 |

64,50 |

12900,00 | |||

|

640-1251 |

150 |

32,00 |

4800,00 | |||

|

1316 |

142 |

210,00 |

29820,00 | |||

|

100884 |

120 |

679,00 |

81480,00 |

552062,50 |

0,318 | |

|

640-1244 |

100 |

32,00 |

3200,00 |

Y | ||

|

640-1264 |

100 |

32,00 |

3200,00 | |||

|

1309-D |

100 |

182,00 |

18200,00 | |||

|

740-0271 |

85 |

3594,00 |

305490,00 | |||

|

205-0010 |

55 |

308,04 |

16942,20 | |||

|

205-1906 |

50 |

485,25 |

24262,50 | |||

|

211-0512 |

50 |

338,64 |

16932,00 | |||

|

1315 |

45 |

260,00 |

11700,00 |

399926,70 |

0,230 | |

|

740-0321 |

40 |

5452,00 |

218080,00 |

Z | ||

|

210-0512 |

35 |

338,64 |

11852,40 | |||

|

601-0021 |

15 |

5235,00 |

78525,00 | |||

|

803-0122 |

15 |

6906,75 |

103601,25 | |||

|

205-0012 |

13 |

308,04 |

4004,52 | |||

|

866-4016 |

13 |

2764,50 |

35938,50 | |||

|

270-0010 |

10 |

379,50 |

3795,00 | |||

|

497-6460 |

10 |

1756,00 |

17560,00 | |||

|

497-6461 |

10 |

1756,00 |

17560,00 | |||

|

497-6470 |

10 |

1756,00 |

17560,00 | |||

|

497-6471 |

10 |

1756,00 |

17560,00 | |||

|

740-0371 |

9 |

26250,00 |

236250,00 | |||

|

639-0002 |

8 |

2706,25 |

21650,00 |

783936,67 |

0,452 | |

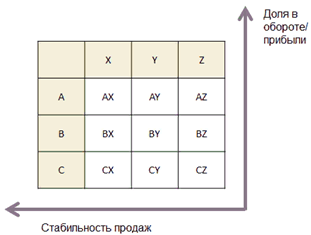

Рис. 4. Классификация ABC-XYZ [2]

Классификация ABC-XYZ дает основание для следующих качественных выводов:

- Товары групп AX, BX и CX – прибыльные и стабильные. По этим группам товаров можно рекомендовать систему заказов с постоянной периодичностью и снизить страховой запас.

- По товарам групп AY, BY и CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании оборотных средств.

- Товары групп AZ, BZ и CZ возможно являются новыми, и могут повлечь за собой убытки для компании. На них нужно обратить особое внимание, больше рекламировать и тщательно контролировать.

Однако, качественных выводов для автоматизированных информационных технологий подготовки принятия решения об оптимальном уровне многономенклатурных запасов в интегрированных цепях поставок, недостаточно. Требуется количественная классификация смешанных групп товаров.

Рассмотрим задачу количественной оценки смешанных номенклатурных групп товаров АВС-XYZ по двум критериям значимости (табл. 3).

Таблица 3

Совместная классификация продукции методом ABC-XYZ

|

Артикул |

Всего |

Цена |

Сумма |

ABC-XYZ |

|

740-0271 |

85 |

3594,00 |

305490,00 |

AY |

|

740-0371 |

9 |

26250,00 |

236250,00 |

AZ |

|

740-0321 |

40 |

5452,00 |

218080,00 |

AZ |

|

205-1902 |

400 |

443,50 |

177400,00 |

AX |

|

205-1905 |

250 |

485,25 |

121312,50 |

AX |

|

803-0122 |

15 |

6906,75 |

103601,25 |

AZ |

|

100884 |

120 |

679,00 |

81480,00 |

AX |

|

601-0021 |

15 |

5235,00 |

78525,00 |

AZ |

|

704-6000 |

800 |

66,75 |

53400,00 |

AX |

|

630-0030 |

700 |

64,50 |

45150,00 |

BX |

|

866-4016 |

13 |

2764,50 |

35938,50 |

BZ |

|

1316 |

142 |

210,00 |

29820,00 |

BX |

|

630-0031 |

400 |

64,50 |

25800,00 |

BX |

|

205-1906 |

50 |

485,25 |

24262,50 |

BY |

|

639-0002 |

8 |

2706,25 |

21650,00 |

BZ |

|

1309-D |

100 |

182,00 |

18200,00 |

BY |

|

497-6460 |

10 |

1756,00 |

17560,00 |

BZ |

|

497-6461 |

10 |

1756,00 |

17560,00 |

BZ |

|

497-6470 |

10 |

1756,00 |

17560,00 |

BZ |

|

497-6471 |

10 |

1756,00 |

17560,00 |

BZ |

|

205-0010 |

55 |

308,04 |

16942,20 |

CY |

|

211-0512 |

50 |

338,64 |

16932,00 |

CY |

|

630-0050 |

200 |

64,50 |

12900,00 |

CX |

|

210-0512 |

35 |

338,64 |

11852,40 |

CZ |

|

1315 |

45 |

260,00 |

11700,00 |

CY |

|

640-1251 |

150 |

32,00 |

4800,00 |

CX |

|

205-0012 |

13 |

308,04 |

4004,52 |

CZ |

|

270-0010 |

10 |

379,50 |

3795,00 |

CZ |

|

640-1244 |

100 |

32,00 |

3200,00 |

CY |

|

640-1264 |

100 |

32,00 |

3200,00 |

CY |

Рассчитаем на основе экспериментальных исходных данных (табл. 4) фактические стоимости смешанных групп товаров ABC-XYZ (табл. 5).

Для сравнения точности классификации смешанных номенклатурных групп товаров по двум критериям – величине дохода и частоте продаж, выполним анализ значимости смешанных групп двумя различными методами: экспертным методом попарного сравнения [9] и предлагаемым двухкритериальным АВС-XYZ методом.

Результаты классификации смешанных групп методом попарного сравнения представлены в таблице 6.

Таблица 4

Стоимость смешанных групп в рублях

|

X |

Y |

Z | ||

|

A |

433592,50 |

305490,00 |

636456,25 |

1375538,75 |

|

B |

100770,00 |

42462,50 |

127828,50 |

271061,00 |

|

C |

17700,00 |

51974,20 |

19651,92 |

89326,12 |

|

552062,50 |

399926,70 |

783936,67 |

1735925,87 |

Таблица 5

Относительная стоимость смешанных групп

|

X |

Y |

Z |

| |

|

A |

0,250 |

0,176 |

0,367 |

0,792 |

|

B |

0,058 |

0,024 |

0,074 |

0,156 |

|

C |

0,010 |

0,030 |

0,011 |

0,051 |

|

|

0,318 |

0,230 |

0,452 |

1,000 |

Таблица 6

Классификация групп ABC-XYZ методом попарного сравнения

|

в баллах |

в относительных оценках | ||||||||||

|

По важности группы |

|

|

X |

Y |

Z |

|

|

|

X |

Y |

Z |

|

|

|

9 |

5 |

1 |

|

|

0,600 |

0,333 |

0,067 | ||

|

А |

9 |

81 |

45 |

9 |

А |

0,600 |

0,360 |

0,200 |

0,040 | ||

|

В |

5 |

45 |

25 |

5 |

В |

0,333 |

0,200 |

0,111 |

0,022 | ||

|

С |

1 |

9 |

5 |

1 |

С |

0,067 |

0,040 |

0,022 |

0,004 | ||

Очевидно, что классификация смешанных групп ABC-XYZ экспертным методом попарного сравнения (табл. 6) и фактические экспериментальные значения (табл. 5) не совпадают. Это свидетельствует о том, что экспертные методы для классификации смешанных групп многономенклатурных товаров не применимы.

В этой связи, авторами разработана новая методика двухкритериальной количественной классификации смешанных групп ABC-XYZ по экспериментальным данным. Методика состоит в следующем:

1. Рассчитывается относительная стоимость групп АВС (таблица 1).

2. Рассчитывается относительная стоимость групп XYZ (таблица 2).

3. Значимость смешанных групп ABC-XYZ (табл. 7) определяется через скалярное произведения вектора-столбца относительной стоимости групп АВС (табл. 1) на вектор-строку относительной стоимости групп XYZ (табл. 2).

Таблица 7

Расчетная значимость смешанных групп

|

группа |

X |

Y |

Z |

| |

|

группа |

доля вклада группы |

0,318 |

0,230 |

0,452 |

1,000 |

|

A |

0,792 |

0,252 |

0,183 |

0,358 |

|

|

B |

0,156 |

0,050 |

0,036 |

0,071 |

|

|

C |

0,051 |

0,016 |

0,012 |

0,023 |

|

|

|

1,000 |

|

|

|

|

Очевидно, что в отличие от экспертного метода попарного сравнения, оценка значимости смешанных классов ABC-XYZ предлагаемым матричным методом (табл. 7) и экспериментальные данные (табл. 5) практически совпадают (погрешность менее 1,8%). Таким образом, линейная задача многокритериальной оптимизации запасов смешанных многономенклатурных групп решается алгебраическим методом [7].

Предлагаемый метод матричной многокритериальной оптимизации многономенклатурных запасов позволяет оперативно управлять размерами партий поставок и значительно проще, чем адаптивные алгоритмы управления запасами [8], методы управления запасами в условиях нестационарного стохастического спроса [3, 13] и системы управления запасами с использованием адаптивной нейронечеткой интерференции (ANFIS) [12].

Выводы

- Процесс оптимизации размеров многономенклатурных запасов продукции с использованием двухкритериального анализа ABC-XYZ реализуется стандартными операциями сортировки и матричного аппарата.

- Матричное представление модели классификации многономенклатурной продукции в стандартной форме задач математического программирования позволяет аналитически решать многокритериальные задачи управления запасами большой размерности.

- Реализация в режиме «мягкого реального времени» алгоритма многокритериальной оптимизации многономенклатурных запасов (формирование табл. 3), с числом наименований от десятков до сотен тысяч, требует применения адаптивных нейронных вычислительных сетей.