Процесс бюджетирования коммерческой организации должен сопровождаться обратной связью. В качестве обратной связи применяются процессы контроля и анализа составляемых бюджетов. Поэтому управление и работа с отклонениями – это часть управленческого учета и соответственного бюджетного процесса. Задачей анализа отклонений (факторного анализа) является выявление причин, послуживших причиной расхождений по той или иной статье бюджета, а также определение ответственных за произошедшее [4]. При выявлении ответственных за план-фактные отклонения лиц/подразделений обязательно делается уточнение – виновным является конкретное подразделение или же общая внешнеэкономическая ситуация. В рамках факторного анализа отклонений вспомогательного производства необходимо обратиться к реестру рисков.

В организациях промышленности классификацию всех возникающих рисков можно рассмотреть на примере инструментального производства, где разделение рисков происходит на внешние и внутренние. Внешние риски возникают под влиянием факторов, независящих от деятельности инструментального цеха и не поддающиеся регулированию со стороны руководства соответствующего подразделения. Внутренние риски возникают в результате деятельности самого цеха и поддаются регулированию в случае необходимости. В реестре рисков инструментального производства выделены и структурированы риски, влияющие на формирование бюджетов вспомогательного производства (риски низкой дисциплины поставок, особых требований потребителя/предприятия, отсутствия единого планирования и взаимодействия между службами, кадровые, неисполнения обязательств по ГОЗ, выхода из строя оборудования, непредвиденного увеличения затрат, неисполнения стандартов по управлению качеством изготовления продукции, несоблюдения правил охраны труда и промышленной безопасности, снижения производительности труда, ошибок расчета плановых показателей), что позволяет определять и учитывать влияние каждого из выделенных рисков на статьи бюджета вспомогательного производства, тем самым более точно отражать в бюджетах величину каждой статьи.

На основании указанных классификаций можно выполнить оценку рисков инструментального производства, которая будет содержать следующую информацию: наименование риска; природу возникновения риска; Рq - вероятность возникновения риска; I – величину потерь (ущерб); Ir – ранг риска (индекс риска); уровень значимости риска; мероприятия по оптимизации (требуются/не требуются).

Таким образом для каждого выявленного риска можно определить величину возможных потерь и вероятность возникновения в баллах, которые обозначают соответствующую строку и столбец в матрице рисков (карте) [2].

Матрица «вероятность-потери» является одним из вариантов построения карты рисков. На их пересечении формируется ячейка с индексом риска Ir или рангом риска, который определяется по формуле 1.

Ir = Р × I (1)

Для оценки уровня значимости рисков вспомогательных производств необходимо ввести дополнительную промежуточную классификацию рисков. Такой вариант классификации позволит в кратчайшие сроки, минуя уровень построения карты рисков, определить уровень специфической угрозы, т.е. уровень терпимости организации к риску, а именно относительное расположение выявленного риска к критической границе, что представлено в таблице 1.

Таблица 1

Классификация рисков по уровню значимости

|

№ п/п |

Индекс (ранг) риска |

Уровень значимости риска | |

|

По степени влияния |

По уровню воздействия | ||

|

1 |

9 ≤ Ir ≤ 25 |

6 ≤ Ir ≤ 25 |

Значимый |

|

2 |

1≤ Ir ≤ 8 |

1≤ Ir ≤ 5 |

Незначимый |

Таким образом выявленный риск инструментального производства будет оцениваться как значимый (критичный), если одновременно будут соблюдаться следующие требования:

- значение критерия индекса (ранга) риска по степени влияния будет находиться в диапазоне от 9 до 25 баллов, то есть риск будет рассматриваться от умеренного до критического;

- по уровню воздействия индекс (ранг) риска будет попадать в диапазон от 6 до 25 баллов, то есть риск будет относиться либо к оправданному, либо к непереносимому.

Выявленный риск инструментального цеха будет оцениваться как незначимый, если одновременно будут выполняться следующие требования:

- значение критерия индекса (ранга) риска по степени влияния будет находиться в диапазоне от 1 до 8 баллов, то есть риск будет относиться либо к незначительным, либо к игнорируемым;

- по уровню воздействия индекс (ранг) риска будет попадать в диапазон от 1 до 5 баллов, то есть риск будет относиться к категории приемлемых.

Оценка рисков инструментального производства представлена в таблице 2.

Таблица 2

Оценка рисков инструментального производства

|

Наименование риска |

Природа возникновения риска |

Вероятность возникновения, Pq (баллы) |

Величина потерь, ущерб, I |

Индекс риска (ранг) Ir |

Значимость риска |

Мероприятия по оптимизации |

|---|---|---|---|---|---|---|

|

1.1 Риск низкой дисциплины поставок |

Внешний |

5 |

5 |

25 |

Значимый |

Да |

|

1.2 Риск особых требований |

Внешний |

3 |

3 |

9 |

Значимый |

Да |

|

1.3 Риск снижения уровня планирования и взаимодействия |

Внешний |

5 |

4 |

20 |

Значимый |

Да |

|

1.4 Кадровые риски |

Внешний |

5 |

5 |

25 |

Значимый |

Да |

|

2.1 Риск неисполнения ГОЗ |

Внутренний |

2 |

3 |

6 |

Незначимый |

Нет |

|

2.2 Риск выхода из строя оборудования |

Внутренний |

4 |

3 |

12 |

Значимый |

Да |

|

2.3 Риск роста затрат |

Внутренний |

5 |

3 |

15 |

Значимый |

Да |

|

2.4 Риск снижения качества |

Внутренний |

2 |

4 |

8 |

Значимый |

Да |

|

2.5 Риск несоблюдения правил охраны труда и безопасности |

Внутренний |

1 |

2 |

2 |

Незначимый |

Нет |

|

2.6 Риск снижения производительности труда |

Внутренний |

4 |

4 |

16 |

Значимый |

Да |

|

2.7 Риск ошибок планирования |

Внутренний |

2 |

2 |

4 |

Незначимый |

Нет |

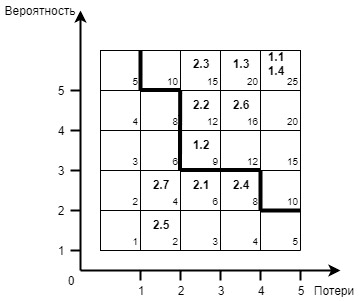

В результате проведенного анализа разработана карта рисков вспомогательных производств, позволяющая детально рассмотреть влияние рисков на деятельность организации. На основании сформированной карты рисков выявлены наиболее критичные, значимые для инструментального производства риски – низкой дисциплины поставок (1.1), кадровые риски (1.4), риск отсутствия единого планирования и взаимодействия между службами (1.3), риск особых требований потребителя (1.2), выхода из строя оборудования (2.2), риск увеличения затрат (2.3), снижения производительности труда (2.6). Систематизация и учет вышеуказанных рисков позволяет более точно определить величину каждой статьи бюджета расходов вспомогательного производства в организациях промышленности. Карта рисков инструментального производства представлена на рисунке.

Рис. Карта рисков инструментального производства

Для дальнейшего исследования сформирован порядок формирования бюджетов вспомогательных производств на основе риск-ориентированного подхода, заключающийся в сопоставлении влияния выявленных рисков инструментального производства на формирование каждой статьи затрат разработанных бюджетов.

В результате проведенного исследования было установлено, что значимые риски инструментального производства можно дополнительно разделить на три категории:

- Риски, влияние которых увеличивает статьи расходов. Это риски 1.1, 1.3, 2.2 и 2.3 – риски увеличения статей расходов.

- Риски, оказывающие исключительно негативное влияние на уровень исполнения планов, снижающие возможность выполнения производственной программы. Это так называемые «риски снижения» – 1.2, 1.4 и 2.6.

- Комбинированные риски, которые как увеличивают статьи расходов, так и снижают общий уровень изготовления продукции – риски 1.3, 1.1, 2.2.

В ходе работы сформирована шкала корректирующих коэффициентов для рисков первой категории. Шкала корректирующих коэффициентов для рисков увеличения представлена в таблице 3.

Таблица 3

Шкала корректирующих коэффициентов для рисков увеличения

|

Наименование значимого риска увеличения |

Индекс (ранг) риска |

Корректирующий коэффициент (К) |

|---|---|---|

|

1.1 Риск низкой дисциплины поставок |

25 |

0,008 |

|

1.3 Риск снижения уровня планирования и взаимодействия |

20 |

0,006 |

|

2.2 Риск выхода из строя оборудования |

12 |

0,002 |

|

2.3 Риск роста затрат |

15 |

0,004 |

Следует обратить особое внимание на вопрос о том, какие отклонения в предоставляемой отчетности считать значимыми и требующими внимание руководства, а какие несущественными. Здесь также необходимо обратиться к ранее проведенной оценки влияния выявленных рисков на статьи бюджетов. В результате ранее проведенного исследования было установлено, что значимые риски инструментального производства можно разделить 3 категории – риски увеличения статей расходов, риски снижения и комбинированные риски. Разработанная шкала корректирующих коэффициентов, обеспечивающих запас финансовой прочности, необходима для нивелирования негативного влияния значимых рисков, увеличивающих статьи расходов бюджета. Также планово-экономическим управлением предприятия установлен допустимый предел отклонений по статьям расходов – 5%. Поэтому можно сделать вывод, что критериями, определяющими необходимость проведения контрольных мероприятий по статьям бюджета вспомогательных производств, а также значимость их отклонений будут являться следующие факторы влияния:

- На рассматриваемую статью бюджета оказывают влияние значимые риски первой категории, а именно риски, увеличивающие статьи расходов бюджета.

- План-фактные отклонения по выбранной в соответствии с требованиями пункта 1 статье бюджета превышают допустимый лимит – 5% за исследуемый отрезок времени (период планирования).

Таким образом выбранные для контрольной проверки статьи бюджета можно назвать статьями-маркерами, сигнализирующими о возможной реализации значимых рисков.

Для итоговой оценки результатов внедрения системы управления рисками во вспомогательных центрах ответственности необходимо в отчет бюджетного контролера дополнительно включить разработку матрицы контрольных процедур планируемых мероприятий по управлению рисками – итоговый отчет системы внутреннего контроля управления рисками. Данная матрица должна учитывать риски, связанные с формированием и исполнением соответствующих бюджетов.

Матрица контрольных процедур по управлению рисками инструментального производства представлена в таблице 4.

Таблица 4

Матрица рисков контрольных процедур управления рисками инструментального производства

|

Номер риска |

Наименование риска I категории |

Природа возникновения риска |

Мероприятия по управлению (снижению) рисков |

Срок выполнения мероприятия |

Лицо, ответственное за проведение мероприятия |

Статус исполнения мероприятия |

Причины неисполнения |

|---|---|---|---|---|---|---|---|

|

1.1 |

Риск низкой дисциплины поставок |

Внешний |

Оформление служебных записок, заявок, расчетов и иных документов |

Постоянно |

Начальник цеха |

Не исполнено |

Изменение условий работы с поставщиками |

|

1.3 |

Риск отсутствия единого планирования и взаимодействия |

Внешний |

Направление служебных записок, заявок и иных расчетных и поясняющих документов |

Постоянно |

Начальник цеха |

Исполнено |

|

|

2.2 |

Риск выхода из строя оборудования |

Внутренний |

Проведение ППР, обновление станочного парка, капитальный ремонт, соблюдение инструкций по охране труда, еженедельный инструктаж |

Постоянно |

Механик, заместитель начальника цеха по подготовке производства |

Не исполнено |

Остановка станка в результате пиковых нагрузок |

|

2.3 |

Риск увеличения затрат |

Внутренний |

Факторный анализ отчетности |

Постоянно |

Начальники бюро, экономист |

Не исполнено |

Срочные заказы основного производства |

Следует отметить, что не всегда контроль исполнения бюджета выполняют сотрудники, которые его составляли. Возможны ситуации, когда

высокие отклонения заставляют контролеров, принимающих бюджет, перепроверять обоснованность заложенных плановых значений. На практике возможен случай, когда бюджет формируется исходя из цифр прошлого года (за отсутствием иных плановых показателей), с поправкой на индекс инфляции цен и коэффициент роста. При этом не учитываются существенные условия, которые произошли за текущий год - сокращение штатной

Проведя анализ матрицы контрольных процедур, были выявлены следующие отклонения:

- Не выполнены в достаточной мере контрольные мероприятия по устранению риска низкой дисциплины поставок. Причиной нарушения послужили изменившиеся условия работы с поставщиками – увеличение цен на поставляемую продукцию, увеличение сроков поставок необходимых материалов.

- Не исполнены контрольные мероприятия по снижению риска роста затрат. Причиной нарушения стали внеплановые срочные заказы на ремонт и изготовление оснастки от цехов основного производства, а также неэффективное использование энергоресурсов.

- Не исполнены контрольные мероприятия по снижению риска выхода из строя оборудования. Причиной нарушения послужила остановка станка в результате превышения нормативного коэффициента загрузки оборудования, пиковых нагрузок в 2 рабочих смены.

В ходе дальнейшего анализа отчетов контролера по исполнению бюджетов вспомогательных производств планируется установить на какие бюджетные статьи оказали влияние выявленные в матрице контрольных процедур значимые риски первой категории.

Отчет контролера по исполнению бюджета материальных затрат и бюджета фонда оплаты труда представлен в таблицах 5 и 6.

Таблица 5

Отчет контролера по исполнению бюджета материальных затрат (тыс. руб.)

|

№ п/п |

Наименование статей расходов |

Риск, оказывающий влияние |

К |

Отчетный период, 3 квартал 2021г. |

3 кв 2020г. Факт |

Темп роста |

Уровень К |

Корректировка | |||

|

План |

Факт |

+/- |

% выполнения | ||||||||

|

1 |

Фильтры |

1.1 ↑ |

0,008 |

375 |

380 |

5 |

101,3 |

372 |

101 |

достаточен |

нет |

|

2 |

Подшипники |

1.1 ↑ |

0,008 |

100 |

106 |

6 |

106 |

99,2 |

101 |

недостаточен |

нет |

|

3 |

Прутки, медь |

1.1 ↑ |

0,008 |

25 |

27 |

2 |

108 |

24,8 |

101 |

недостаточен |

нет |

Таблица 6

Отчет контролера по исполнению бюджета фонда оплаты труда (ФОТ) вспомогательных рабочих и служащих (тыс. руб.)

|

№ п/п |

Наименование статей расходов |

Риск, оказывающий влияние |

К |

Отчетный период, 3 квартал 2021г. |

3 кв 2020г. |

Темп роста 3 кв 2021г./ 3 кв 2020г |

Уровень К |

Корректировка | |||

|

План |

Факт |

+/- |

% выполнения | ||||||||

|

1 |

Слесарь-ремонтник |

2.2 ↑ |

0,002 |

158,4 |

164,74 |

6,34 |

104 |

158,08 |

104,2 |

достаточен |

нет |

|

2 |

Начальники отделов |

2.3 ↑ |

0,004 |

262,68 |

270,05 |

7,37 |

102,8 |

261,63 |

103,2 |

достаточен |

нет |

|

3 |

Инженеры-технологи |

2.2 ↑, 2.3 ↑ |

0,004 |

170,97 |

190,38 |

19,41 |

111,4 |

170,28 |

111,8 |

недостаточен |

нет |

Наблюдаем что, например по статье расходов на подшипники плановый бюджет материальных затрат в 2021г увеличился по сравнению с 2020г на 800 руб. По факту за исследуемый период 3 кв 2021г абсолютное отклонение по данной статье составило 6 тыс.руб., относительное отклонение – 6%. Таким образом в результате влияния рисков низкой дисциплины поставок был превышен установленный лимит по статье расходов, даже несмотря на заложенный коэффициент финансовой прочности 0,008. Таким образом можно сделать вывод, что величины корректирующего коэффициента по данной статье было недостаточно. Дальнейшая корректировка бюджетной статьи не требуется, т.к. лимит план-фактного отклонения превышен всего на 1%. Аналогичную картину можно увидеть по статье расходов на прутки, медь.

По статье расходов на фильтры можно увидеть, что план-фактные отклонения находятся в пределах допустимого лимита, а корректирующего коэффициента финансовой прочности, заложенного в 2020г на 3 квартал 2021г оказалось вполне достаточно, чтобы выдержать оказываемое влияние рисков низкой дисциплины поставок.

Отчет контролера по исполнению бюджета фонда заработной платы вспомогательных рабочих и служащих представлен в таблице 6.

В ходе анализа отчета об исполнении плана бюджета ФОТ наблюдаются следующие изменения по статьям, на которые оказывают влияние значимые риски 1 категории:

- по статье оплаты труда слесарей-ремонтников за 3 квартал 2021г абсолютное отклонение составило 6340 руб., относительное – 4%. Таким образом план-фактные отклонения не вышли за рамки допустимого лимита (5%). Корректирующего коэффициента оказалось достаточно, чтобы выдержать влияние рисков выхода из строя оборудования, а именно увеличения заработной платы по данной статье расходов.

- по статье расходов на оплату труда начальникам отделов можно увидеть, что благодаря коэффициенту финансовой прочности, заложенному в 3кв 2020г на бюджет в 3кв 2021г план-фактные отклонения находятся в пределах нормы, несмотря на влияние рисков увеличения затрат.

- по статье оплаты труда инженеров было запланировано 170 970 руб., фактическая сумма составила 190 380 руб., что превышает установленный лимит почти на 7%. Причиной реализации рисков выхода из строя оборудования (2.2) и увеличения затрат (2.3) послужили срочные заказы на ремонт и изготовление инструмента от основного производства. В результате технологам пришлось работать сверхурочно, а один из действующих станков из-за нехарактерных перегрузок вышел из строя на несколько дней. Таким образом коэффициента финансовой прочности на уровне 0,004 не хватило для компенсации затрат на оплату труда и сверхурочных работ служащих. Корректировка бюджета не требуется, т.к. в 4 квартале не планируется работать в 2 смены.

Можно сделать вывод, что применение риск-ориентированного подхода при формировании бюджетов вспомогательных производств позволило выявить наиболее значимые бюджетные риски, оказывающие влияние на статьи расходов бюджетов; сформировать максимально соответствующие действительности плановые показатели для бюджетов с помощью применения корректирующих коэффициентов; упростить и сделать более эффективной процедуру контроля исполнения бюджетов контролерами путем использования статей-маркеров.