Для оценки эффективности деятельности любой организации используется определенная система показателей, позволяющих сопоставить фактически достигнутые результаты ее функционирования поставленным целям и задачам, планам и стратегии ее развития. На основе системы данных показателей определяются перспективные планы развития компании и общая линия ее долгосрочного развития.

Центральное место в числе таких характеристик занимает доходность. Многоплановое значение доходности компании приобретает все большую значимость в условиях усиливающейся конкуренции. Эффективность управления доходностью организации может быть оценена по ряду ключевых показателей. При этом, оценка доходности не является объективной без учета ключевых показателей финансового состояния компании для формирования комплексной оценки результатов ее финансово-хозяйственной деятельности.

Методом анализа является способ познания предмета анализа, путь его исследования, т. е. хозяйственных и финансовых процессов и явлений в их взаимосвязи. Методика анализа финансов компании представляет собой систему правил и требований, гарантирующих эффективное приложение метода [1, с. 243].

В современных условиях предусмотрено много методик для оценки финансового состояния компании и ее доходности, которые можно классифицировать следующим образом: методики на основе финансовых коэффициентов; интегральная оценка показателей; методики на основе системы неравенств; многомерные статистические модели; экономико-математические модели и др. [2, с. 257]. Также можно выделить такие методы обработки информации, как абсолютные и относительные величины, а также построение специальных аналитических таблиц. Абсолютные величины в анализе доходности компании, как правило, измеряются в денежных единицах и используются для оценки объема показателя.

В качестве абсолютных величин при оценке доходности выступают доходы в виде выручки от продаж и осуществления прочей, непрофильной деятельности, размер прибыли, стоимость активов, капитала, их различных видов и др. [4, с. 190].

Абсолютные величины выступают основой для расчета относительных показателей. В свою очередь, относительные показатели обобщенно характеризуют числовой уровень каких-либо двух сравниваемых величин, измеряются, как правило, в процентах, долях единицы или коэффициентах. В качестве таких показателей в анализе доходности можно выделить скорость оборота средств, уровень прибыли, приходящийся на единицу каких-либо активов и т. д.

Аналитические таблицы в анализе доходности используются для наглядной демонстрации размеров абсолютных и относительных показателей и оценки их изменения.

Важными методами экономического анализа, которые используются при оценке доходности, являются:

- метод сравнения – оценка изменения показателей за какой-либо период: как правило, в зависимости от цели анализа, принимается год, квартал, месяц, декада и т. д. Данный метод используется практически для всех абсолютных и относительных показателей [6, с. 11];

- метод цепных подстановок – метод детерминированного факторного анализа, который заключается в определении условных показателей с учетом влияния различных факторов, на основе чего возможна точная оценка влияния какого-либо фактора на результирующий показатель;

- метод средних величин позволяет получить усредненное значение показателя, например, среднегодовая стоимость активов и их различных видов для оценки общей величины абсолютного показателя за какой-либо период [4, с. 171];

- метод группировки заключается в упорядочении информации и ее систематизации в определенные группы по какому-либо признаку;

- графический метод заключается в наглядной демонстрации каких-либо данных, как правило, цифровых для представления динамики, размеров, удельного веса и т. д.

Следует отметить, что при оценке доходности важной характеристикой эффективности деятельности экономического субъекта являются показатели прибыльности его функционирования – рентабельности.

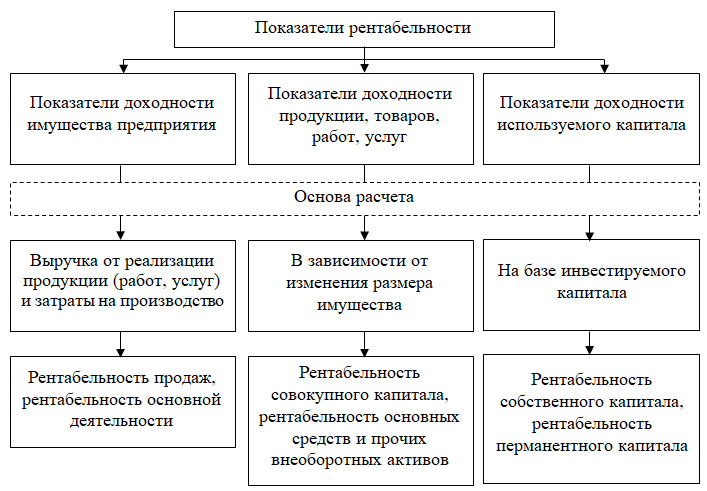

Основные показатели рентабельности можно объединить в группы, представленные на рисунке 1 [7, с. 142]. В рамках исследования проведен анализ доходности торгового предприятия ООО «Кари».

Анализ доходности предполагает оценку абсолютных и относительных показателей, характеризующих ее уровень. Абсолютным показателем доходности является прибыль, а относительные показатели доходности – рентабельность.

Рис. 1. Основные показатели рентабельности

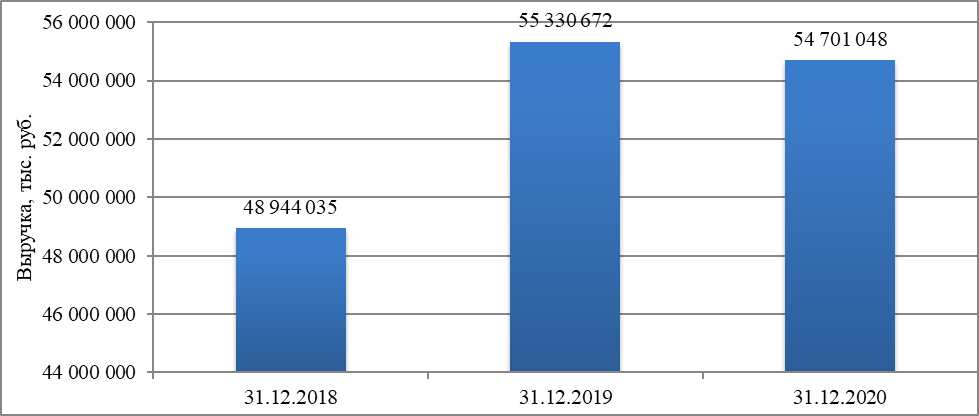

Базовым показателем доходности является выручка, динамика которой показана на рисунке 2.

Рис. 2. Динамика выручки ООО «Кари» за период 2018–2020 гг.

Выручка ООО «Кари» увеличивается с 48,9 млрд руб. в 2018 г. до 55,3 млрд руб. в 2019 г. или на 13%, что является следствие расширения сети магазинов «Кари» и увеличения доли обувного рынка. С 2019 г. по 2020 г. наблюдается снижение выручки на 1,1% за счет влияния пандемии коронавируса и введенных на определенные периоды времени ограничительных мер.

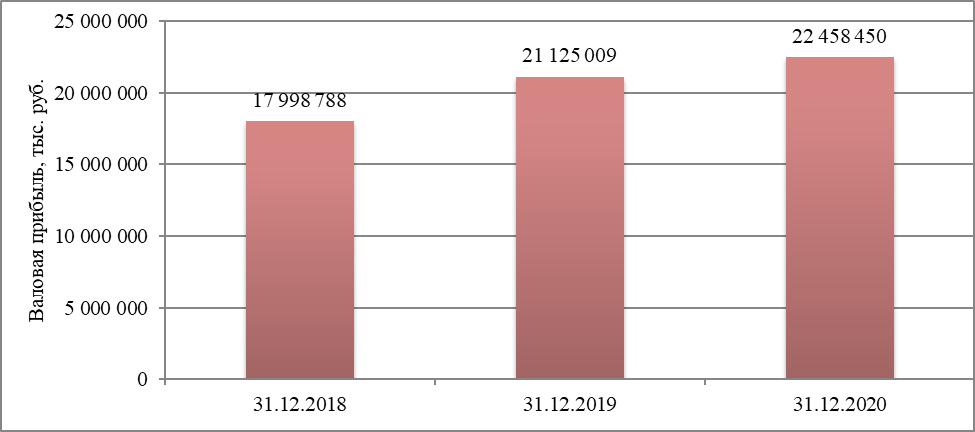

Валовая прибыль ООО «Кари» показана на рисунке 3.

Рис. 3. Динамика валовой прибыли ООО «Кари» за период 2018–2020 гг.

Валовая прибыль ООО «Кари» увеличилась на 24,8% с 17 998,8 млн руб. до 22 458,5 млн руб. за анализируемый период за счет более интенсивного увеличения выручки относительно роста себестоимости.

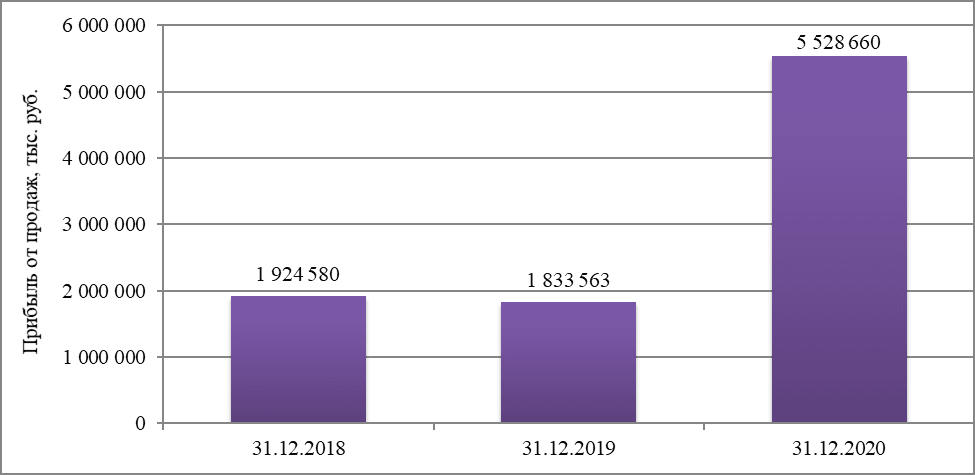

Прибыль от продаж ООО «Кари» приведена в соответствии с рисунком 4.

Прибыль от продаж ООО «Кари» увеличилась с 1 924,6 млн руб. до 5 528,7 млн руб. за анализируемый период или на 187,3%, за счет незначительно увеличения коммерческих расходов на 5,3% с 16 074,2 млн руб. до 16 929,8 млн руб. за тот же период при том, что они сократились с 2019 г. по 2020 г. на 12,2%.

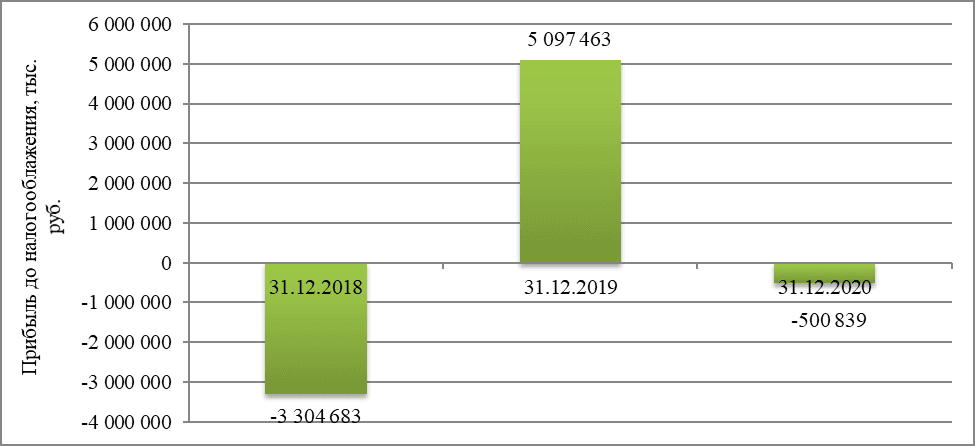

Убыток до налогообложения ООО «Кари» с 2018 г. по 2019 г. перешел с -3,3 млрд руб. в прибыль до налогообложения в размере 5,1 млрд руб., как показано на рисунке 2.32, а с 2019 г. по 2020 г. уменьшилась до убытка

-500,1 млн руб.

Рис. 4. Динамика прибыли от продаж ООО «Кари» за период 2018–2020 гг.

Данное явление наблюдается за счет более интенсивного увеличения прочих доходов на 38,2% относительно увеличения прочих расходов на 19,5% за анализируемый период времени.

Рис. 5. Динамика прибыли (убытка) до налогообложения ООО «Кари» за период 2018–2020 гг.

Прочими расходами ООО «Кари» в 2018 г. преимущественно стали вложения в расширения сети магазинов, а в 2020 г. они были направлены на запуск производства обуви в России, т. к. до этого обувь производили в Китае. ООО «Кари» с 2021 г. будет являться правообладателем товарного знака «Тульское обувное предприятие».

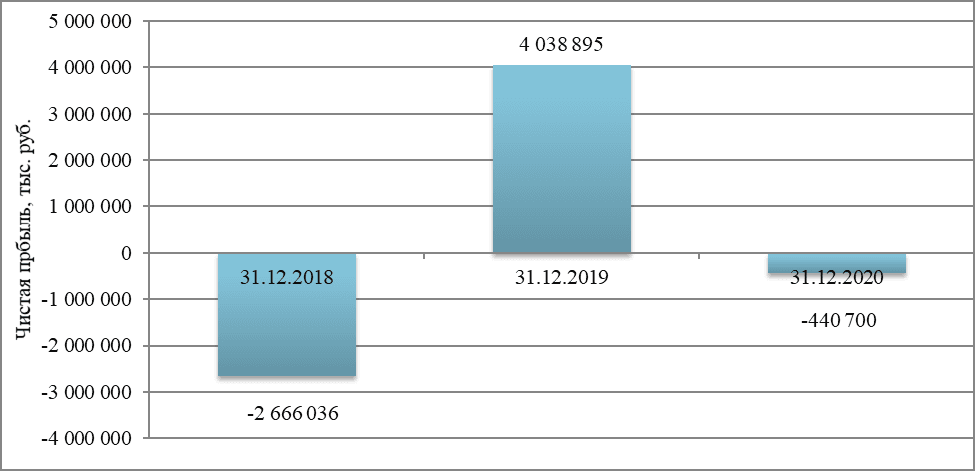

Чистая прибыль или убыток ООО «Кари» за анализируемый период показаны на рисунке 6.

Рис. 6. Динамика чистой прибыли (убытка) ООО «Кари» за период 2018–2020 гг.

Чистый убыток в 2018 г. составил 2,7 млрд руб., который в 2019 г. конвертировался в прибыль в размере 4 млрд руб., а в 2020 г. снова отмечается убыток в размере 440,7 млн руб.

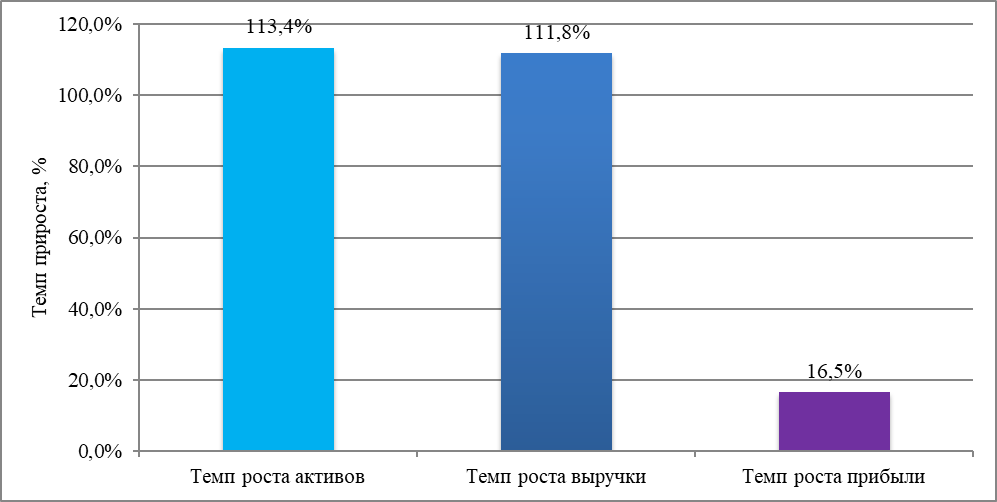

Результативность деятельности ООО «Кари» оценивается по темпам роста его основных показателей: продажи, прибыль, активы (рис. 7).

Оптимальным соотношением считается золотое правило экономики:

Тбп > Топ > Та > 100%, где

где Тбп – темп изменения балансовой прибыли;

Топ – темп изменения объема продаж;

Та – темп изменения валюты (итога) баланса

В ООО «Кари» данное соотношение имеет следующий вид:

16,5% < 111,8% < 113,4% > 100%

Рис. 7. Темп роста выручки, прибыли и активов ООО «Кари» за период 2018–2020 гг.

Темп увеличения активов ООО «Кари» выше темпа прироста выручки и прибыли компании – то есть возрос имущественный потенциал, способный приносить доход, а темп роста выручки выше темпа роста прибыли – рост расходов выше роста доходов.

В случае ООО «Кари» в период вложений в бизнес при его расширении и модернизации, золотое правило не выполняться, однако, это не значит, что в долгосрочном периоде компания не эффективна.

Таким образом, для обеспечения повышения доходности организации могут использоваться самые различные способы, которые можно обобщить в технические, организационные и экономические направления. Первая группа связана с учетом особенностей деятельности организации, организационные мероприятия направлены на совершенствование организации и управления, а экономические – на использование экономических показателей. Оптимальным является сочетание различных способов повышения доходности торговой организации в зависимости от специфики функционирования экономического субъекта и полученных выводов по результатам анализа его финансово-хозяйственной деятельности.