Введение

Финансовая устойчивость строительного бизнеса становится системной управленческой проблемой из-за проектного характера выручки, длительных циклов реализации и зависимости от платежной дисциплины, что повышает риск кассовых разрывов. Классическая модель постфактум-контроля финансов все хуже соответствует условиям колебаний цен материалов, роста ставок и усложнения контрактных отношений. Управленческий фокус смещается от фиксации итоговой прибыли к управлению денежными потоками, кредитными рисками и непрерывностью исполнения контрактов [2]. Строительная компания трансформируется из исполнителя работ в координатора финансовых, информационных и производственных контуров, от согласованности которых зависит ее ликвидность и конкурентоспособность.

Значимость этой трансформации возрастает при высокой плотности субподрядных связей, где сбой платежей запускает цепные задержки и остановки работ [5, с. 244]. Цифровые инструменты управления данными и прогнозирования денежных потоков формируют непрерывный контур между планированием, строительством и финансовым контролем, сближая операционное и стратегическое управление устойчивостью бизнеса. При этом сохраняется дискуссия: рассматривать антикризисное управление как набор точечных финансовых мер или как целостную систему интегрированных управленческих и цифровых контуров.

Цель исследования – сформировать системное представление об антикризисном управлении строительным бизнесом и выявить управленческие и цифровые механизмы, обеспечивающие повышение его финансовой устойчивости. Для достижения поставленной цели решаются следующие задачи:

- проанализировать институциональные и контрактные причины кассовых разрывов в строительных проектах;

- систематизировать ключевые финансовые и операционные факторы, влияющие на устойчивость подрядных организаций;

- раскрыть роль цифровых инструментов прогнозирования денежных потоков и раннего предупреждения финансового дистресса;

- обосновать управленческие механизмы сокращения платежных лагов и повышения прозрачности финансовых процессов.

Гипотеза исследования заключается в том, что финансовая устойчивость строительной компании определяется степенью интеграции контрактных, информационных и операционных механизмов в единую систему антикризисного управления, обеспечивающую раннее выявление рисков ликвидности и управляемость денежных потоков. Фрагментарные меры финансового контроля не способны предотвратить развитие каскадных кризисных эффектов.

Научная новизна работы заключается в представлении антикризисного управления строительным бизнесом как многоуровневой управленческой архитектуры, объединяющей финансовые, операционные и цифровые контуры в воспроизводимую модель повышения устойчивости, ориентированную на условия высокой неопределенности, длительных проектных циклов и сетевой структуры подрядных отношений.

Материалы и методы

В качестве методов исследования использованы: систематический обзор научных публикаций, структурно-функциональный анализ, сравнительный анализ и конфигурационное сопоставление управленческих и цифровых инструментов антикризисного управления. Совокупность данных методов позволила выявить устойчивые факторы финансовой нестабильности строительных компаний и интерпретировать различные комбинации контрактных, операционных и цифровых механизмов повышения ликвидности и кредитной устойчивости.

Исследование выполнено в формате систематического обзора с поэтапной процедурой идентификации, скрининга и включения источников. Поиск проводился в международных рецензируемых журналах открытого доступа за период 2022–2025 гг. Поисковая стратегия основывалась на комбинациях ключевых слов «cash flow construction», «payment delays», «financial distress construction», «credit risk contractors», «BIM cash flow», «AI insolvency prediction», «construction risk management» с использованием логических операторов AND/OR.

На этапе идентификации обнаружено 94 публикации. После удаления дубликатов и первичного скрининга заголовков и аннотаций исключено 56 исследований, не связанных с финансовой устойчивостью или антикризисным управлением в строительстве. На этапе полнотекстовой оценки дополнительно исключено 28 работ по критериям узко технической направленности либо отсутствия управленческой интерпретации финансовых результатов. В итоговую выборку включено 10 исследований.

Критериями включения являлись: наличие количественного анализа денежных потоков, кредитного риска или платежных циклов; связь результатов с управленческими решениями подрядных или девелоперских организаций; применимость выводов к проблематике финансовой устойчивости строительного бизнеса. Исключались публикации, ориентированные исключительно на инженерные расчеты, программные алгоритмы без управленческого контекста и исследования, не затрагивающие вопросы ликвидности, платежной дисциплины и контрактного администрирования.

В исследовании Aasen и Klakegg [1] анализируется влияние организационной культуры и устойчивости персонала на управляемость проектов в условиях кризисных изменений. Adekunle и др. [2] раскрывают барьеры информационного управления как источник финансовых потерь и снижения прозрачности затрат. Assaf и др. [3, с. 2054] рассматривают моделирование денежных потоков и потенциал цифровых платежных механизмов для сокращения кассовых разрывов. Моделирование последствий задержек платежей и контрактных лагов представлено в работах Chadee и др. [4] и Dorrah и McCabe [5, с. 244], где показана количественная связь удлинения платежных циклов с падением прибыли и ростом издержек финансирования. Оценка кредитного риска подрядчиков и зависимость финансовой устойчивости от операционных показателей отражены у Fang и др. [6, с. 4091]. Международные и сетевые риски субподрядных цепочек проанализированы в исследовании Guimarães и др. [7, с. 2563]. Прогностические AI/ML-подходы к выявлению неплатежеспособности раскрыты в работах Jayawardana и др. [8, с. 2988] и Jeong и Kim [9, с. 1759]. Роль BIM в повышении точности прогнозирования денежных потоков малых строительных компаний рассмотрена Mahboob и др. [10, с. 10221].

Анализ отобранных публикаций позволил выделить устойчивые управленческие и цифровые контуры антикризисного управления строительным бизнесом, включающие управление платежными циклами, прогнозирование денежных потоков, оценку кредитного риска, цифровую поддержку финансового контроля и организационную устойчивость проектных команд. Полученные результаты использованы для структурирования модели повышения финансовой устойчивости строительных компаний в условиях нестабильной экономической среды. Ограничением примененной методологии является опора на вторичные источники и отсутствие эмпирической верификации результатов на данных конкретных строительных организаций, что определяет аналитический характер выводов и направления дальнейших исследований.

Результаты

Результаты проведенного исследования фиксируют, что кассовые разрывы в строительных проектах формируются как повторяющаяся управленческая конфигурация, а не как разовые финансовые отклонения. В процессе сопоставления данных выявлена устойчивая зависимость между удлинением платежных циклов, частотой корректировок проектной документации и вероятностью дефицита оборотных средств. Наблюдаемая динамика указывает на доминирование административных и контрактных условий над внутренними операционными ошибками подрядчика. Даже при сохранении производственной дисциплины риск ликвидности возрастает в ситуациях, когда сроки согласований и расчетов выходят за нормативные интервалы [3, с. 2054]. Данный эффект воспроизводится в исследованиях, где задержки платежей рассматриваются как основной фактор усиления долговой нагрузки строительных организаций.

Дополнительная обработка источников позволила количественно разграничить группы факторов по степени их давления на денежные потоки. Наибольшая концентрация рисков сосредоточена в зоне управления изменениями проекта и юридических процедур исполнения контрактов [7, с. 2563]. Сопоставление показателей показывает, что административные барьеры и вариации проектных решений формируют кумулятивный эффект накопления обязательств, проявляющийся независимо от масштаба проекта и организационной структуры подрядчика. Моделирование последствий платежных задержек демонстрирует рост издержек финансирования уже при увеличении лага на один расчетный период, что подтверждает системный характер институциональных триггеров ликвидности [5, с. 244]. Параллельно фиксируется связь между прозрачностью коммуникации участников проекта и скоростью финансовых согласований: снижение качества взаимодействия сопровождается удлинением платежных циклов и ростом конфликтности [1]. Оценка кредитных профилей подрядных организаций показывает, что просрочки исполнения и нарушения субподрядного комплаенса усиливают вероятность финансового стресса даже при формально допустимых коэффициентах ликвидности [6, с. 4091]. В таблице 1 представлено ранжирование критических причин задержек платежей в строительных проектах по индексу относительной значимости (RII).

Таблица 1

Критические причины задержек платежей в строительных проектах (по RII) (составлено автором на основе [4])

Причина задержек платежей | Код | RII | Ранг |

Нестабильный политический климат | CF8 | 0.753 | 1 |

Задержка выдачи распоряжений по изменениям | CF12 | 0.745 | 2 |

Изменения проекта в ходе строительства | CF7 | 0.732 | 3 |

Контрактные споры | CF4 | 0.698 | 4 |

Отсутствие/слабость законодательства против задержек | CF6 | 0.698 | 4 |

Примечание: столбец «Причина задержек платежей» отражает идентифицированный фактор, влияющий на возникновение платежных лагов в строительных проектах; «Код» – условное обозначение фактора в исследовательской модели; «RII» (Relative Importance Index) – индекс относительной значимости причины по шкале 0–1, где более высокое значение указывает на большую воспроизводимость и влияние фактора; «Ранг» указывает порядковое место причины среди остальных факторов по степени ее критичности для формирования кассовых разрывов.

Интерпретация представленных значений показывает, что факторы с индексом выше 0.70 формируют зону наибольшей воспроизводимости кассовых разрывов. Политическая нестабильность и задержки распоряжений по изменениям демонстрируют максимальные показатели относительной значимости, что указывает на ограниченную управляемость данных рисков на уровне отдельной компании. Высокие значения RII по изменениям проекта и контрактным спорам фиксируют зависимость финансовых потоков от юридической и документарной дисциплины. Выявляется повторяющаяся институционально обусловленная модель финансовой нестабильности, при которой внешние регуляторные и контрактные параметры оказывают сопоставимое влияние с внутренними управленческими процессами.

Результаты анализа показывают, что удлинение платежных циклов формирует устойчивый контур финансового давления на участников строительных проектов. Зафиксирована зависимость между длительностью ожидания оплаты и сокращением операционной маржи подрядных организаций. Увеличение расчетного периода сопровождается ростом доли внешнего финансирования и повышением чувствительности компаний к колебаниям процентных ставок. Наблюдаемая динамика проявляется в проектах различного масштаба и контрактной структуры, что отражает системный характер платежного лага как фактора ликвидности [3, с. 2054]. Отмечается накопление краткосрочных обязательств при удлинении расчетных интервалов и снижение доступности оборотных средств, что усиливает давление на текущие финансовые показатели [5, с. 244]. Параллельно фиксируется более высокая уязвимость малых и средних подрядных организаций к изменениям условий авансирования и кредитования [8, с. 2988]. В таблице 2 рассмотрены количественные параметры финансовых последствий удлинения платежного цикла и соответствующие компенсационные механизмы.

Таблица 2

Финансовые последствия удлинения платежного цикла и требования к компенсации (составлено автором на основе [5, с. 244])

Показатель | Подрядчик | Субподрядчики | Условия |

Потенциальные финансовые издержки (доля от стоимости) | 2.8% | 4.7% | циклы 60–90 дней |

Потолок компенсации за задержку платежа | 2.8% | 1.4% | проценты за задержку |

Снижение прибыли при 16% ставке | 7% (60 дн.) | 14% (60 дн.) | без компенсации |

Снижение прибыли при 16% ставке | 19% (90 дн.) | 35% (90 дн.) | без компенсации |

Базовые удержания (ретенция) | 10% | 10% | контрактное удержание |

Количественная интерпретация представленных значений отражает последовательную цепочку финансового воздействия, при которой удлинение платежного цикла сопровождается ростом издержек финансирования, снижением прибыльности и усилением кассовых разрывов. Сопоставление показателей демонстрирует неравномерность распределения финансовой нагрузки между участниками проекта: давление на субподрядные организации проявляется более выраженно, чем на генеральных подрядчиков, что указывает на асимметрию финансовой устойчивости внутри проектной сети. Данная диспропорция формирует каскадный эффект, при котором задержка платежа на верхнем уровне инициирует цепную реакцию обязательств на нижних уровнях кооперации. Одновременно фиксируется зависимость глубины снижения прибыльности от продолжительности платежного лага. Увеличение расчетного интервала сопровождается ускоренным ростом финансовых потерь и ограничением способности компаний поддерживать оборотный капитал. Дополнительным фактором выступают условия контрактных удержаний, которые усиливают краткосрочное давление на ликвидность и снижают возможности внутренней компенсации финансовых отклонений.

Совокупность представленных факторов и количественных параметров формирует согласованную картину распределения финансового давления в строительных проектах, где институциональные условия платежей и продолжительность расчетных интервалов связаны с изменением структуры обязательств и уровнем доступности оборотных средств. Отмечается повторяемость данной конфигурации в различных организационных форматах проектов и устойчивое проявление асимметрии финансовой нагрузки между уровнями подрядной кооперации.

Обсуждение

В отличие от традиционных подходов, трактующих платежные задержки преимущественно как следствие финансовых или организационных нарушений, результаты настоящего исследования позволяют рассматривать платежный цикл как управляемый элемент договорной и финансовой архитектуры проекта, обладающий самостоятельным регуляторным эффектом. Финансовая устойчивость строительных проектов во многом определяется параметрами договорной архитектуры, которые формируют скорость оборота денежных средств и характер распределения обязательств между участниками кооперации. В отличие от производственных или технологических факторов, контрактные условия обладают более высокой изменяемостью и способны трансформировать финансовый профиль проекта без вмешательства в его техническую структуру. Расчетные интервалы оплаты в этой конфигурации выступают элементом внутренней настройки денежного контура, влияя на динамику ликвидности, глубину потребности во внешнем финансировании и устойчивость подрядной сети.

Платежный цикл в строительных проектах функционирует как управляемый контрактный параметр, через который формируется конфигурация финансовых потоков и распределение обязательств между уровнями кооперации. Его продолжительность определяет временной разрыв между выполнением работ, поступлением денежных средств и степень финансовой инерции проекта, скорость возврата капитала и зависимость от внешних источников финансирования. Изменение расчетных интервалов отражается на состоянии подрядных организаций быстрее, чем корректировки производственных графиков или организационных процедур. Удлинение ожидания оплаты сопровождается ростом роли кредитных инструментов, перераспределением резервов ликвидности и трансформацией поведения поставщиков и субподрядчиков. В этой конфигурации платежный цикл выступает самостоятельным элементом финансовой архитектуры контракта, а не производным следствием договорных формальностей.

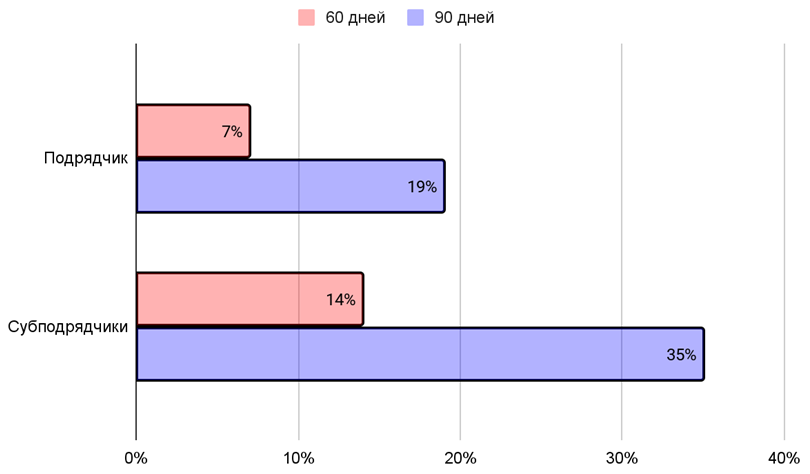

Сопоставление параметров контрактных условий показывает, что продолжительность расчетных периодов влияет на устойчивость проектной сети через механизмы синхронизации и предсказуемости денежных потоков. Даже при неизменных объемах работ изменение длительности ожидания оплаты трансформирует финансовый профиль проекта и меняет соотношение обязательств между уровнями кооперации. Платежный лаг проявляется как фактор внутренней финансовой эластичности, способный усиливать или сглаживать напряжение без изменения технических характеристик проекта. Значение приобретает сам интервал оплаты и сопутствующие параметры – наличие авансовых выплат, компенсационных процентов и прозрачность подтверждения выполненных объемов. Их сочетание формирует различную степень финансовой устойчивости, отражающуюся на способности участников поддерживать оборотный капитал и сохранять непрерывность производственной деятельности. На рисунке рассмотрена визуализация изменения прибыльности участников проекта при увеличении продолжительности платежного интервала.

Рис. Снижение прибыли при удлинении платежного цикла (ставка 16%, без компенсации) (составлено автором на основе [5, с. 244])

Данные диаграммы демонстрируют количественно выраженную асимметрию финансовой реакции участников проекта на удлинение платежного цикла. При увеличении интервала ожидания оплаты с 60 до 90 дней снижение прибыли у подрядчиков возрастает с 7% до 19%, тогда как у субподрядчиков падение усиливается с 14% до 35%. При этом прирост потерь у подрядчиков составляет 12 процентных пунктов, а у субподрядчиков – 21 процентный пункт, что указывает на более чем двукратное усиление негативного эффекта на нижнем уровне кооперации. Уже на 60-дневном интервале разница в снижении прибыли между группами достигает 7 п.п., а при 90 днях увеличивается до 16 п.п., формируя выраженную диспропорцию доходности. Визуально прослеживается нелинейный характер финансового давления. При удлинении цикла на один расчетный интервал глубина потерь возрастает непропорционально, что отражает ограниченность резервов ликвидности субподрядных организаций и более высокую зависимость их финансового результата от скорости возврата денежных средств.

Антикризисное управление в строительных проектах постепенно смещается от реактивных финансовых мер к проактивной архитектуре мониторинга и предиктивной управляемости. Ключевое значение приобретает способность фиксировать отклонения до их трансформации в кассовые разрывы и контрактные конфликты. В данной конфигурации цифровые инструменты функционируют не как вспомогательные сервисы, а как элементы постоянной диагностики финансовой динамики. BIM-поддержка прогнозирования денежных потоков через связки 4D и 5D формирует синхронизацию сроков, объемов работ и затрат, позволяя выявлять расхождения между календарным графиком и финансовыми обязательствами на ранних стадиях [10, с. 10221]. Финансовый анализ в этом случае перестает быть постфактум-процедурой и встраивается в операционный цикл проекта.

Дополнительное усиление проактивного контура связано с использованием моделей машинного обучения для раннего выявления признаков финансового дистресса. AI/ML-инструменты обрабатывают совокупность коэффициентов ликвидности, долговой нагрузки и операционных показателей, формируя вероятностные оценки устойчивости задолго до появления формальных признаков кризиса [8, с. 2988]. Их применение изменяет временной горизонт управленческого реагирования и переводит диагностику из ретроспективной плоскости в прогностическую. Параллельно развивается двухмерная оценка кредитного риска, объединяющая финансовые индикаторы с параметрами операционного исполнения контрактов. Данная модель фиксирует состояние баланса и дисциплину сроков, качество работ и управляемость субподрядной сети, что позволяет рассматривать кредитный профиль как динамическую величину, а не статичную метрику.

Значимым элементом проактивной устойчивости становится управление информацией проекта. Централизация данных о затратах, контрактах и объемах работ повышает прозрачность финансовых потоков и снижает вероятность интерпретационных искажений между участниками кооперации. При этом цифровая инфраструктура не функционирует изолированно от организационных факторов. Устойчивость персонала, лидерские практики и культура взаимодействия определяют скорость внедрения инструментов и глубину их практического применения. В данной конфигурации антикризисный контур проявляется как совокупность цифровых и управленческих элементов, где технологические решения усиливают предсказуемость процессов, а организационная среда задает их адаптивность и воспроизводимость в различных проектных условиях.

Заключение

Финансовая устойчивость строительного бизнеса формируется как результат управляемости платежных циклов, прозрачности контрактных условий и согласованности денежных потоков на протяжении всего проектного интервала. Кассовые разрывы проявляются не как единичные отклонения, а как воспроизводимая институционально обусловленная конфигурация, в которой распределение финансовой нагрузки приобретает выражено асимметричный характер и усиливает уязвимость нижних уровней подрядной кооперации.

Количественные параметры платежных задержек подтверждают, что увеличение расчетных интервалов изменяет структуру обязательств и ускоряет рост потребности во внешнем финансировании. Финансовое давление развивается нелинейно и сопровождается каскадным распространением рисков по цепочке поставок, что позволяет рассматривать платежный цикл как самостоятельный регулятор ликвидности и ключевой элемент договорной архитектуры проекта.

Повышение устойчивости строительных организаций связано с переходом к проактивной модели финансового контроля, основанной на интеграции цифровых и управленческих инструментов раннего предупреждения. Прогнозирование денежных потоков, двухмерная оценка кредитного риска и централизованное управление данными проекта формируют непрерывный контур мониторинга, ориентированный на выявление отклонений до их перехода в стадию контрактных и операционных сбоев.

Антикризисное управление в этой логике приобретает характер многоуровневой системы, где договорные параметры, информационная связность, операционная дисциплина и организационная устойчивость персонала выступают взаимосвязанными элементами поддержания финансовой стабильности. Эффективность такой системы определяется степенью их интеграции и способностью адаптироваться к изменениям макроэкономической и институциональной среды, обеспечивая воспроизводимую управляемость ликвидности и предсказуемость финансовых результатов строительных проектов. Теоретический вклад исследования заключается в развитии представлений об антикризисном управлении строительным бизнесом как о системной управленческой архитектуре, в которой финансовая устойчивость формируется через синхронизацию контрактных, информационных и операционных контуров, а не за счет изолированных финансовых решений.