Современный мир с его быстроменяющимся условиями воссоздал на просторах российской экономики множество непредвиденных угроз и рисков, которые воздействуют на все хозяйствующие субъекты, свободно функционирующие в обществе. Несмотря на это, научно обоснованная концепция и механизм обеспечения экономической безопасности деятельности аудиторской компании еще не совершенны.

В основе угроз экономической безопасности всегда стоит фактор, оказывающий непосредственное влияние на аудиторскую компанию. Фактор, во многом определяет механизмы влияние и, следовательно, последствия. Связующим звеном является возможность дестабилизации экономики в различной степени тяжести (к примеру наносимый ущерб различным сферам жизни, дезорганизация как сам хозяйствующий субъект, так и всю отрасль в целом, и уничтожение экономики страны). Ведущие ученые со всего мира для упрощения предоставления данных условились обозначать указанные опасности как угрозы.

В общем понимании угрозы аудиторских компании заключается в первую очередь в значимости компании. Так как при наличии экономических угроз, совершаемые процедуры в рамках деятельности компании, могут подорвать авторитет на рынке предоставляемых услуг, а также теряется смысл в созданном государством механизме проверки крупных хозяйствующих субъектов. Так как к примеру, при наличии угроз кибер-безопасности могут возникнуть проблемы утечки данных, рассекречивания государственных контрактов, коммерческой тайны.

Есть множество угроз, с которыми любой хозяйствующий субъект экономических взаимоотношений сталкивается каждый день в процессе своей жизнедеятельности.

При достаточном уровне компетенции в области управления необходимо регулировать возникновение угроз, используя обширный спектр инструментов, направленных на их нейтрализации. По этой причине необходимо своевременно систематизировать поступающие угрозы, с целью конкретизации их по направлению для дальнейшего снижения влияния на деятельности организации

Угрозы в свою очередь подразделяются на конкретные группы с соответствующими для них критериев и характеристик.

В работе И.Т. Балабанова «Риск-менеджмент» предлагается иерархическая система классификации экономических угроз, согласно которой, исходя из возможного результата, угрозы делятся на две значительные группы: чистые и спекулятивные [1].

К экономическим угрозам, в свою очередь относятся связанные с покупательной способностью денег - инфляционные и дефляционные угрозы, валютные угрозы и угрозы ликвидности; инвестиционные угрозы.

Одной из особенностей классификации угроз, предложенной И.Т. Балабановым, является определение экономических угроз, которые представляют риск потерь в процессе финансово-хозяйственной деятельности, и последующее их деление на имущественные (угроза потери имущества в связи с его кражей, халатностью или нарушениями в процессе производства); производственные (возможные убытки, связанные с остановкой производства по причине повреждения основных и оборотных средств); торговые (убытки в связи с задержкой платежей или отказа от оплаты в период транспортировки товара или его недоставки) и финансовые угрозы, обусловленные угрозой потери финансовых ресурсов (денежных средств) [1].

Стоит отметить, что существующая классификация позволяет объяснить термин «коммерческие угрозы» так обширно, по причине концентрации большинства всевозможных рисков, с которыми обычно сталкиваются бизнесмены. Исключение из общего правила составляют риски, связанные с экологией, политикой, транспортом.

Важно отметить, то ранжирование угроз в зависимости от степени их влияния на экономическую безопасности аудиторской компании предполагает также непосредственное воздействие и на объект проверки. Поскольку проверяющая компания подстраивает свои проверки под уже существующую модель поведения и тем самым заставляет аудируемые компании следовать не всегда релевантным решения, исходящим от бизнеса. Что может приводить к отрицательным результатам, которые не желательны как для аудиторской компании, так и объекта проверки, поскольку это также может повлиять и на всю отрасль в целом.

Так как обычно за одной аудиторской компании закреплен сектор экономики, хотя с другой стороны каждая аудиторская организация старается занять все большую нишу в бизнесе. По этой причине появляются рейдерские захваты бизнеса и в связи с этим прямое нарушение экономической безопасности, которое набирает обороты не только в Российской Федерации, но и за рубежом.

По этой причине, аудиторские компании, стараются в большинстве случаев сепарировать свой бизнес от других секторов проверки, такие как ведение бухгалтерского учета, а также проверки на мошеннические сделки и многое другое.

Указанная классификация угроз считается наиболее распространенной и достаточно часто цитируется. Но некоторые авторы считают, что данная классификация неидеальна, и имеет свои недостатки. Например, Гранатуров считает, что расположение на схеме экономических рисков ниже, чем уровень, на котором размещаются составные части экономических рисков – имущественные, производственные, торговые и финансовые угрозы, является неверным с точки зрения построения подобных классификаций, так как узкие определения следует размещать вверху, а ниже отражать их детальные составляющие [3].

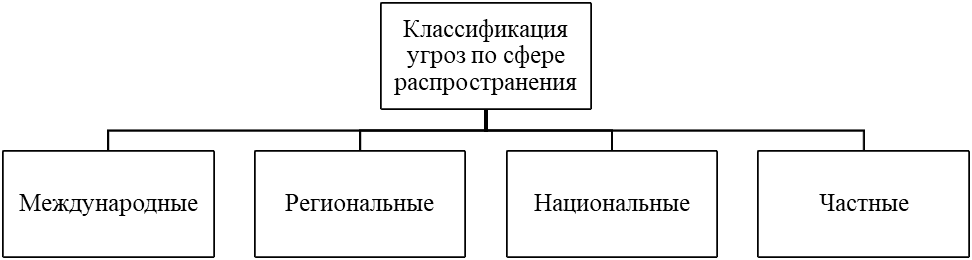

Угрозы, относящиеся непосредственно к аудиторской компании, наглядно продемонстрированы ниже (рис. 1).

Рис.1. Классификация угроз по сфере распространения

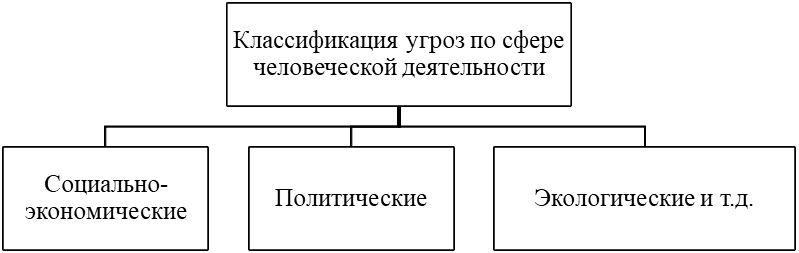

Не меньшее значение имеет и классификация угроз по сфере человеческой деятельности, которая представлена ниже (рис. 2).

Рис. 2. Классификация угроз по сфере человеческой деятельности

На основе изучения рисунка 2 следует сделать вывод о природе угроз, которые напрямую зависят от жизнедеятельности человека.

Исходя из оценки социально-экономических показателей основополагающее значение приходится на развитие функций, направленных на обеспечение главных задачей. Которые в свою очередь направлены на решение второстепенных задач. Это оказывает влияние не только на главные задачи, но и на второстепенные. Это может показаться ортодоксальной идеей, но если посмотреть на это с научной точки зрения, то применение способности реагирования предприятия на надвигающиеся угрозы с запада, то стоит сделать вывод, что столпы базирующихся на базисе теории струн экономики.

Несмотря на устойчивые улучшения в экономике, национальная экономика все еще находится в состоянии рецессии, которая началась в 2014 году и привела к сопротивлению продажам, снижению реальных доходов, повышению уровня бедности и сокращению инвестиций в основной капитал. В совокупности это привело к снижению предпринимательской активности и пессимистическим ожиданиям российского бизнес-сообщества.

Неопределенность, связанная с геополитической напряженностью и санкциями, способствовала дальнейшему снижению уровня доверия. Ослабление позиции рубля дало ценовое преимущество некоторым не сырьевым секторам, которые могли увеличить экспортные поставки и привлечь инвестиции. Перспективы экономического роста страны зависят не только от внешних факторов, но и от внутренних возможностей бизнеса адаптироваться к ухудшающейся ситуации.

Очевидно, что достичь абсолютного согласия экономических интересов невозможно, стремится максимизировать свою полезность и минимизировать свои затраты при наличии отношений с другими участниками рынка или государством.

Вопрос согласия широко обсуждается исследователями. Разные интересы предпринимателей предполагают противоречия и напряжение между ними, а также огромное количество расходящихся интересов.

Также увеличились размеры штрафов, налагаемых на бизнес контролирующими органами (Федеральная служба по надзору в сфере связи, информационных технологий и массовых коммуникаций, Федеральная служба по надзору в сфере защиты прав потребителей и благополучия, Федеральная служба государственной регистрации, кадастра и картографии, Федеральная налоговая служба и Пенсионный фонд Российской Федерации) [2]. Более того, за административные правонарушения налагаются довольно высокие штрафы. Во многом это связано с тем, что сумма штрафа включается в плановую деятельность и данные о деятельности контрольно-надзорных органов. Следует отметить, что механизм мотивации должностных лиц надзорных органов должен включать оценку соблюдения проверяемыми лицами действующего законодательства и не выявленных нарушений.

Действующее законодательство предусматривает превентивную досудебную и судебную защиту прав предпринимателей. Сюда входят меры досудебного разрешения конфликтов и превентивной защиты. Это переговорные процедуры, подписание протоколов споров, подача заявлений и жалоб в органы государственного надзора, нотариальное заверение документов и др. Одним из вариантов досудебной защиты интересов предпринимателей является медиация, когда приглашается третье лицо – посредник. Разрешить конфликт, помогая сторонам определить точки взаимодействия и тем самым разрешить конфликт.

В судебном заседании они вправе отстаивать свои права, предусмотренные Гражданским и Арбитражным процессуальными кодексами Российской Федерации, в качестве истца или ответчика в зависимости от качества участия в процессе.

Это связано со значительными изменениями в законодательстве и расширением полномочий обычных судов произошло увеличение штатной численности федеральных судей обычных судов, расширение штата штат помощников судей и администраторов арбитражных судов.

На основе проведенного теоретического анализа экономической безопасности в аудиторской компании экономическая безопасность аудиторской компании – это такое положение хозяйствующего субъекта, для которого характерно создание благоприятных условий, с целью создания возможности необходимости развития, используя специально разработанную систему анализа угроз в быстроменяющихся условиях бизнеса.

Целью экономической безопасности аудиторской компании является обеспечение необходимых параметров экономической безопасности предприятия и минимизация угроз.

Аудиторскую деятельность регулируют международные стандарты аудита, которые призваны обеспечить единые требования к порядку оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов.

Угрозы экономической безопасности также подразделяются на социально-экономические, политические, экологические и т.д. Таким образом, в связи с этим приоритетной задачей для хозяйствующего субъекта является создание инструментов по нейтрализации возникающих угроз на предприятии.