С каждым годом экономическая сфера претерпевает большие изменения. Решение любой бизнес-задачи следует начинать с изучения ключевых показателей. При этом желательно использовать простой и универсальный метод, который легко взять на вооружение, в котором не нужно тратить много времени на вычисления, а полученные результаты возможно успешно применить в различных отраслях. В качестве примера одного из таких методов можно привести ABC-XYZ-анализ, сфера применения которого в бизнесе практически безгранична. Например, с его помощью можно высчитать долю прибыли от клиентов, размер и устойчивость спроса на товары или определить наиболее перспективных клиентов. Одним словом, если понять суть метода, то возможно сосчитать всё.

Из вышесказанного можно сделать вывод, что тема статьи является актуальной для сферы анализа многономенклатурной продукции предприятий разного рода.

От правильности распределения товаров по группам значимости для предприятия, зависит точность в прогнозе спроса на них в определённый промежуток времени. В свою очередь, от точности данного прогноза зависит управление закупками и складом предприятия.

АBC-анализ – это метод, посредством которого производится классификация ресурсов предприятия и степени их важности в процессах фирмы. Данный анализ является методом рационализации, имеет очень широкий список областей предприятий, где он может быть использован.

АВС-анализ основывается на принципе Парето, в котором говорится о том, что за 20% последствий отвечает 80% причин. Данное правило означает, что в любом процессе малая группа факторов (20%) которая обеспечивает большую часть результата, а 80% не оказывают значимого влияния.

Быстро достичь положительных результатов возможно только при условии, что руководители всех уровней предприятия будут быстро выявлять, какие несколько величин имеют наиболее значимые стоимостными характеристиками. Метод АBC-анализа даёт возможность сравнивать данные величины по их вкладу в общую стоимость.

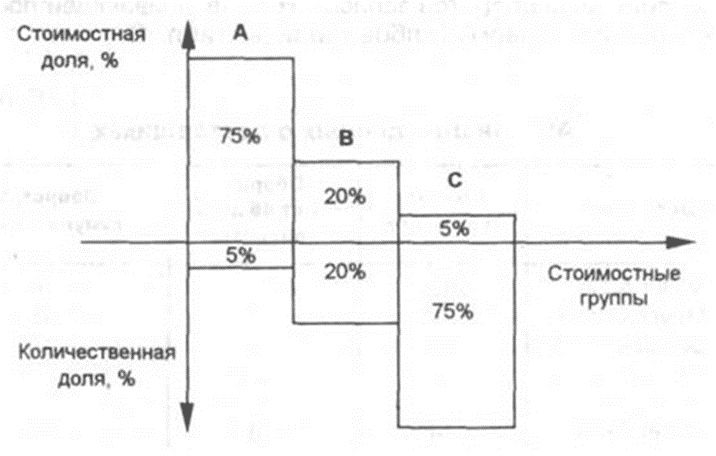

Обычно выделяется три группы объектов – А, В и С, имеющие значительно разный по своей значимости вклад в оборот (продажи) предприятия:

- Товары А – наиболее важные товары, приносящие 75% результата (их примерно 5%).

- Товары В – средние по важности, приносящие ещё 20% результата (их примерно 20%).

- Товары С – проблемные товары, приносящие оставшиеся 5% результата (их примерно 75%).

Данную классификацию можно представить и в графическом виде (рис. 1) [3].

Рис. 1. Графическое представление результатов АВС-анализа

А-товары – это дорогостоящие товары, их следует обрабатывать наиболее тщательно. Для данной группы принято проводить следующие мероприятия:

- ценовой анализ закупок;

- глобальный анализ рынка;

- точное управление закупками;

- постоянный контроль и анализ запасов;

- расчет страховых запасов;

- установление мелких партий востребования.

С-товары – это товары, которые не представляют большой ценности. С ними не нужно работать так же, как с группой А. По причине их низкой стоимости и большого количества основная задача рационализации состоит в уменьшении затрат на оформление заказов и складирование. Для чего должны проводиться следующие мероприятия:

- организация упрощённого оформления заказов;

- организация заказов по телефону;

- производство ежемесячного расчёта;

- упрощение складского учёта;

- увеличение партий заказов при необходимости;

В-товары – товары, имеющие промежуточное значение стоимости. В зависимости от их значимости с ними работают либо как с С-группой, либо как с А-группой.

XYZ-анализ позволяет сегментировать ресурсы предприятия в зависимости от характера их потребления и точности прогноза стабильности их необходимости в течение некоторого времени.

Для оценки показателей объёмов, исследуемых при ABC-анализе, могут быть использованы иные критерии вместе с соотношением объёма продаж и цены. При проведении XYZ-анализа товары распределяются на три группы в соответствии с характером потребления [3]. Товары группа Х имеют постоянный характер потребления. У товаров группы Y объём потребления имеет колебания, которые могут иметь, например, сезонный характер. Группа Z имеет нестабильный характер потребления.

Далее классификацию можно проводить, основываясь на точности прогноза потребления [3]. Для товаров группы X можно составить достаточно точный прогноз потребления. Для группы товаров Z, наоборот точность прогноза будет невысока.

Результаты ABC-анализа и XYZ-анализа удобно комбинировать, при сопоставлении данных о соотношении цены и объёма производства с данными о характере и размерах потребления, получаются важные инструменты управления планирования и контроля всей системы обеспечения материальными ресурсами предприятия.

Комбинирование данных видов анализа даёт возможность получить дополнительную информацию об используемых товарах на предприятии (таблица 1) [3].

Таблица 1

Комбинация ABC- и XYZ-анализа

|

|

А |

В |

С |

|---|---|---|---|

|

Х-товар |

Стоимость: высокая |

Стоимость: средняя |

Стоимость: низкая |

|

Y-товар |

Стоимость: высокая |

Стоимость: средняя |

Стоимость: низкая |

|

Z-товар |

Стоимость: высокая |

Стоимость: средняя |

Стоимость: низкая |

Резюмируя, посредством метода АBC-анализа производится классификация ресурсов предприятия по степени их важности. А с помощью метода XYZ-анализа производится сегментация ресурсов предприятия в зависимости от частоты их потребления [5].

Преимущества и недостатки

Как любой другой метод, ABC- и XYZ-анализ имеет как сильные, так и слабые стороны. Например, у совместного ABC- и XYZ-анализов есть следующие преимущества:

- Широкий спектр применения. Например, его можно использовать для расчёта показателей продаж или спроса на товар.

- Простота. Выполнить расчёты несложно, например, для их выполнения не нужно большое число аналитиков, а реально обойтись своими силами.

Эффективность. Так как это исследование является базовым, то его следует повторять время от времени в любой организации.

Совместное использование этих видов анализа также имеет свои недостатки:

- Простота. Составить всестороннюю картину нет возможности.

- По получении результата не нужно совершать поспешных действий, например, избавляться от товаров с редким спросом. Зачастую необходим дополнительный анализ, возможно, с использованием других методов [6].

Благодаря проведению ABC-XYZ-анализа упрощается планирование ассортимента склада и упрощение логистики, что позволяет минимизировать товарные излишки. Это достигается за счёт разделения товаров на 9 групп в зависимости от вклада в выручку (ABC) и частоты покупок (XYZ) в компании.

В качестве исследуемых данных на вход подаются данные о продажах разных видов товаров. Согласно информации представленной в источнике [1] можно рассмотреть следующие характеристики:

- Item – наименование товара;

- Month – месяц;

- Quantity – количество продаж;

- Total – сумма.

После подготовки данных следует выполнение алгоритма [1].

Алгоритм:

- Рассчитать для каждой категории товаров итоговую сумму, среднее ежемесячное количество продаж и стандартное отклонение от среднего.

- Рассчитать накопительный итог для отсортированного по итоговой сумме списка товаров, на его основе произвести сегментацию по группам А, В или С.

- Рассчитать коэффициент вариации, на его основе произвести сегментацию по группам X, Y или Z.

- Совместить полученные результаты в общей таблице.

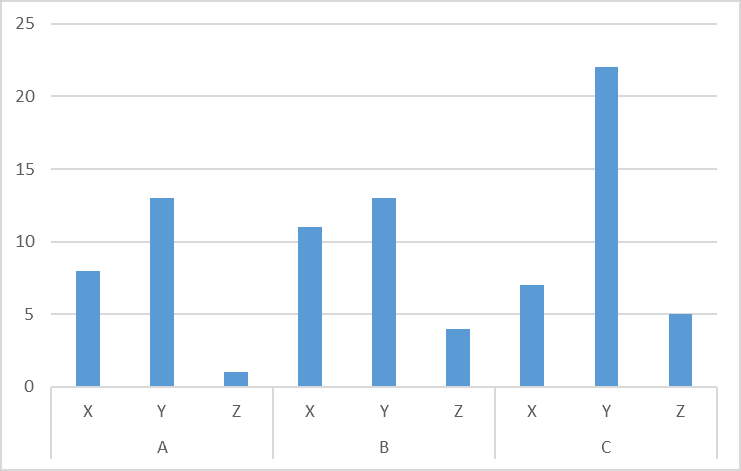

В таблице 2 приведено количество товаров, относящихся к каждой категории.

Таблица 2

Результаты по категориям

|

ABC |

XYZ |

Количество |

|

A |

X |

8 |

|

A |

Y |

13 |

|

A |

Z |

1 |

|

B |

X |

11 |

|

B |

Y |

13 |

|

B |

Z |

4 |

|

C |

X |

7 |

|

C |

Y |

22 |

|

C |

Z |

5 |

На диаграмме ниже (рисунок 2) наглядно представлено количество товаров, относящихся к соответствующей категории.

Рис. 2. Количество товаров в соответствующих категориях

Категории A и BX – это категории продуктов, на которые есть постоянный спрос, поэтому их необходимо иметь в наличии и улучшать.

Категории BY и BZ имеют средний объем выручки и прогнозируемый спрос.

Товары категории C имеют низкий уровень прибыли и колебания спроса.

Резюмируя, на данном предприятии грамотно организовано планирование ассортимента. На большинство товаров в меню прогнозируемый спрос, то есть относительно стабильная выручка. Также на складе почти не залёживается продукция.

.png&w=640&q=75)