Любое предприятие стремится к получению финансовой выгоды и росту экономического потенциала. Для реализации этих целей любому предприятию необходимы инвестиции, но любая инвестиционная деятельность – для того, чтобы быть успешной – должна основываться на инвестиционном анализе. Термин «инвестиционная деятельность» сильно связан с понятием инвестиционной привлекательности. Инвестиционная деятельность во многом зависит от инвестиционной привлекательности. Создание условий для выгодного вложения в предприятие является базовым фактором для расширения инвестиционной деятельности. При их отсутствии инвестиционная деятельность снижается. Учитывая все вышесказанное, можно сделать вывод об актуальности исследования в той или иной степени для любого предприятия, особенно в условиях современной рыночной конкуренции. Цель – провести статистический анализ инвестиционной деятельности, дать оценку инвестиционной привлекательности и рекомендации по ее повышению на примере ПАО «Лукойл».

Инвестиции необходимый для создания и развития производства или предприятия ресурс, а также реализации каких-либо проектов. Важной частью процесса инвестирования является не только привлечение инвестиций, но и моделирование и организация всего процесса, от появления на этапе идеи и планирования до завершения проекта [1]. Инвестиционная деятельность – это деятельность по вложению капитала и осуществлению практических действий в целях достижения прибыли или иного дохода [1]. Главная задача инвестиционной деятельности – увеличение капитала предприятия.

Оценка потенциальных инвестиционных проектов и деятельности предприятия в сфере инвестиций в целом – задача инвестиционного анализа. Исходя из результатов анализа, инвесторы принимают решение об одобрении или отказе от инвестиционного проекта.

Инвестиционный анализ – это комплекс практических и методических приемов и действий, дающих возможность оценить целесообразность инвестиций в тот или иной инвестиционный проект [2]. Он характеризует проект с точки зрения его привлекательности и соотношения затраченных средств и усилий к ставке ожидаемой прибыли.

Инвестиционный анализ различают по объекту инвестиций: возможен анализ предприятия в целом либо анализ конкретного инвестиционного проекта. При анализе всей инвестиционной деятельности компании может быть получена объективная оценка ее эффективности, а также способы ее оптимизации. Анализ отдельных инвестиционных событий обычно применяется при необходимости финансирования локальных проектов (например, покупка оборудования, проведение исследований).

Все методы анализа принято делить на две группы:

- методы (модели), основанные на дисконтированных оценках; учитывают фактор времени, используются формулы простого и сложного процента;

- статистические методы оценки, основанные на учетных оценках; обрабатывается информация, полученная и зафиксированная на определенном моменте в прошлом.

Рассмотрим статистические методы оценки инвестиционной деятельности более подробно.

Отличительной особенностью статистических методов анализа является то, что в них не учитывается фактор времени. К ним относятся методы, применяемые в случае краткосрочных инвестиционных проектов. Если инвестиционные затраты осуществляются в начале периода, результаты определяются на конец периода

Один из самых простых и широко распространенных методов – расчет срока окупаемости инвестиций. Срок окупаемости инвестиций – это период времени (в годах), который требуется для покрытия инвестиций суммой прогнозируемых доходов от инвестиционного проекта.

Общая формула расчета показателя:

(1)

(1)

где PP (Payback Period) – срок окупаемости инвестиций, лет; К – сумма инвестиций; П – чистая прибыль

Еще одним важным показателем эффективности является годовая рентабельность инвестиций. Годовая рентабельность оценивается процентным отношением суммы прибыли (убытков) к сумме инвестиций. Соответственно, чем выше уровень рентабельности, тем эффективнее вложения.

Рассчитывается коэффициент по следующей формуле:

(2)

(2)

где 𝑅𝑡 – рентабельность инвестиций в году t;

П𝑡 – чистая прибыль в году t;

𝐴𝑡 – амортизационные отчисления в году t;

К – сумма инвестиций.

Учетная норма прибыли – важнейший показатель экономической эффективности инвестиций. Чем больше ARR, тем более эффективно вложение. Данный коэффициент представляет собой следующее выражение:

(3)

(3)

где ARR – учетная норма прибыли;

П – чистая прибыль;

А –сумма амортизационных отчислений;

К – сумма инвестиций.

Один из важнейших этапов инвестиционного процесса – выбор предприятия для вложения инвестиционных ресурсов. На этот выбор влияет такая характеристика, как инвестиционная привлекательность.

Под инвестиционной привлекательностью понимают наличие некоторых факторов, условий, которые влияют на предпочтения инвестора при выборе предприятия. Поскольку любая организация требует привлечения капитала на развитие проектов, повышение инвестиционной привлекательности является одним из основных направлений развития компании.

Один из нескольких способов анализа привлекательности – семифакторная модель [3]. Основным показателем в данной модели является рентабельность активов: чем она выше, тем более эффективно работает предприятия, следовательно, является более привлекательным с точки зрения инвестирования. Формула семифакторной модели:

𝐼𝐼𝑁 = 𝑎 ∗ 𝑏 ∗ 𝑐 ∗ 𝑑 ∗ 𝑘 ∗ 𝑙 ∗ 𝑚,

где IIN – индекс инвестиционной привлекательности;

a – чистая рентабельность продаж;

b – оборачиваемость оборотных активов;

c – коэффициент текущей ликвидности;

d – отношение краткосрочных обязательств к дебиторской задолженность;

l – отношение кредиторской задолженности к сумме заемных средств;

m – отношение заемного капитала к совокупным активам предприятия. После перемножения всех составляющих получается так называемый индекс инвестиционной привлекательности, по величине которого можно сделать выводы:

IIN > 1 – высокая инвестиционная привлекательность, позитивная динамика.

IIN = 1 – средняя инвестиционная привлекательность, нейтральная динамика;

IIN < 1 – низкая инвестиционная привлекательность, негативная динамика.

Первым этапом анализа является поиск подходящих данных. В качестве исследуемого предприятия выбрано ПАО «Лукойл». Для исследования требуются данные о балансе компании, о движении денежных средств, а также о прибылях и убытках

На рисунке 1 изображены все показатели, необходимые для дальнейших расчетов, а именно:

- сумма инвестиций в предприятие;

- оборотные активы предприятия за 2017-2018 годы;

- совокупные активы предприятия;

- краткосрочные обязательства;

- кредиторская и дебиторская задолженности;

- сумма заемных средств;

- чистая прибыль предприятия;

- амортизационные отчисления;

- выручка.

Рис. 1. Статистические характеристики ПАО «Лукойл»

Анализ инвестиционной деятельности. При анализе используются несколько показателей:

- Срок окупаемости инвестиций

- Годовая рентабельность

- Учетная норма прибыли

- Чистая текущая стоимость

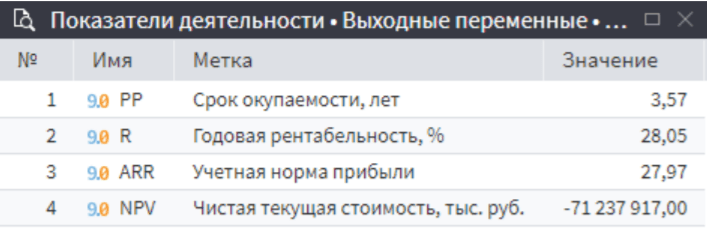

В результате вычисления показателей по формулам (1), (2), (3) получены следующие значения (рисунок 2). Рассмотрим трактовку этих показателей.

Рис. 2. Показатели инвестиционной привлекательности

Срок окупаемости инвестиций составил 3,57 лет. Это средний показатель, который позволяет в какой-то степени оценить инвестиционный проект, но он не учитывает динамику развития предприятия в последующие годы, что является его существенным недостатком.

Годовая рентабельность составила 28,05%. Это значение ниже среднего, близко к плохому. Рентабельность инвестиций предприятия указывает на низкую эффективность, не стоит вкладывать в него.

Следующий показатель, учетная норма прибыли – это процентная норма прибыли, ожидаемая от инвестиций или активов по сравнению с первоначальной стоимостью вложений. Полученное значение, равное 27,97%, довольно низкое, что указывает на то, что инвестировать в предприятие не стоит.

Последний показатель – чистая текущая стоимость. Он представляет собой разницу между текущей стоимостью будущего притока денежных средств и суммой первоначального вложения капитала. При анализе величина показателя составила примерно – 71 млрд. рублей, что говорит о том, что инвестиции в ПАО «Лукойл» крайне невыгодны. Но стоит обратить внимание на то, что данный показатель скорее всего плохо применим в данной ситуации. Обычно он рассчитывается для конкретных инвестиционных проектов, а также в нем учитываются несколько лет, здесь же при расчете учитывается только 2018 год.