Современное состояние российской экономики, усиление воздействия внутренних и внешних угроз экономическому развитию предприятий обусловливают внимание к проблемам обеспечения экономической безопасности любого предприятия. Актуальность темы заключается в необходимости управления экономическими рисками и обеспечения экономической безопасности организации в рамках ее производственной деятельности.

В настоящее время в российском законодательстве нет единого закрепленного понятия «экономическая безопасность хозяйствующего субъекта», помимо этого ученые-экономисты также не приходят к единой трактовке данного понятия и вкладывают в него свой особый смысл [2].

Согласно мнению Е.А. Олейникова, экономической безопасностью предприятия является такое состояние предприятия, при котором наиболее эффективно используются его ресурсы с целью предотвращения различных угроз для обеспечения стабильной работы предприятия в настоящем и в будущем» [5].

Согласно определению Гапоненко В.Ф., Беспалько А.А., Власков А.С. экономической безопасностью является свойство предприятия, которое характеризуется его способностью нормально функционировать для достижения определенных целей при существующих внешних условиях, а также их изменении до определенных пределов [3]. Под нормальным функционированием понимается такое функционирование предприятия, при котором при существующих внешних условиях обеспечивается достижение им поставленных целей оптимальным способом или достаточно близким к нему.

По мнению В.К. Сенчагова, под экономической безопасностью следует понимать определенное состояние объекта в системе его связей с точки зрения его способности к выживанию и совершенствованию в условиях различных внутренних и внешних угроз, а также действия трудно прогнозируемых и непредсказуемых факторов [1].

Обобщая различные трактовки понятия «экономическая безопасность хозяйствующего субъекта» можно сказать, что экономическая безопасность хозяйствующего субъекта представляет собой состояние защищенности экономических интересов и имущества предприятия от различных угроз, способных нанести ущерб его деятельности, при котором эффективно используются имеющиеся в распоряжении предприятия ресурсы, а также обеспечиваются его стабильное функционирование, рост и развитие.

На предприятии, независимо от его формы собственности, вида деятельности и местонахождения, оказывают влияние различные угрозы и факторы, которые могут негативно повлиять на его финансово-хозяйственную деятельность и уровень его экономической безопасности.

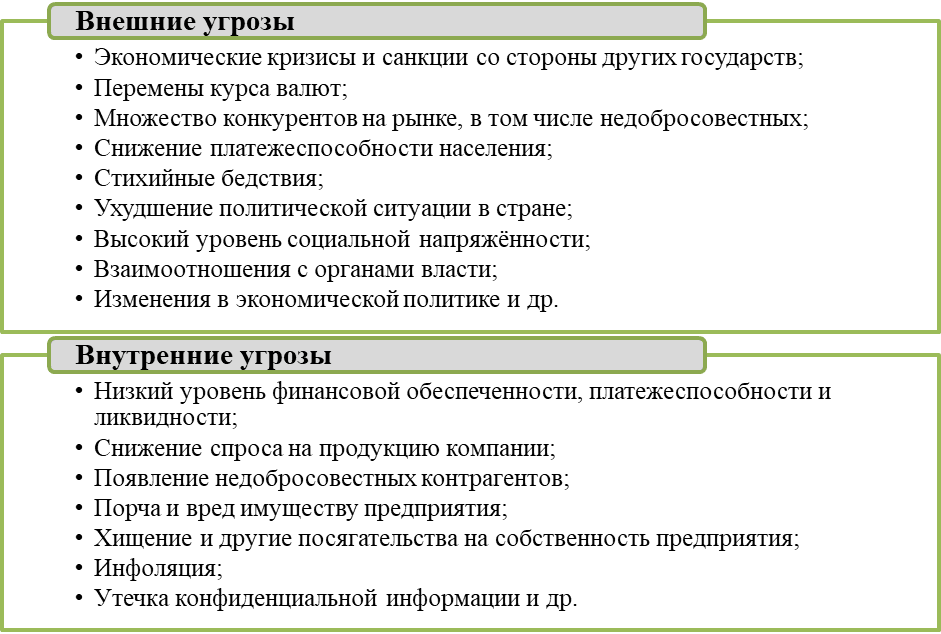

Предприятия при проведении финансово-хозяйственной деятельности сталкиваются с различными угрозами, основные из них отображены на рисунке 1.

Рис. 1. Угрозы экономической безопасности предприятия по характеру их возникновения

Для своевременного выявления угроз и рисков, оказывающих влияние на финансово-хозяйственную деятельность предприятия, и принятия верных управленческих решений по их устранению и минимизации ущерба, необходимо осуществлять регулярный анализ финансового состояния компании. Что позволяет определить сильные и слабые стороны предприятия и дает возможность выстроить эффективный механизм управления его экономической безопасностью [6, 7].

Финансовое состояние представляет собой комплекс показателей, характеризующих состояние капитала, обеспеченность финансовыми ресурсами, необходимыми для функционирования компании, конкурентоспособность, финансовую устойчивость, платежеспособность.

Главной целью анализа финансового состояния компании является своевременное обнаружение и устранение недостатков в финансово-хозяйственной деятельности предприятия, а также поиск резервов для его улучшения.

Анализ финансового состояния производится на основе данных, отраженных в бухгалтерской (финансовой) отчетности предприятия, данных аналитического и первичного бухгалтерского учета. Помимо информации в целом по организации, которая содержится в бухгалтерских отчетах, значительное внимание уделяется выявлению причин и факторов, влияющих на уровень финансового состояния, а также поиску решений, которые способствовали бы его улучшению.

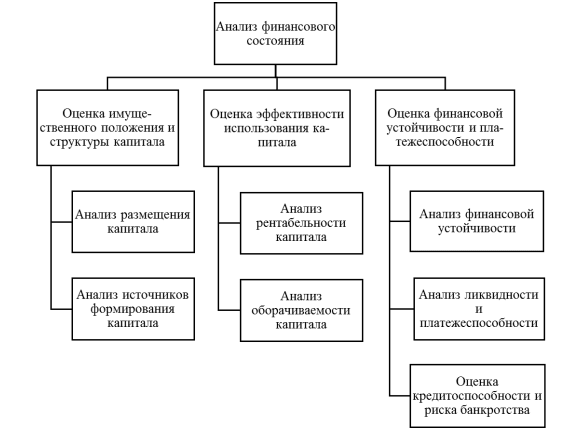

Рис. 2. Основные блоки оценки финансового состояния организации

Под анализом финансово-хозяйственной деятельности предприятия следует рассматривать процесс углубленного исследования ключевых аспектов функционирования объекта с целью обоснования направлений, которые в дальнейшем обеспечат улучшение требовавших корректировки индикаторов.

Предметом анализа финансово-хозяйственной деятельности предприятия служат все производственные процессы и финансовые операции, которые в своей совокупности определяют функционирование экономического субъекта. При этом целью анализа выступает повышение эффективности деятельности изучаемого предприятия посредством выявления наиболее рациональных направлений ее совершенствования [8].

Проведение анализа финансово-хозяйственной деятельности предприятия (рисунок 2) строится на изучении динамики изменения ключевых показателей его работы и установлении факторов, сдерживающих темпы прироста производства и продаж, которые отражаются в падении значений финансовых результатов экономического агента. На основании изученных аспектов разрабатывается план по повышению эффективности функционирования предприятия.

Основным из критериев эффективной деятельности предприятия считается устойчивое финансовое состояние, которое, в свою очередь, зависит от того, как соотносятся собственные и заемные средства, основные и оборотные средства, а также от баланса активной и пассивной составляющей.

Даже при хороших финансовых результатах предприятие может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы. В данном случае следует понимать значение финансовой устойчивости предприятия. Финансовая устойчивость – это способность экономического субъекта функционировать и развиваться, сохраняя при этом баланс активов и пассивов в условиях изменений внутренней и внешней среды. Соответственно, положительным фактором для финансовой устойчивости является наличие источников формирования запасов, а отрицательным – величина запасов. Именно устойчивое финансовое состояние является главным условием успешного функционирования фирмы [9].

Еще одним немаловажным фактором финансовой устойчивости является платежеспособность, которая определяется, как способность предприятия своевременно погашать свои обязательства. Не менее важным условием является уровень ликвидности. Данный показатель должен находиться на оптимальном уровне, так как недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная – к снижению рентабельности.

Анализ финансового состояния является важным фактором оценки экономической безопасности предприятия в целом, так как обеспечивает баланс экономических интересов поставщиков и потребителей продукции компаний, создавая стабильные и благоприятные условия осуществления хозяйственной деятельности предприятия.

Можно сделать вывод о том, что одной из главных задач обеспечения экономической безопасности компании является его финансовая устойчивость, поскольку последняя является самым важным фактором, характеризующим стабильную деятельность организации в постоянно изменяющихся условиях. Именно с помощью оценки финансового состояния имеющихся у предприятия ресурсов осуществляется анализ экономической безопасности в целом.

Следовательно, оценка финансового состояния и экономическая безопасность предприятия неразрывно связаны между собой, более того, зависят друг от друга и дополняют. Только при условии устойчивого финансового развития обеспечивается процесс обеспечения экономической безопасности в полной мере. Ведь если на предприятии проводится оценка финансового состояния, то контролируются и все ее экономические показатели, а значит, предприятие способно быстро и эффективно адаптироваться к изменяющимся условиям внутренней и внешней среды.

Для выявления и систематизации недостатков при ведении финансово-хозяйственной деятельности необходимо исследовать показатели финансовой устойчивости. Любой фактор, оказывающий негативное воздействие на показатели финансовой устойчивости, считается, в условия рынка, недостатком системы управления финансовыми ресурсами предприятия. Следовательно, недостатки, влияющие на процесс финансово-хозяйственной деятельности, реализацию товаров и услуг, уровень прибыли хозяйствующего субъекта, являются наиболее важными. Путей повышения финансовой устойчивости достаточно много. Зависят они как от внешних факторов и состояния рынка, так и от условий деятельности внутри предприятия, а также стадии жизненного цикла, на которой оно находится.

В качестве основного итога по выполненной работе можно сделать вывод о чрезвычайной важности анализа финансового состояния предприятий т.к. это напрямую влияет на возможности предприятия стабилизировать свое положение на рынке и свести к минимуму влияние угроз и рисков, оказывающих влияние на финансово-хозяйственную деятельность предприятия, и принятия верных управленческих решений.