Актуальность исследования

Современная банковская система играет ключевую роль в экономике, обеспечивая стабильность финансовых потоков, кредитование бизнеса и населения, а также развитие инвестиционной деятельности. В условиях усиления регуляторного контроля и возрастающей важности прозрачности финансовой отчетности аудит банков становится критическим инструментом обеспечения надежности и достоверности данных.

Однако эффективность аудиторской деятельности напрямую зависит от соблюдения профессиональных стандартов и этических норм, которые формируют доверие к результатам проверок. Нарушение этических принципов, таких как конфликт интересов, недостаточная независимость аудиторов или манипуляция отчетностью, может привести к серьезным последствиям – от потери репутации аудиторских компаний до кризисов в банковском секторе.

В последние годы наблюдается усиление требований к аудиторам, включая необходимость соблюдения Международных стандартов аудита (ISA), Кодекса этики для профессиональных бухгалтеров (IESBA) и национальных регуляторных норм. Кроме того, цифровизация аудита и автоматизация процессов открывают новые возможности для повышения качества аудиторских проверок, но одновременно ставят новые вызовы перед специалистами в этой области.

Исследование этики и профессиональных стандартов в аудите банков является актуальным, поскольку способствует выявлению ключевых проблем, связанных с соблюдением этических норм, анализу их влияния на финансовую устойчивость банковской системы и разработке рекомендаций по совершенствованию аудиторской деятельности.

Цель исследования

Целью данного исследования является анализ этических и профессиональных стандартов в аудите банков, выявление ключевых проблем их соблюдения, а также разработка предложений по повышению эффективности аудиторских проверок и укреплению доверия к банковскому сектору.

Материалы и методы исследования

В работе использован метод сравнительного анализа международных и национальных стандартов аудита, регламентирующих этические нормы и принципы профессионального поведения аудиторов. Проведен контент-анализ нормативных документов, включая Международные стандарты аудита (ISA), Кодекс этики IESBA, требования Базельского комитета по банковскому надзору и регулятивные акты Центрального банка РФ. Использованы эмпирические данные ведущих аудиторских компаний, а также результаты исследований Международной федерации бухгалтеров (IFAC) и Европейской комиссии. Применен метод статистического анализа для оценки влияния регулирования и цифровизации на качество аудиторских проверок банков.

Результаты исследования

Этика аудиторской деятельности представляет собой совокупность моральных принципов и норм, определяющих поведение аудиторов при выполнении профессиональных обязанностей. В банковском аудите этические нормы особенно важны, поскольку проверки касаются финансовой стабильности и доверия со стороны инвесторов, клиентов и регуляторов [1, с. 32].

Основные принципы аудиторской этики сформулированы в Кодексе этики для профессиональных бухгалтеров Международной федерации бухгалтеров (IFAC) и включают:

- Честность – требование к аудиторам предоставлять объективную и достоверную информацию, исключая любые формы искажений.

- Объективность – независимость от давления со стороны заинтересованных лиц.

- Профессиональная компетентность – необходимость постоянного повышения квалификации и применения актуальных методик аудита.

- Конфиденциальность – защита информации, полученной в ходе аудита.

- Профессиональное поведение – соблюдение норм законодательства и стандартов.

Научные исследования подтверждают, что соблюдение этических норм напрямую влияет на уровень доверия к финансовой отчетности банков. В таблице ниже представлены основные нарушения этических принципов и их последствия для банковской сферы.

Таблица

Основные нарушения этики в банковском аудите и их последствия

Нарушение | Описание | Возможные последствия |

Конфликт интересов | Аудитор имеет финансовую или иную заинтересованность в банке | Предвзятость в заключениях, снижение объективности |

Искажение отчетности | Намеренное представление недостоверных данных | Потеря доверия к аудиту, санкции от регуляторов |

Разглашение информации | Несанкционированное раскрытие данных аудита | Судебные иски, потеря клиентов |

Отказ от выявления нарушений | Сознательное игнорирование рисков и недостатков | Финансовые потери банка, кризис доверия |

Эффективность аудиторской деятельности во многом зависит от качества внедрения профессиональных стандартов. Строгий контроль соблюдения стандартов аудита снижает вероятность финансовых махинаций в банковском секторе [4, с. 173].

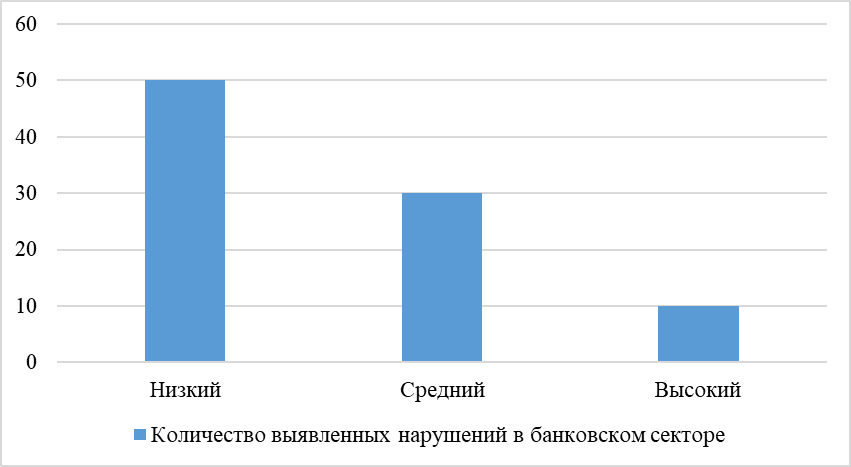

На рисунке 1 представлена зависимость между уровнем соблюдения стандартов и количеством выявленных нарушений в банковской сфере.

Рис. 1. Влияние соблюдения аудиторских стандартов на количество нарушений в банковском секторе

График демонстрирует, что высокий уровень соблюдения аудиторских стандартов снижает количество выявленных нарушений в банковском секторе. Это подтверждает важность внедрения строгих профессиональных стандартов и контроля их исполнения.

Профессиональные стандарты аудита в банковской сфере представляют собой комплекс нормативных требований, регулирующих процесс проверки финансовой отчетности кредитных организаций [2, с. 51]. Их основная цель – обеспечение достоверности, объективности и независимости аудиторских заключений, что является критически важным для стабильности финансовой системы.

Международная практика аудита банков основывается на требованиях Международных стандартов аудита (ISA), разработанных Международной федерацией бухгалтеров (IFAC), а также на рекомендациях Базельского комитета по банковскому надзору (BCBS) [3, с. 20].

В банковском секторе к аудиторам предъявляются повышенные требования, связанные с необходимостью оценки не только достоверности финансовых отчетов, но и рисков, связанных с кредитной политикой банка, ликвидностью, внутренним контролем и соответствием требованиям регуляторов. Основные принципы, на которых строится банковский аудит, включают системный подход к проверке, независимость аудитора, обязательное использование риск-ориентированных методик и строгий контроль качества аудиторского процесса.

Аудит банков проводится в несколько последовательных этапов, каждый из которых направлен на выявление возможных финансовых и операционных рисков [6, с. 70]. Стандартный процесс банковского аудита включает следующие ключевые стадии:

- Планирование и подготовка – анализ нормативной среды, определение ключевых рисков, разработка стратегии аудита.

- Оценка внутреннего контроля – проверка эффективности систем внутреннего контроля, тестирование процедур управления рисками.

- Анализ финансовой отчетности – проверка корректности отражения операций, тестирование учетных процедур и расчетов.

- Проверка соответствия нормативным требованиям – анализ выполнения требований Центрального банка и международных регуляторов.

- Формирование аудиторского заключения – подготовка официального отчета с выводами о финансовом положении банка.

Профессиональные стандарты определяют ряд критериев, которым должен соответствовать банковский аудит. Основными требованиями к качеству аудита являются:

- Независимость аудитора – обеспечение отсутствия конфликта интересов при проверке банка.

- Соответствие регуляторным требованиям – обязательное следование нормам Центрального банка и международных организаций.

- Прозрачность процедур аудита – детальное документирование всех этапов проверки.

- Применение риск-ориентированного подхода – фокусировка на выявлении наиболее значимых финансовых и операционных рисков.

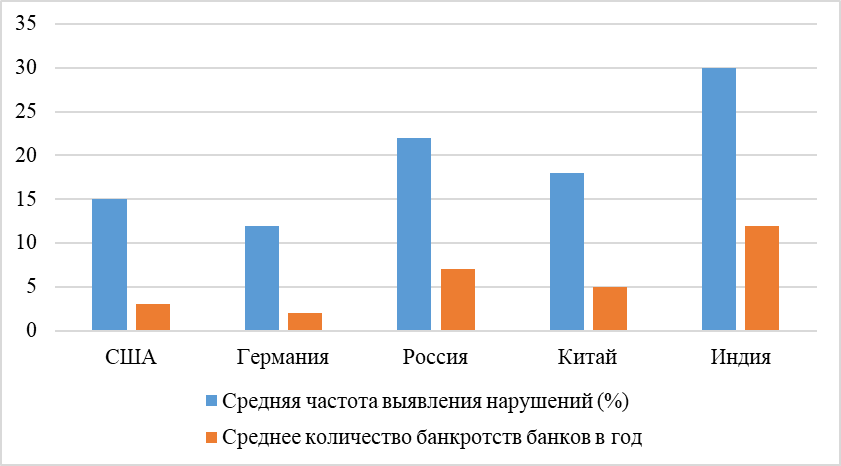

Анализ качества банковского аудита в разных странах показывает, что более строгий контроль со стороны регуляторов и саморегулируемых организаций приводит к снижению вероятности финансовых нарушений. На рисунке 2 представлены средние показатели эффективности банковского аудита в различных юрисдикциях.

Рис. 2. Влияние качества аудита на устойчивость банковской системы

Этические нормы в банковском аудите формируют основу профессионального поведения аудиторов, обеспечивая объективность, независимость и надежность проверок. Однако банковский сектор характеризуется высокой степенью сложности, значительным уровнем финансовых рисков и жесткими регуляторными требованиями, что создает дополнительные вызовы для соблюдения этических стандартов. Современные исследования указывают на несколько ключевых проблем, с которыми сталкиваются аудиторы при работе с банками.

Одной из наиболее серьезных проблем банковского аудита является конфликт интересов, который возникает, когда аудитор имеет материальную, профессиональную или иную заинтересованность в результатах проверки. В соответствии с данными Международной федерации бухгалтеров, около 30% аудиторских нарушений в банковской сфере связаны с утратой независимости аудитора.

К основным причинам конфликта интересов относят:

- Длительное сотрудничество аудиторской компании с банком, что может приводить к лояльности и снижению критичности проверок.

- Оказание банку сопутствующих услуг (например, консультирования), что может повлиять на объективность аудиторского заключения.

- Давление со стороны топ-менеджмента банка, заинтересованного в определенных результатах проверки.

Исследования подтверждают, что в странах с жестким регулированием аудита (например, в Германии и Великобритании) процент выявленных случаев конфликта интересов существенно ниже, чем в странах с менее строгими нормами. Внедрение механизма обязательной ротации аудиторских компаний и усиление регуляторного надзора позволяет минимизировать подобные риски.

Банковский аудит часто сопряжен с выявлением нарушений в финансовой отчетности, что ставит аудиторов перед сложным выбором между соблюдением профессиональных стандартов и возможными последствиями для клиента. Около 40% аудиторов сталкиваются с этическими дилеммами, связанными с необходимостью раскрытия критически важной информации [5, с. 38].

К числу наиболее распространенных нарушений, выявляемых в ходе аудита банков, относятся:

- Манипуляции с резервами под обесценение активов – занижение резервов для завышения финансовых показателей.

- Неполное раскрытие кредитных рисков – сокрытие реального уровня проблемных активов.

- Согласованные схемы сдерживания убытков – перенос убытков на будущие периоды или на связанные компании.

Во многих случаях аудиторы испытывают давление со стороны клиентов, требующих смягчения выводов проверки. Отсутствие защиты аудиторов, сообщающих о нарушениях, может приводить к компромиссным решениям и потере доверия к аудиторским заключениям. Для решения этой проблемы в ряде юрисдикций введены механизмы защиты информаторов, обеспечивающие анонимность и поддержку специалистов, выявивших нарушения [8, с. 91].

Для минимизации этических рисков в банковском аудите действуют международные и национальные нормы регулирования. В их число входят:

- Кодекс этики для профессиональных бухгалтеров, устанавливающий строгие правила независимости аудиторов.

- Руководства Базельского комитета по банковскому надзору, определяющие требования к аудиту систем управления рисками в банках.

Несмотря на наличие регуляторных норм, их практическая реализация часто сталкивается с рядом проблем. Например, согласно исследованию Международной организации комиссий по ценным бумагам, в 20% случаев аудиторы не сообщают о выявленных нарушениях из-за опасений потери клиентов. Это подчеркивает необходимость дальнейшего усиления контроля за соблюдением этических стандартов [7, с. 358].

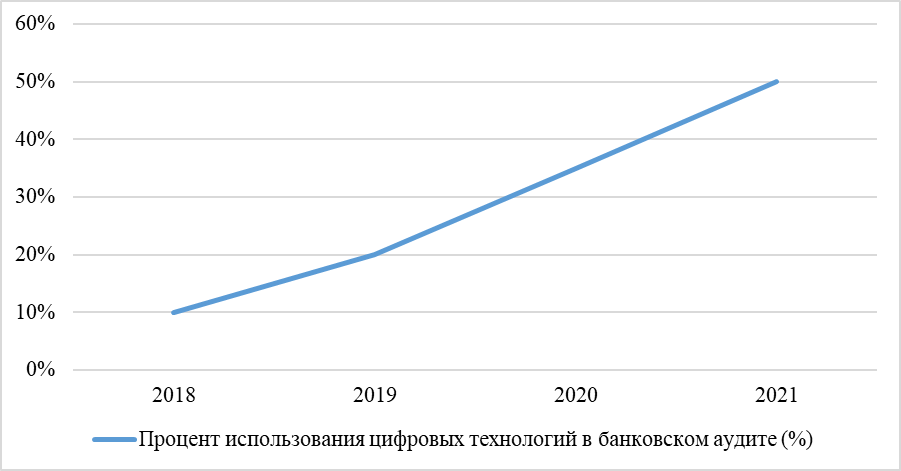

Современные технологии значительно изменяют подходы к аудиторской деятельности, снижая вероятность этических нарушений за счет автоматизации ключевых процессов. Наиболее значимыми цифровыми инновациями в банковском аудите являются:

- Блокчейн – обеспечивает прозрачность финансовых операций и исключает возможность манипуляции отчетностью.

- Искусственный интеллект (ИИ) и машинное обучение – позволяют анализировать большие массивы данных для выявления аномалий и потенциальных финансовых нарушений.

- Автоматизированные системы аудита – сокращают зависимость от человеческого фактора, повышая объективность проверки.

На рисунке 3 представлена динамика внедрения цифровых технологий в банковском аудите.

Рис. 3. Рост использования цифровых технологий в банковском аудите

Одним из ключевых направлений совершенствования этических стандартов является создание систем защиты аудиторов, которые выявляют финансовые нарушения (whistleblowing). В международной практике такие механизмы широко используются в США (Закон Сарбейнса-Оксли), Великобритании и странах ЕС. Страны, где внедрены механизмы whistleblowing, фиксируют на 30% больше выявленных нарушений в банковской сфере, что свидетельствует о росте прозрачности аудита.

Современные тенденции в банковском аудите требуют внедрения новых подходов к обеспечению этичности и прозрачности аудиторской деятельности. Одним из ключевых направлений является создание глобальной системы сертификации аудиторов, которая позволит унифицировать требования к этическим стандартам и обеспечит более жесткий контроль за соблюдением профессиональных норм. Дополнительно, широкое внедрение автоматизированных систем аудита на основе искусственного интеллекта и машинного обучения способствует минимизации человеческого фактора, снижая риски предвзятости и манипуляций с отчетностью. Важным шагом становится развитие механизмов независимого регулирования, включая внедрение обязательных процедур ротации аудиторов и усиление надзора со стороны государственных и международных органов.

В перспективе эти меры приведут к усилению доверия к аудиту, росту прозрачности финансовой отчетности и повышению устойчивости банковской системы.

Выводы

Таким образом, этические стандарты и профессиональные нормы являются ключевыми элементами обеспечения качества банковского аудита. Независимость аудитора, предотвращение конфликта интересов и прозрачность аудиторских процедур играют роль в формировании доверия к финансовой отчетности банков. Современные вызовы, включая влияние новых технологий, давление со стороны клиентов и необходимость усиления регуляторного контроля, требуют адаптации существующих стандартов к динамично изменяющимся условиям. Автоматизация аудита, внедрение искусственного интеллекта и использование блокчейн-технологий способствуют повышению объективности проверок и снижению риска манипуляций. В перспективе развитие независимых регуляторов, обязательная ротация аудиторов и дальнейшая цифровизация процессов станут ключевыми инструментами повышения прозрачности и эффективности банковского аудита.