В современных экономических условиях далеко не каждой компании удается закрепиться на рынке в силу большой конкурентности среди экономических субъектов и неграмотному планированию производства и других финансовых аспектов самой компанией. Благодаря рыночной устойчивости удается отследить стабильность положения предприятия в условиях выживаемости. Для того, чтобы обеспечить рыночную устойчивость необходимо обладать гибкой структурой капитала, которая позволить свободно и эффективно распоряжаться денежными средствами для обеспечения непрерывного процесса производства, усовершенствования качества продукции и планирования дальнейших затрат. Главной целью компании является сохранение платежеспособности и преобладания доходов над расходами.

Важно отметить, что устойчивость предприятия и результаты его деятельности также интересуют и его партнеров по экономической деятельности, поэтому ценность анализа финансового положения и его показателей возрастает. Исходя из сказанного, предприятие стремится сохранить финансовую устойчивость особенно во время неблагоприятных изменений внешней среды, что означает нормальное функционирование предприятия, сохранение равновесия своих активов и пассивов, обеспечение достаточного объема продаж, и возможность выполнять все внутренние и внешние обязательства, планы и проекты.

Актуальность темы заключается в значимости рыночной устойчивости в экономической среде, так как она позволяет сделать выводы о платежеспособности компании в изменяющихся условиях.

Рыночной устойчивость отличается разнообразием факторов и характеристик, поэтому существует множество способов и показателей для ее оценки.

Благодаря коэффициентам финансовой устойчивости мы можем определить влияние различных факторов на финансовое состояние предприятия, его изменение и динамику. Однако следует учесть, что относительные показатели финансовой устойчивости являются ориентировочными в анализе финансового состояния предприятия [1].

1. Коэффициент автономии, также называемый коэффициентом концентрации собственного капитала и коэффициентом независимости, является одним из важнейших показателей финансовой устойчивости предприятия. Данный коэффициент показывает долю собственных средств (капитала) в общей сумме всех активов предприятия. И чем выше доля собственных средств, тем больше шансов у предприятия справиться с непредсказуемыми изменениями, которые могут возникнуть на рынке.

, (1)

, (1)

где СК – собственный капитал, А – сумма всех активов [2].

Рост коэффициента автономии свидетельствует об увеличении финансовой независимости, повышает гарантии погашения предприятием своих обязательств и расширяет возможность привлечения средств со стороны. Нормативное значение КА≥0,5.

2. Коэффициент соотношения мобильных и иммобилизованных активов является показателем группы финансовой устойчивости предприятия, и показывает сколько оборотного капитала предприятия приходится на внеоборотные активы.

, (2)

, (2)

где ОА – оборотные активы, ВА – внеоборотные активы [2].

Данный показатель показывает структуру активов предприятия. Значение больше 1 говорит о доминировании оборотные активы, если же показатель меньше 1, следовательно, преобладают внеоборотные активы. Чем больше значение показателя, тем выше степень риска акционеров, поскольку в случае невыполнения платежных обязательств возрастает возможность банкротства предприятия, а финансовая устойчивость предприятия вызовет сомнение. Нормативное значение показателя составляет 0,5-1. Критическое значение равно единице.

3. Коэффициент соотношения заемных и собственных средств – наиболее нестабильный из всех показателей финансовой устойчивости.

, (3)

, (3)

где СК – собственный капитал, ЗК − заемный капитал, КО − краткосрочные обязательства, ДО – долгосрочные обязательства [3].

– долгосрочные обязательства [3].

Оптимальное соотношение заемных и собственных средств 0,5 < Кз/с <0,7, предприятие при нем финансово независимо. Показатель выше 0,7 свидетельствует о неустойчивом финансовом состоянии предприятия, присутствует риск неплатежеспособности и банкротства из-за высокой концентрации заемного капитала. При показателе 0,5 > Кз/с > 0 финансовое состояние более устойчивое, но при этом из-за слабого использования эффект финансового рычага предприятие не дополучает прибыль.

4. Важной характеристикой устойчивости финансового состояния является также коэффициент маневренности (Км), равный отношению собственных оборотных средств предприятия к сумме источников собственных и долгосрочных заемных средств. Он показывает, какая доля собственных средств предприятия находится в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами.

, (4)

, (4)

где СОС – собственные оборотные средства, КО − краткосрочные обязательства, А – оборотные активы, СК – собственный капитал [3].

Значение коэффициента маневренности во многом будет переделяться отраслью компании и структурой капитала, однако для этого показателя есть рекомендуемые пределы: 0,3-0,6.

Коэффициент также может принимать и отрицательное значение. Такой исход возможен в случае, если предприятие формирует оборотные активы за счет привлеченных средств (кредиты, займы, ссуды). И в данном случае компания признается финансово неустойчивой, а структура капитала – неэффективной.

Если коэффициент выше 0,6 и при этом у фирмы имеются долгосрочные кредиты, из чего следует, что у компании сильная зависимость от заемных средств, а большая часть полученной прибыли будет уходить на оплату процентов. Если кредиты краткосрочные, то предприятие вполне финансово независимо, и у него достаточно свободных средств.

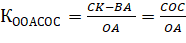

5. Коэффициент финансовой устойчивости показывает, насколько стабильно положение компании и не грозят ли ей в ближайшем будущем какие-либо финансовые проблемы. По коэффициенту финансовой устойчивости можно судить, сколько у компании долгосрочных и устойчивых источников финансирования хоздеятельности.

, (5)

, (5)

где СК – собственный капитал, ДО – долгосрочные обязательства, ВБ – валюта баланса [4].

Рекомендуемые пределы для данного показателя: 0,75–0,9. Если значение ниже рекомендуемого, то это вызывает беспокойство об устойчивости компании.

Значение коэффициента, превышающее 0,9, свидетельствует о финансовой независимости и платежеспособности в долгосрочной перспективе. Чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно.

6. Коэффициент обеспеченности оборотных активов собственными оборотными средствами показывает наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

, (6)

, (6)

где СК – собственный капитал, ВА – внеоборотные активы, СОС – собственные оборотные средства, ОА – оборотные активы [6].

Данный коэффициент используется как признак несостоятельности (банкротства) организации. Согласно нормативным документам, нормальное значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,1. Считается нормальным, если запасы организации хотя бы на 0,5 обеспечены собственными оборотными средствами. Оптимальное значение колеблется в пределах 0,6-0,8.

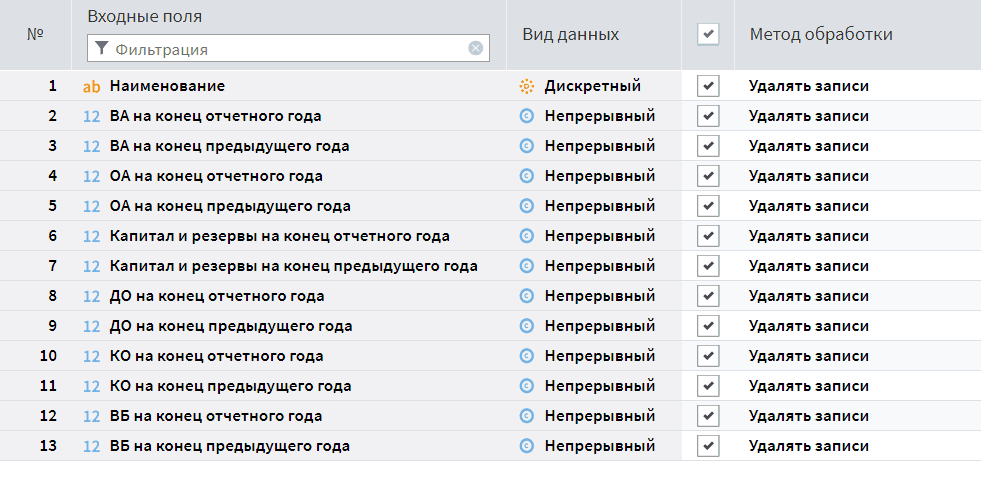

Для дальнейшего исследования данных создадим файл, содержащий статистические данные нескольких предприятий. В последующем анализе нам потребуются следующие характеристики:

- Name – наименование предприятия;

- Vneoborot_activ_kog – внеоборотные активы на конец отчетного года;

- Vneoborot_activ_kpg – внеоборотные активы на конец предыдущего года

- Oborotn_activ_kog – оборотные активы на конец отчетного года;

- Oborotn_activ_kpg – оборотные активы на конец предыдущего года;

- Capital_reserve_kog – капитали и резервы (собственный капитал) на конец отчетного года;

- Capital_reserve_kpg – капитали и резервы (собственный капитал) на конец предыдущего года;

- Dolgosrochn_obyaz_kog – долгосрочные обязательства на конец отчетного года;

- Dolgosrochn_obyaz_kpg – долгосрочные обязательства на конец предыдущего года;

- Kratkosrochn_obyaz_kog – краткосрочные обязательства на конец отчетного года;

- Kratkosrochn_obyaz_kpg – краткосрочные обязательства на конец предыдущего года;

- Valuta_balanca_kog – валюта баланса на конец отчетного года;

- Valuta_balanca_kpg – валюта баланса на конец предыдущего года [5].

Рис. 1. Сводная таблица данных

Произведя расчет показателей рыночной устойчивости предприятия, результаты которого представлены на рисунке 2, можно сделать выводы об устойчивости каждого предприятия. К примеру, проанализируем ООО «Газпром». Коэффициент автономии, равный 0.7 на конец предыдущего года, и равный 0.71 на конец отчетного года, указывает на увеличение финансовой независимости. Коэффициент соотношения мобильных и иммобилизованных активов меньше единицы, значит на предприятии большую часть занимают внеоборотные активы. Коэффициент соотношения заемных и собственных средств равен 0.4 и 0,42, соответственно предприятие нельзя назвать финансово независимым, но финансовое состояние устойчивое. Коэффициент маневренности положителен, равен 0.17 и 0.12, это указывает на то, что у компании есть затруднения с развитием. Также это говорит о зависимости от заемных средств, пониженной платежеспособности. Коэффициент финансовой устойчивости соответствует норме, 0.8-8.9, финансовое положение приближается к устойчивому. Значения коэффициента обеспеченности запасов и затрат собственными источниками формирования отрицательны, 0.34 и 0.22, это свидетельствует о крайне неустойчивом положении компании, потому что все собственные средства вложены во внеоборотные активы и на запасы ничего не приходится.

Рис. 2. Фрагмент таблицы с коэффициентами рыночной устойчивости

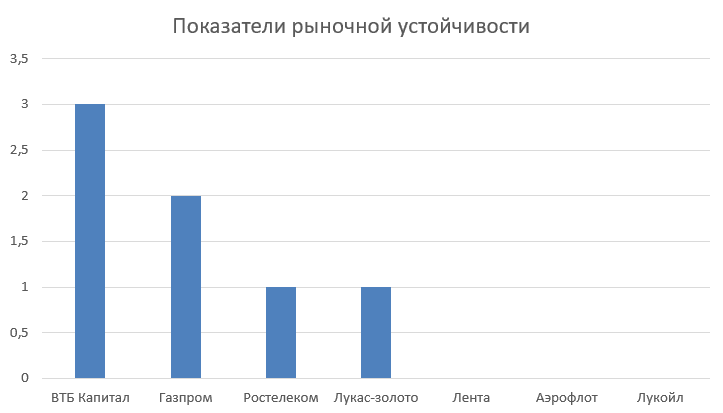

Отфильтруем данные, чтобы увидеть, какие именно показатели соответствуют норме у каждого предприятия и их количество за отчетный год. Результаты фильтрации представлены на рисунке 3. По графику можно заменить, что присутствуют предприятия, у которых все показатели не соответствуют норме, что говорит о неустойчивости их финансового положения.

Рис. 3. Устойчивость предприятий

Резюмируя, для того чтобы обеспечить рыночную устойчивость, предприятию необходимо обладать гибкой структурой капитала, позволяющей свободно и эффективно распоряжаться денежными средствами. Сохранение платежеспособности можно назвать главной целью каждой компании, а отследить платежеспособность компании позволяют показатели рыночной устойчивости. Благодаря им можно определять влияние различных факторов на изменение финансового состояния предприятия и оценить его динамику.