Под цифровизацией экономики понимается внедрение новейших цифровых инфокоммуникационных технологий в имеющуюся экономическую систему, следствием чего является улучшение экономического благосостояния страны.

Цифровизация тесно связана с финансовыми отношениями. Согласно концепции распределения в государственных финансах, финансы представляют собой «отношения денежного распределения в отношении формирования и использования денежных доходов, доходов и сбережений домашних хозяйств, организаций, государства (муниципалитетов)».

На разных уровнях управления (федеральном, региональном, муниципальном) фонды с единым методологическим пониманием их функционального содержания имеют разное материальное содержание (что проявляется в формировании и использовании фондов) и охватывают ряд финансовых взаимоотношений (это отражается на поверхность в различных финансовых операциях между коммерческими предприятиями, в функционировании и развитии которых цифровая экономика играет все возрастающую роль).

Изменение сути экономических отношений в обществе существенно повлияло на возможность использования некоторых инструментов денежно-кредитной политики. В последние десятилетия цифровые технологии оказали огромное влияние на жизнь (автоматизация рутинных процессов на производстве, использование алгоритмов и математических расчетов в прогнозировании, искусственный интеллект, передача и анализ больших объемов информации).

В то же время развитие финансовых технологий, наличие финансовых рынков и инструментов для получения финансовых средств приводят к изменению инвестиционного и сберегательного поведения экономических единиц, а также функциональных принципов финансовой системы, как и всех других. Соответственно, мы можем изменить принципы ценообразования и, соответственно, законы для разговора о формировании инфляции.

В большинстве макроэкономических моделей инфляция возникает в результате несоответствия общего предложения и спроса. Изменяя процентную ставку, центральный банк влияет на компоненты совокупного спроса: потребительские расходы, инвестиции, государственные расходы и чистый экспорт.

В то же время, что касается предложения, динамика цен определяется как технологиями, используемыми компаниями, доступностью заемного капитала, мобильностью на рынке труда, так и характеристиками промышленной конкуренции. Более высокая конкуренция с более эффективными технологиями приводит к снижению цен.

Согласно исследованиям McKinsey, применение цифровых технологий в странах с развивающимися рынками помогает значительно уменьшить годовые расходы банков на обслуживание клиентов (таблица).

Таблица

Процент снижения расходов финансовых организаций на обслуживание клиентов

|

Вид расходов |

Процент, на который снижается сумма расходов финансовой организации |

|---|---|

|

Открытие и обслуживание счетов |

65-75 % |

|

Выдача наличных денег |

40-60 % |

|

Проведение банковских переводов |

90-95% |

С позиции регулирующих органов цифровая финансовая доступность помогает сократить объем наличных денег в обращении и играет важную роль в снижении уровня инфляции.

В связи с цифровизацией экономики существуют риски изменения основных соотношений теоретической модели. В частности, снижение роли труда в валовом выпуске и более справедливое отношение к безработице, подкрепленное гарантией относительно высоких стандартов потребления в развитых странах, может привести к изменению наклона кривой Филлипса или ее полному редактированию.

Из-за растущей взаимозависимости мировой экономики и мобильности капитала инфляция все больше выходит за пределы отдельных стран и становится глобальным явлением. В-третьих, секьюритизация финансовых активов и развитие платежных и расчетных систем с упором на цифровые активы снижают роль традиционных финансовых посредников.

Инвестиционные решения все меньше и меньше зависят от краткосрочных колебаний процентных ставок, поскольку центральные банки пытаются обеспечить долгосрочную стабильность процентных ставок. В результате возможно изменение соотношения между уровнем ожидаемой инфляции и производством по правилу Тейлора. Наконец, необходимо прояснить содержание характера инфляционных ожиданий домашних хозяйств.

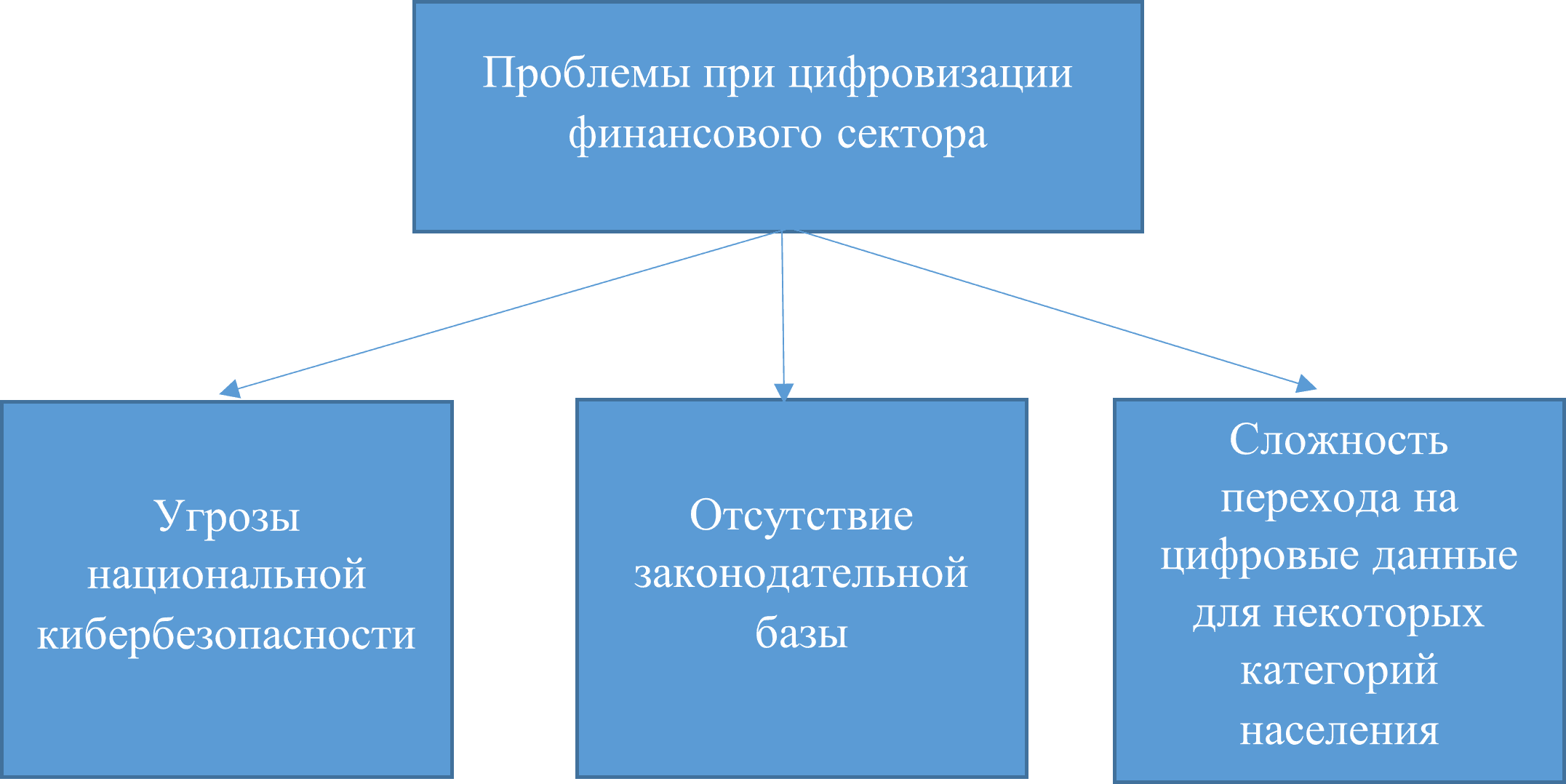

Очевидно, что переход к цифровизации всех данных связан с рядом проблем. Основные из них представлены на рисунке.

Рис. Проблемы при цифровизации финансового сектора

В целом сектор финансовые технологии постепенно превращаются в индустрию. Сегодня активно начали развиваться технологии управления активами, страховые технологии, юридические технологии и многие другие. Кроме того, в этом секторе эти подкатегории были выделены как кредиты, аналитика, защита цифровых данных, обработка платежей, консультанты по робототехнике, распределенные реестры и блокчейн, необанкинг и другие.

В финансовом секторе цифровизация преимущественно ориентирована на взаимодействие с клиентами (изменение модели взаимодействия в основном на онлайн), использование новых бизнес-моделей (например, ИТ-финансовые организации) и создание инновационных продуктов и услуг. В конечном итоге все это приводит к повышению конкурентоспособности российской экономики и, как следствие, ее выходу на новый уровень.

На данный момент данное явления особенно актуально для России в связи со сложившейся политической обстановкой. Но тот санкционный пакет, который применен к Российской Федерации замедляет процесс цифровизации. В тот же момент, благодаря этому, нам придётся развивать технологическую сферу самим, что позволит обеспечить опережающее развитие Российской Федерации, которая на данный момент лишь догоняет передовые страны в области инновационных технологий.