В деятельности хозяйствующих субъектов часто встречаются проблемы, связанные с поставкой некачественного товара, под которым принято понимать товар, не соответствующий условиям договора поставки или обязательным стандартам (обычаям делового оборота).

Вопросы качества продукции при поставке, а также права и обязанности покупателя и поставщика в связи с качеством регулируются в основном ст.309-310, ст. 475-477, ст.518 и ст.523 Гражданского кодекса РФ.

Согласно ст. 469 ГК РФ продавец (по договору поставки – поставщик) обязан поставлять покупателю качественный товар [1].

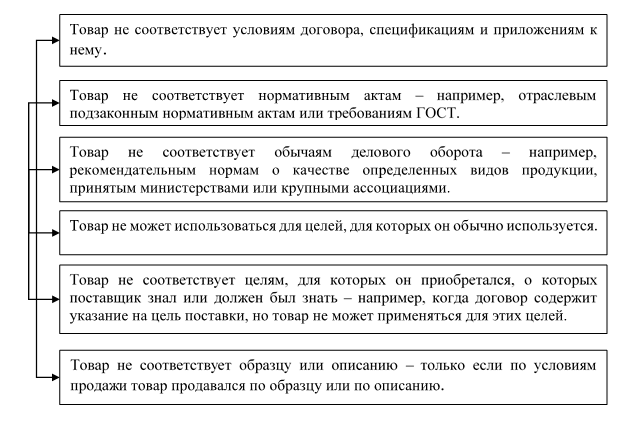

На рис. 1. представлены признаки некачественного товара.

Для определения перспективности спора и первых шагов урегулированию спора о некачественной поставке важно понимать какие у товара недостатки – явные или скрытые.

Явные недостатки – можно обнаружить при приемке при обычном визуальном осмотре. При этом важно, чтобы покупатель сообщил поставщику о явных недостатках сразу при приемке, если иное не указано в договоре, иначе впоследствии процесс доказывания наличия и причин таких недостатков будет существенно затруднен (так как придется искать способы доказать, что недостатки возникли до передачи продукции покупателю). Суды склоняются к тому, что, принимая товар с явными недостатками, без предъявления претензии поставщику, покупатель соглашается с состоянием товара и своими действиями (принимая товар без оговорок) подтверждает, что товар соответствует условиям договора. Поэтому, если покупатель сразу не отказался принимать товар с явными недостатками или не сделал отметок в накладной (своей и для поставщика) о том, что товар некачественный – в дальнейшем привлечь поставщика к ответственности через суд будет намного сложнее.

Рис. 1. Признаки некачественного товара

Скрытые недостатки – можно обнаружить только в процессе эксплуатации, по истечении определенного времени или при проведении экспертизы. Покупатель не обязан проводить проверку на предмет наличия скрытых недостатках при приемке, если иное не указано в договоре. О наличии скрытых недостатков можно сообщить по факту их обнаружения уже после приемки. Таким образом если продукция обладает скрытыми недостатками и удастся доказать, что недостатки возникли до передачи товара поставщику, и покупатель не мог и не должен был знать о таких недостатках при приемке товара – поставщика можно будет привлечь к ответственности [2].

Несоответствие товара стандартам качества может выявиться покупателем как сразу – при приемке товара, до его оприходования, так и после.

Рассмотрим обе ситуации.

Ситуация первая – некачественный товар обнаружен при приемке товара.

При возврате товара стороны возвращаются в исходное положение, товар не переходит в собственность покупателя и для целей налогообложения товаром не признается.

Ситуация вторая: покупатель обнаружил недостатки товара после того, как принял товар к учету, зарегистрировал счет-фактуру продавца в книге покупок, принял «входной» НДС к вычету. Возврат товара должен оформляться в виде корректировки по согласованию сторон.

В данном случае покупатель должен выставить бывшему продавцу товарную накладную, для факта передачи-приемки товара.

Продавец же, получив товарную накладную, делает корректировочную счет-фактуру, перевыставляет ее покупателю и регистрирует сделку в книге покупок. Теперь продавец может принять к вычету НДС, указанный в счет-фактуре. От основания возврата товаров зависит весь дальнейший порядок оформления операций в бухгалтерском и налоговом учете [2].

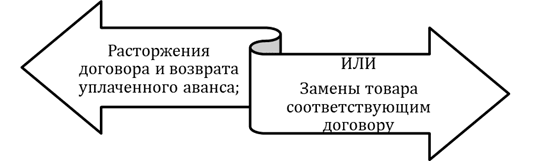

Только если недостатки существенные (например, неустранимые или недостатки, проявляющиеся неоднократно), покупатель вправе требовать (рис. 2).

Рис. 2. Требования покупателя при существенных недостатках

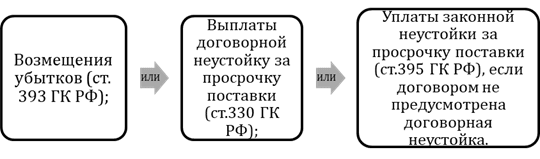

В случаях поставки некачественного товара, если после получения претензии поставщик без промедления не заменит некачественные товары, покупатель вправе предъявить к поставщику одно из требований, указанных в ст. 475 ГК РФ, представленные на рис. 3.

Помимо этого, покупатель в любом случае вправе требовать:

Рис. 3. Неизменные требования покупателя

Согласно ГК РФ, возврат товара возможен только в случаях, раскрытых в таблице.

Таблица

Основания для возврата товара

|

№ |

Ситуация |

Основание – ст. ГК РФ |

|

1. |

если поставщиком нарушены условия о количестве товара |

ст. 466 |

|

2. |

нарушены условия об ассортименте товаров |

ст. 468 |

|

3. |

передан товар ненадлежащего качества |

ст. 475 |

|

4. |

передан некомплектный товар |

ст. 480 |

|

5. |

передан товар без тары и/или упаковки |

ст. 482 |

|

6. |

если поставщиком не предоставлена информация о товаре покупателю |

п. 3 ст. 495 |

|

7 |

неоднократно нарушены сроки по договору поставки |

ст. 523 |

Следует обратить внимание, что товар, который был заменен поставщиком на надлежащий или за который был возвращен аванс – обязательно должен быть возвращен поставщику. В противном случае поставщик вправе истребовать стоимость товара обратно в течение 3 лет [3].

Рассмотрим действия покупателя впоследствии некачественной поставки товара.

1. Покупатель, отказавшийся от переданного поставщиком товара, обязан незамедлительно уведомить об этом поставщика и обеспечить сохранность товара.

2. Документальное оформление возврата товаров изложено в Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли.

3. Возврат товара поставщику при обнаружении брака в процессе реализации при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления накладной по унифицированной форме ТОРГ-12 с указанием в тексте о том, что это накладная составлена на возврат некачественного товара.

4. В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт о несоответствии, который составляется комиссией материально-ответственных лиц. Акт оформляется при первоначальной приемке товара покупателем и является юридическим основанием для предъявления претензии поставщику [3].

Если возникает неразрешимый спор между сторонами по оценке состояния товара или выявление дефектов вызывает технические сложности, то привлекается специализированная компания, способная провести независимую экспертизу. Выбор такой организации осуществляется по согласию обоих контрагентов. Экспертная организация сама назначает дату и место проведения осмотра и вызывает представителей поставщика и покупателя. По результатам проверки оформляется отчет [4].

Если попытка досудебного урегулирования спора не дала положительного результата, то покупатель может подать исковое заявление в суд. Споры между юридическими лицами рассматривает Арбитражный суд.

.png&w=640&q=75)