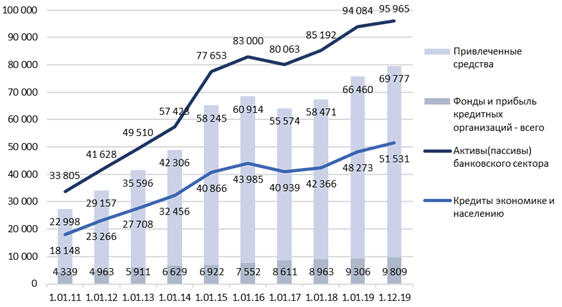

Основным трендом современного развития банковского сектора России является восходящий кредитный цикл, который обусловлен потребностями восстанавливающейся экономики и смягчением проводимой денежно‑кредитной политики. Это предполагает рост фондирования кредитной деятельности российских банков (рис. 1).

Рис. 1. Основные показатели банковского сектора России, млрд руб. [1]

Анализ имеющихся у российских банков источников средств показывает, что в целом банки страны располагают достаточной ресурсной базой. Доказательством тому служит опережающий рост собственных и привлеченных ресурсов банков (суммарно 79 586 млрд руб. на 1 декабря 2019 г.) над объемами проводимых ими активных операций (51 531 млрд руб. на ту же дату) [1].

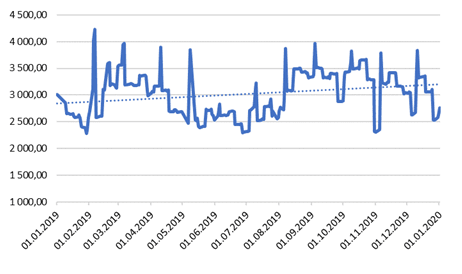

О наличии у банков России необходимого задела для дальнейшего наращивания кредитов развивающейся экономике говорят также показатели ликвидности банковского сектора (рис. 2).

Рис. 2. Структурный профицит ликвидности по банковской системе России, млрд руб. [1]

Структурный профицит ликвидности, характеризующий избыток денег в банковской системе страны, имел место в течение всего 2019 года, и тенденция его роста была постоянной – значение тренда составило 3,2 трлн руб. на конец года против 2,8 трлн руб. на начало [2].

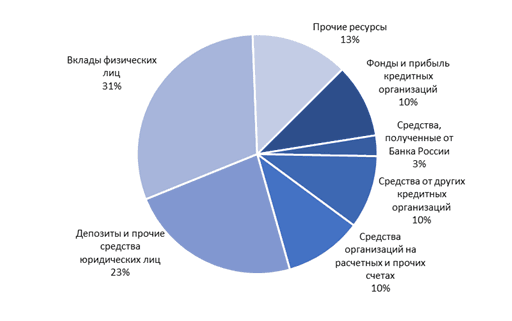

Ресурсная база российских банков достаточно устойчива и в значительной степени сформирована за счет стабильных источников – вкладов населения (31%) и срочных депозитов организаций (23%) (рис. 3).

Рис. 3. Структура пассивов банковской системы России на 1 декабря 2019 г. [1]

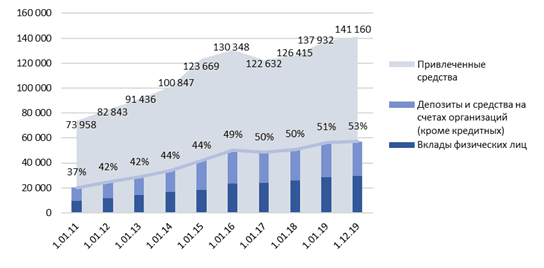

При этом устойчивость ресурсной базы российских банков также имеет тенденцию к нарастанию (рис.4). Если в 2010 году доля стабильных источников средств в банковских ресурсах составляла 37%, то в 2019 году эта доля выросла до 53%.

Рис. 4. Динамика привлеченных средств по банковскому сектору России на 1 декабря 2019 г., млрд руб. [1]

Свою роль в развитии этих позитивных тенденция играет цифровизация банковского дела.

В настоящее время в России значительная доля клиентов получает услуги через мобильный банк, без прямого посещения банковского офиса. Открытие вклада через мобильный банк стало для населения более удобным и быстрым, чем при личном посещении отделения банка. В результате через мобильные приложения клиенты российских банков не только проводят значительную часть своих платежей, но и чаще всего покупают такой финансовый продукт, как банковские депозиты (92% всех продаж по России). В других странах эта величина существенно ниже (США – 29%, Австралия – 37%). В целом мобильные приложения крупнейших российских банков имеют в 1,5–2 раза больше функций транзакционного обслуживания, чем аналогичные приложения крупнейших европейских банков [3].

Капитал российских банков растет более медленными темпами, чем привлечение средств (см. рис.1). Его среднегодовые темпы роста за последние 3 года составляли 8,69% против 10,22% среднегодового роста привлеченных ресурсов. Однако величина капиталов по банковскому сектору России остается на достаточном уровне и даже несколько растет (таблица).

Таблица

Некоторые показатели устойчивости банковского сектора России, в % [4]

|

Показатель |

1.01.18 |

1.01.19 |

1.11.19 |

|

Достаточность капитала | |||

|

Показатель достаточности собственных средств (капитала) (H1.0) |

12,1 |

12,2 |

12,3 |

|

Показатель достаточности основного капитала (H1.2) |

8,5 |

8,9 |

9,3 |

|

Отношение активов, взвешенных по уровню риска, к совокупным активам |

39,2 |

35,0 |

37,8 |

|

Доля проблемных и безнадежных ссуд в общем объеме ссуд |

10,0 |

10,1 |

9,9 |

|

Отношение совокупной суммы кредитов инсайдерам к капиталу (H10.1) |

0,4 |

0,4 |

0,4 |

|

Отношение совокупной величины крупных кредитных рисков к капиталу (Н7) |

226,1 |

204,7 |

185,1 |

На росте значений нормативов достаточности капитала Н1.0 и Н1.2 (за два года их значения выросли с 12,1% до 12,3% и с 8,5% до 9,3% соответственно) сказалось снижение рискованности активных операций российских банков вследствие улучшения макроэкономической конъюнктуры, о чем говорит падение показателей отношения активов, взвешенных по уровню риска, к совокупным активам и доли проблемных и безнадежных ссуд в общем объеме ссуд (см. таблица).

Определенную роль в укреплении капитальной базы российских банков сыграли и активно развивающиеся в банковской системе страны процессы концентрации и консолидации [5, с. 102-103]. В результате укрупнения банков их капитал теперь позволяет им кредитовать более крупные проекты. Во всяком случае именно об этом говорит существенно "недоиспользование" норматива Н7 отношения совокупной величины крупных кредитных рисков к капиталу оказывается – 185,1% на конец 2019 года против предельного значения в 800% (см. таблица).

Вместе с тем, переход экономики на новый цифровой уклад требует реализации еще более масштабных проектов. В результате имеет место проблема, которую Банк России сформулировал как "рост доли долгосрочных активов на фоне преимущественно краткосрочного фондирования банков" [6, с. 6]. ЦБ РФ считает это несоответствие одной из ключевых уязвимостей банковского сектора России. Задача по устранению этого несоответствия (этой уязвимости) – главная задача перед банковской системой в области управления ресурсами на ближайшее время.