Научный руководитель – кандидат экономических наук, доцент Сариева Шайкул Каптагаевна

Становление рыночной инфраструктуры способствовало возникновению в Кыргызстане новой сферы предпринимательской деятельности – аудита.

В Кыргызской Республике официальной датой рождения аудита считается январь 1993г, когда постановлением правительства было учреждено его положение, где были даны определение аудита, его организационные формы и его носители. Фактически отдельные аудиторские фирмы в республике начали работать с 1990г.

Начальный период характеризуется, в основном, развитием производственных сил в республике, ведомственно-отраслевой специализацией и развитием научно-технического процесса. Для этого периода характерным явлением стало широкое внедрение экономическо-математических методов и вычислительной техники во всех сферах деятельности, включая и контрольную службу.

Функциональный этап развития контроля в республике связан с временным усложнением хозяйственных процессов. Четвертый – рыночный этап связан с интеграцией страны в мировую экономику, развитием различных форм собственности и усложнением технических и стратегических задач управления хозяйственными субъектами в условиях рынка. На этом этапе Кыргызстан столкнулся с ослаблением роли государственного контроля в решении народнохозяйственных задач и ростом потребности в независимом контроле – аудите.

Международные стандарты, раскрывая понятие аудита, обычно рассматривают его основную цель. Так, в Глоссарии нового издания Международных Стандартов Аудита и Кодекса Этики Профессиональных Бухгалтеров не приводится определение аудита, но формулируется его цель: «Целью аудита финансовой отчетности является предоставление возможности аудитору выразить мнение в отношении того, подготовлена ли финансовая отчетность во всех существенных аспектах в соответствии с применимой основой представления финансовой отчетности. Аудит финансовой отчетности является соглашением о выражении уверенности» [1].

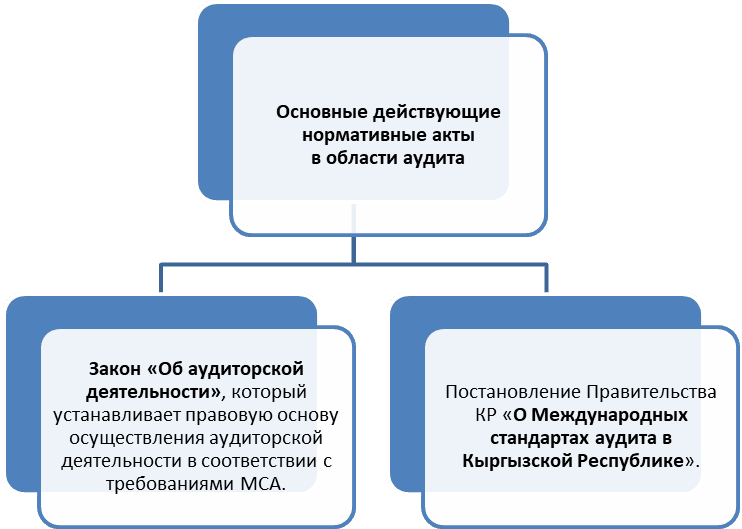

В соответствии с Законом «Об аудиторской деятельности» Кыргызской Республики аудиторская деятельность представляет собой предпринимательскую деятельность по независимой проверке (аудиту) финансовой отчетности организаций и индивидуальных предпринимателей и оказанию сопутствующих услуг. Целью аудита является выражение мнения в отношении соответствия финансовой отчетности во всех ее существенных аспектах установленным основам представления финансовой отчетности [2].

Рис. Нормативное регулирование аудиторской деятельности в Кыргызской Республике

Прежде всего, Закон об аудиторской деятельности указывает на коммерческий характер данной деятельности.

Все признаки предпринимательской деятельности, определены в ст. 1 ГК КР, такие как: самостоятельная, осуществляемая на свой риск деятельность, направленная на получение прибыли лицами, зарегистрированными в этом качестве в установленном законом порядке. Помимо того, на самостоятельный характер аудиторской деятельности указывает ее волеизъявление сторон: граждане и юридические лица самостоятельно, т.е. по своей инициативе и в своих интересах осуществляют данную деятельность.

Аудиторы и аудируемые лица свободны в выборе своих прав и обязанностей, которые определены договором, по своему усмотрению определяют любые не противоречащих законодательству условия договора, приемы, методы и конкретные процедуры проведения аудита (за исключением планирования и документирования аудита, аудиторского заключения, которые осуществляются в соответствии с правилами (стандартами) аудиторской деятельности).

В то же время независимость аудиторской деятельности не исключает ее общего регулирования со стороны государства (Закон Кыргызской Республики от 24 июля 2009 года N 249 «О Государственной службе по регулированию и надзору за финансовым рынком Кыргызской Республики").

Аудит обладает следующими обязательными и присущими ему признаками:

- вид предпринимательства (оказание услуг аудиторами оплачиваются аудируемыми лицами);

- цель (выражение мнения о достоверности финансовой (бухгалтерской) отчетности проверяемых лиц установленным нормам);

- исключительность (деятельность, осуществляется специальными субъектами);

- профессионализм;

- независимость;

- специальный объект (бухгалтерский учет и финансовая (бухгалтерская) отчетность).

В целом, весьма широкий спектр трактовок, данных в зарубежной и отечественной научной литературе, имеет как общее, так и особенное в их определении. Вместе с тем, несмотря на различную трактовку, все они подчеркивают концептуальное отличие аудита от других видов контроля – оценка и выражение мнения о финансовой отчетности с позиций доверия и возможности использования ее заинтересованными пользователями.