Платежеспособность организаций характеризуется его возможностью и способностью своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Анализ ликвидности баланса заключается в сравнении средств по активу сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени их погашения.

Таблица 1

Группировка активов по уровню их ликвидности обязательств и собственного капитала по срочности оплаты

| Группы | Группировка статьей актива баланса | Строки баланса | Группы | Группировка статьей пассива баланса | Строки баланса |

|---|---|---|---|---|---|

| А1 | Наиболее ликвидные активы | 110,120,130 | П1 | Наиболее срочные обязательства | 310,320,340, 350,360 |

| А2 | Быстрореализуемые активы | 140,150 | П2 | Краткосрочные пассивы | 330 |

| А3 | Медленно реализуемые активы | 160,170,180, 185,270,283, 284,285 | П3 | Долгосрочные пассивы | 410,430 |

| А4 | Труднореализуемые активы | Раздел 2 - 270-283-284-285 | П4 | Постоянные пассивы | Раздел 5 – 513 +370+420 |

| Баланс | Баланс |

Рассмотрим эти неравенства по данным бухгалтерского баланса ОсОО «Пластик Кейджи» с целью выявления платежного излишка или недостатка (табл. 2).

Данные табл. 2 показывают, что все неравенства соблюдаются, т. е.: А1 > О1, А2 > О2, А3 > О3 и соответственно А4 < СК. Это означает, что ОсОО «Пластик Кейджи» располагает достаточным количеством наиболее ликвидных, быстро и медленно реализуемых средств для погашения обязательств. А превышение СК над А4 свидетельствует о том, что собственный капитал используется не только для формирования внеоборотных активов, но и для пополнения оборотных активов (т.е. организация располагает собственным оборотным капиталом).

Таблица 2

Сгруппированные статьи актива и пассива баланса ОсОО «Пластик Кейджи»

Группы | Актив | Группы | Пассив | Платежный излишек или недостаток | |||

2020 | 2021 | 2020 | 2021 | 2018 | 2019 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=гр.2-гр.5 | 8=гр.3-гр.6 |

| А1 | 1079 | 1257 | О1 | 223 | 513 | +856 | +744 |

| А2 | 175 | 234 | О2 | 185 | 191 | +10 | +43 |

| А3 | 1286 | 1639 | О3 | 1044 | 1047 | +242 | +592 |

| А4 | 2660 | 2970 | СК | 3748 | 4349 | -1088 | -1379 |

| Баланс | 5200 | 6100 | 5200 | 6100 | 0 | 0 | |

Для качественной оценки финансового положения предприятия кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов. Цель такого расчета – оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения.

Таблица 3

Относительные значения коэффициентов ликвидности и платежеспособности по ОсОО «Пластик Кейджи»

| Показатели ликвидности | Значения | Изменение | |

| 2018г | 2019г | ||

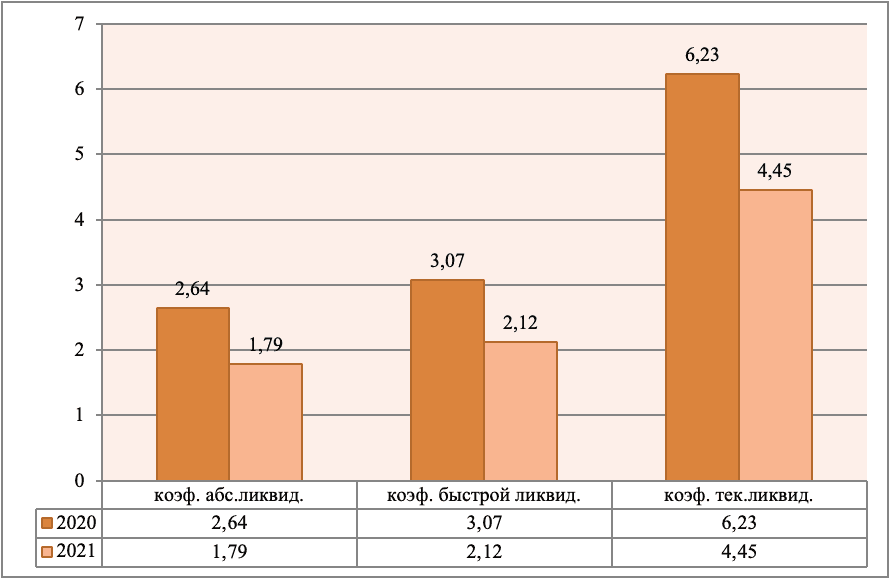

| 1. Коэффициент абсолютной ликвидности | 2,64 | 1,79 | -0,81 |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 3,07 | 2,12 | -0,95 |

| 3. Коэффициент текущей ликвидности | 6,23 | 4,45 | -1,78 |

Для наглядности покажем полученные результаты на рисунке.

Рис. Относительные значения коэффициентов ликвидности и платежеспособности по ОсОО «Пластик Кейджи» за 2020-2021 гг.

Анализ коэффициентов, приведенных в таблице 3, позволяет сделать следующие выводы.

Коэффициент абсолютной ликвидности в анализируемом периоде снизился на 0,81 пункта, но по-прежнему выше оптимального значения, что подтверждает наличие в этом периоде излишка ликвидных активов и неэффективное их использование.

Анализ быстрой ликвидности также снизился на 0,95 пункта и указывает на необходимость работы с дебиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства. Данный показатель все равно остается очень высоким и характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов.

Анализ текущей ликвидности также снизился на 1.78 пункта. Но все же имеет высокие значения. Ликвидные активы предприятия покрывают краткосрочные обязательства, а, значит, отсутствует риск потери платежеспособности, что является положительным сигналом для инвесторов.