Основной эффективного управления предприятиями энергетического комплекса, которые обеспечивают электрической и тепловой энергией внутренние потребности экономики и населения нашей страны, служит функционирующая на таких предприятиях учетно-аналитическая система, учитывающая особенности бизнес-процессов, существующих в отрасли.

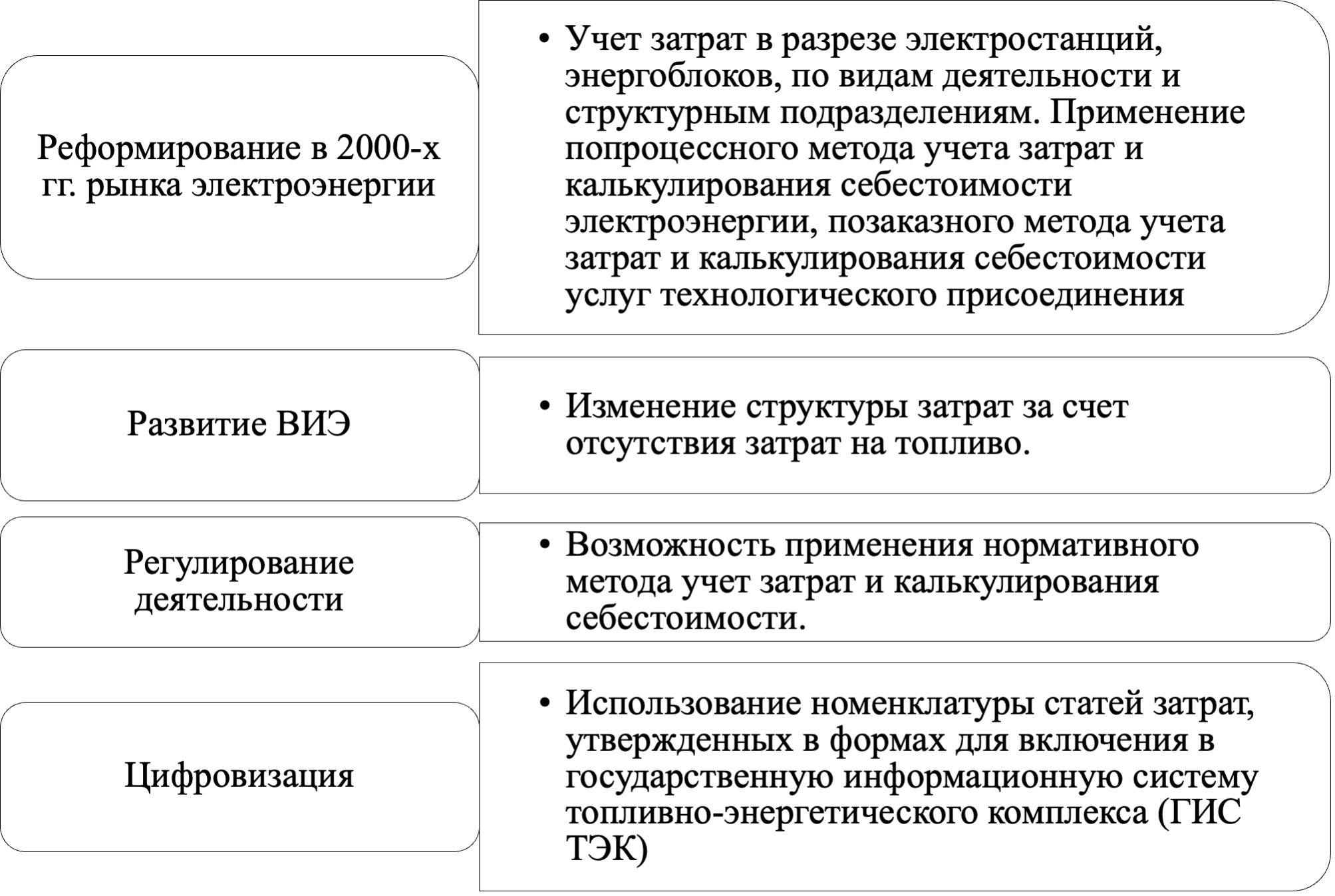

Среди факторов, влияющих на модель учетно-аналитической системы управления затратами в электроэнергетике, выделены следующие факторы, представленные на рисунке.

Рис. Факторы, влияющие на модель учетно-аналитической системы управления затратами в электроэнергетике

Модели учетно-аналитического обеспечения не регламентированы, поэтому первостепенное значение для предприятий энергетического комплекса приобретает разработка такой учетно-аналитической системы, которая дала бы возможность анализировать, осуществлять оценку и управление затратами, обосновывать и принимать тактические и стратегические решения по оптимизации затрат.

Создание модели учетно-аналитического обеспечения управления затратами в компаниях энергетического комплекса происходит в несколько этапов с использованием взаимодействия функций управления:

- сбор и хранение информации, регистрация учетной информации в первичные документы;

- обобщение основных сведений, их визуализация во внутренней и внешней отчетности компаний энергетического комплекса;

- аналитическая обработка бухгалтерской информации.

Российскими учеными-экономистами, авторами научных статей предлагаются различные модели учетно-аналитического обеспечения управления предприятиями, но мало в научной литературе работ именно по разработке модели учетно-аналитического обеспечения управления затратами на предприятиях энергетического комплекса.

С. В. Медведева, И. В. Измалкова в своей научной статье к элементам учетно-аналитической системы организации относят учет (финансовый (бухгалтерский), управленческий и налоговый), анализ (финансовый и управленческий), аудит и контроль [3, с. 298]. В модели учетно-аналитической системы организации, предлагаемой С. В. Медведевой, И. В. Измалковой, учет является основой данной системы, и базовым инструментом для обработки финансовой информации. В основе системы, предложенной С. В. Медведевой, И. В. Измалковой, лежит учетная подсистема, в которой формируется учетная информация. Сделан вывод, что предлагаемая данными авторами модель позволяет на основании сформированной учетной информации проводить анализ и формировать бухгалтерскую и управленческую отчетность. Наибольшую детализацию информации для принятия финансовых решений дает управленческий учет. Но в модели учетно-аналитической системы, разработанной С. В. Медведевой, И. В. Измалковой отмечены недостатки, среди которых: не раскрыта взаимосвязь учетной и аналитической составляющей, отсутствует порядок проведения анализа учетных данных [3, с. 300].

Бессонова Е. А., Воробьев Ю. Н., Кукушка В. В. отмечают, что построение учетно-аналитической системы на высококачественном уровне позволяет повысить эффективность и расширить область практического применения учетной информации. Данные авторы считают, что основой учетно-аналитической системы является информация бухгалтерского учета [1, с. 73]. Поскольку данные учета являются информационной базой анализа и проведения аудита различных аспектов деятельности организации, методически связующим процессом в процессе функционирования учетно-аналитической системы является комплексный экономический анализ хозяйственной деятельности.

Бессонова Е. А., Воробьев Ю. Н., Кукушка В. В. модель учетно-аналитического обеспечения представляют в виде взаимосвязанных элементов учет; анализ контрольно-аналитических коэффициентов; принятие эффективных управленческих решений, а также разработка долгосрочных планов развития организации. Сделан вывод, что модель, предлагаемая Бессоновой Е. А., Воробьевым Ю. Н., Кукушка В. В., позволяет на основе информационного массива принимать эффективные управленческие решения, а также разрабатывать долгосрочные планы развития организации. К недостаткам модели, предлагаемой Бессоновой Е. А., Воробьевым Ю. Н., Кукушка В. В., относятся: отсутствие последующего контроля над динамикой рассчитанных коэффициентов, не раскрыты учетные данные, на основании которых проводится анализ коэффициентов.

Также была изучена модель учетно-аналитической системы в организации, предлагаемая И.В. Смирновым. Им выделяется три подсистемы: учетная подсистема; аналитическая подсистема; контрольно-аудиторская подсистема [5, с. 82-89]. Учетная подсистема, как отмечает И. В. Смирнов, объединяет финансовый, управленческий и налоговый учет и обрабатывается посредством учетных технологий. В финансовом учете на основании первичных документов осуществляется формирование записей в регистрах учета. В управленческом учете осуществляется формирование показателей деятельности. В налоговом учете помимо информации о расходах, которые влияют на формирование налоговой базы по налогу на прибыль, формируется информации по налогу на добавленную стоимость. На основе данных, полученных из учетной подсистемы, в аналитической подсистеме И. В. Смирновым предлагается проводить финансовый анализ, управленческий анализ, налоговый анализ: динамика и структура налоговых платежей [5, с. 86]. Недостатки модели учетно-аналитической системы в организации, предлагаемой И. В. Смирновым: учетная подсистема содержит в себя только учетные регистры, не указывается возможность использования бухгалтерской отчетности за предыдущие периоды.

Анализ применимости предлагаемой И. В. Смирновым модели учетно-аналитической системы к управлению затратами на предприятиях энергетического комплекса позволяет сделать вывод, что применение модель дает возможность рассматриваемым предприятиям организовывать учет, анализ всех финансовых потоков, а также позволяет формировать правильную и достоверную информацию о затратах, минимизировать количество возникающих ошибок и неточностей в учете.

На предприятиях энергетического комплекса целью создания учетно-аналитического обеспечения управления затратами должно стать уменьшение трудоемкости процесса учета, анализа и управлении затратами на вышеуказанных хозяйствующих субъектах.

Рассмотрение существующих моделей учетно-аналитической системы объединяет то, что все они основываются на данных учета. Именно учет должен являться основой и базовым инструментом для обработки и анализа финансовой информации на предприятиях энергетического комплекса.

Таким образом, на предприятиях энергетического комплекса модель учетно-аналитического обеспечения управления затратами должна строиться с учетом особенностей отрасли энергетики. При формировании модели необходимо учитывать, что на нее оказывают влияние отраслевые особенности функционирования электроэнергетики: реформирование энергетического комплекса, регулирования деятельности, развитие ВИЭ, цифровизация. В модели учетно-аналитического обеспечения управления затратами необходимо выделить такие подсистемы как: учетная подсистема, аналитическая подсистема, контрольно-аудиторская подсистема. Важная задача при разработке модели состоит в «правильном» соединении информационных потоков внутри предприятий энергетического комплекса и выделенных подсистем.