На сегодняшний день в банковской сфере наступил этап, который характеризуется высокой конкуренцией среди кредитных организаций. В таких условиях, чтобы получить конкурентные преимущества, банки внедряют новые технологии, новые продукты и оптимизируют уже существующие процессы. Банковские инновации являются результатом деятельности банка, направленные на получение дополнительного дохода в процессе создания благоприятных условий формирования и размещения ресурсного потенциала при помощи нововведений, содействующих клиентам в получении прибыли.

Инновациям в банковской сфере, посвятили свои исследования Г.Г. Коробова, Г.Н. Белоглазова, О.И. Лаврушин. Разработка нового банковского продукта или услуги – это «технологический процесс, включающий в себя комплекс взаимосвязанных мероприятий: организационных, информационных, финансовых и юридических, объединенных единой технологией обслуживания потребителя, содержащий элементы новизны в совокупности этих мероприятий или в отдельно взятый элемент, нуждающийся в дополнительных вложениях» [1].

В то же время, во многих кредитных организациях отсутствуют четкие методики анализа, закрепленные внутренними документами, либо присутствуют, но при этом с существенными недостатками. Неоцифрованы необходимые пункты для анализа после проведения исследования. «Положительное значение по итогу пилота – заключение о пилоте характеризуется следующими пунктами:

- по пилоту все цели достигнуты

- все установленные КПЭ достигнуты

- значение проблемных и рисковых зон не превышает значение «низкое»» [2].

В некоторых кредитных организациях есть специализированные офисы, работающие с клиентами, но в то же время они являются участниками пилотных проектов. Достижение результатов, не равно достижение аналогичного результата в «боевых» офисах. Поскольку есть множество факторов, которые не учитываются при анализе данных теста.

В связи с этим, главной целью настоящего исследования является, предложение метода анализа результатов тестирования нового банковского продукта.

Наша гипотеза заключается в том, что в каждой кредитной организации необходимо всегда закреплять новое распоряжение о порядке проведения пилотного проекта, где подробно будут указаны пункты с количественными данными. Все анализируемые пункты перечислены и оцифрованы. На каждый проект оформляется новое распоряжение.

Во-первых, необходимо определить сроки тестирования. Обязательно учитывать, что некоторые продукты подвержены волатильности относительно сезонности. Минимум две недели;

Во-вторых, необходимо учитывать количество участвующих офисов, не менее 15 офисов. Чем больше офисов, тем лучше, так как возникает возможность зафиксировать большее количество замеров хронометража. Кроме того, это даст возможность работать в рамках пилота не только с разным клиентским сегментом, но и в разных регионах;

В-третьих, необходимо посчитать какое количество замеров хронометража сделал каждый офис, от офиса не менее 30 замеров (если пилот длится две недели). Стоит обратить внимание на количество участников в разрезе каждого офиса отдельно;

В-четвертых, особое внимание уделяется качеству занесения хронометража в таблицу данных. Поскольку, по итогу теста, некачественные замеры не идут в подсчет. Они исключаются из общей массы замеров. Что влияет на итоговую оценку по результатам пилота. Отбракованных замеров может быть не более 1%;

В-пятых, необходимо посчитать количество оформленных продаж в рамках данного пилота. Ознакомиться с комментариями по тем клиентам, которые согласились на покупку данного продукта, и по тем клиентам, которые отказались от данного продукта. Установленное КПЭ по конвертации в продажи должно быть от 15-20%;

В-шестых, необходимо зафиксировать рекомендации о времени презентации и времени оформления продукта. Данный показатель очень важен, поскольку необходимо стремиться к сокращению времени обслуживания клиентов. Как правило, чем дольше сотрудник презентует продукт, тем дороже стоит этот продукт.

Пример:

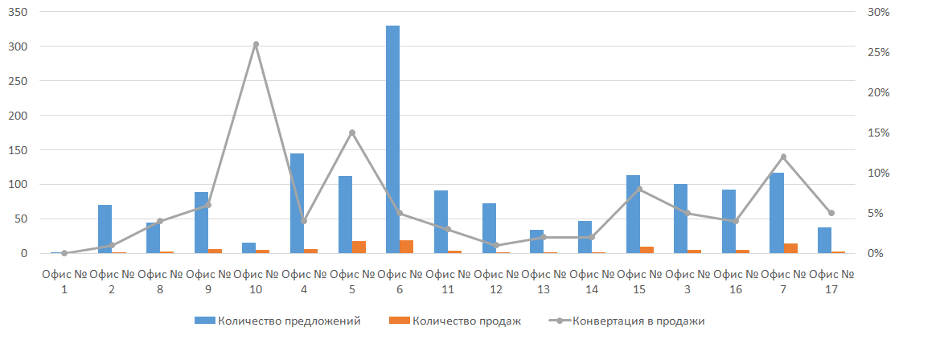

Рис. 1. Сравнительный анализ по количественным показателям

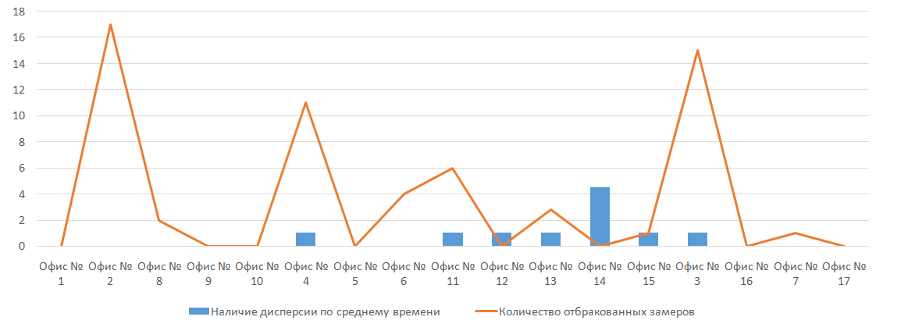

Рис. 2. Сравнительный анализ по качественным показателям

Заключение по рисункам.

Исходя из рисунка 2, мы видим отрицательные результаты по наличию дисперсии среднего времени предложения.

Т.е. наличие офисов, где среднее время предложения составляет 4 минуты и 5 минут. Нормальное среднее время предложения 1 минута 30 секунд. Из-за наличия таких замеров, у заказчика может возникнуть потребность повторно провести хронометраж или при выявлении реальных причин, не учитывать данные замеры в общей массе. Т.к. оплата за продажу продукта сотруднику, рассчитывается исходя из времени, затраченного на проведение презентации и оформление продукта.

Также мы наблюдаем офисы, где было зафиксировано неверно введенное время замера. Формат был указан неверно. Соответственно, данные замеры будут отбракованы, в работу их взять не смогут.

На основании двух рисунков и всего вышесказанного из примера:

Офисы-аутсайдеры: Офис №1 – выполнен всего один замер, хотя за период работы с задачей, офис обслужил 2054 клиентов. В штате 3 СКМ и 2 КМ, на СКМ и КМ, если брать минимальное количество, примерно 680 человек за период работы с задачей, поэтому возникает вопрос о причинах отсутствия замеров.

Офис №2 – из 70 замеров 17 отбраковано и только в 50 есть нормальная обратная связь, которую можно использовать как результаты теста.

Офис №3 – учтено только количество отбракованных замеров, Офис №4 – учтено только количество отбракованных замеров.

Офисы-лидеры: Офис №5, Офис №6, Офис №7 по причине показателей по продажам, по конверсии в продажи, качество предложений по оптимизации, по наличию грамотной обратной связи от сотрудников, осуществляющих замеры. Сотрудники данных подразделений консультировали клиентов в среднем 1 минуту 30 секунд. Это говорит о том, что сотрудники владеют знаниями о продукте, поняли цели задачи, достигли данные цели.

Таким образом, после внедрения данной методики, мы получаем объективный результат по итогу тестирования пилотного продукта. Предоставленные в гипотезе аргументы, подтвердили прозрачность анализа, подчеркнуты анализируемые триггеры. Данная методика позволит комплексно проанализировать и определить факт достижения результатов по всем перечисленным этапам.