Малый бизнес в РФ используют особые льготы в предпринимательской деятельности, так государство идёт на то, чтобы снизить налоговую нагрузку на малый бизнес, получая взамен повышения занятости малого бизнеса и сокращение социальной напряжённости среди населения.

Согласно ст. 3 ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (ред. от 04.11.2022) к субъектам малого предпринимательства относятся: индивидуальные предприниматели и юридические лица. В ст. 4 ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» представлены следующие категории: хозяйственные общества, хозяйственные товарищества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели

Рассмотрим определение субъекта малого предпринимательства – это индивидуальные предприниматели и юридические лица, которые нацелена на получение прибыли предприятия.

Объектом исследованной данной статьи общество с ограниченной ответственностью «Клевер», сокращенное наименование: ООО «Клевер».

Юридический адрес: 462430, Оренбургская область, город Орск, пер. 1-й Волкова, д. 4

ООО «Клевер» в рамке бухгалтерского учета использует автоматизированную форму бухгалтерского учета, которая реализуется на базе системы бухгалтерского учета «1С: Предприятие 8.3».

Бухгалтерский учет доходов в ООО «Клевер» в соответствии с рабочим планом применяется счет 90 «Продажи».

Рассмотрим на рисунке 1 счет 90 «Продажи», которые использует ООО «Клевер» субсчета.

Рис. 1. Счет 90 «Продажи», используемые в ООО «Клевер» субсчета

В программе 1С: Предприятие 8.3 аналитический учёт товаров для продажи ведётся в разрезе номенклатуры и мест хранения.

В ООО «Клевер» товары для перепродажи применяются на счете 41 «Товары». На счете 42 «Торговая оценка» применяют торговую наценку на продаваемый товар.

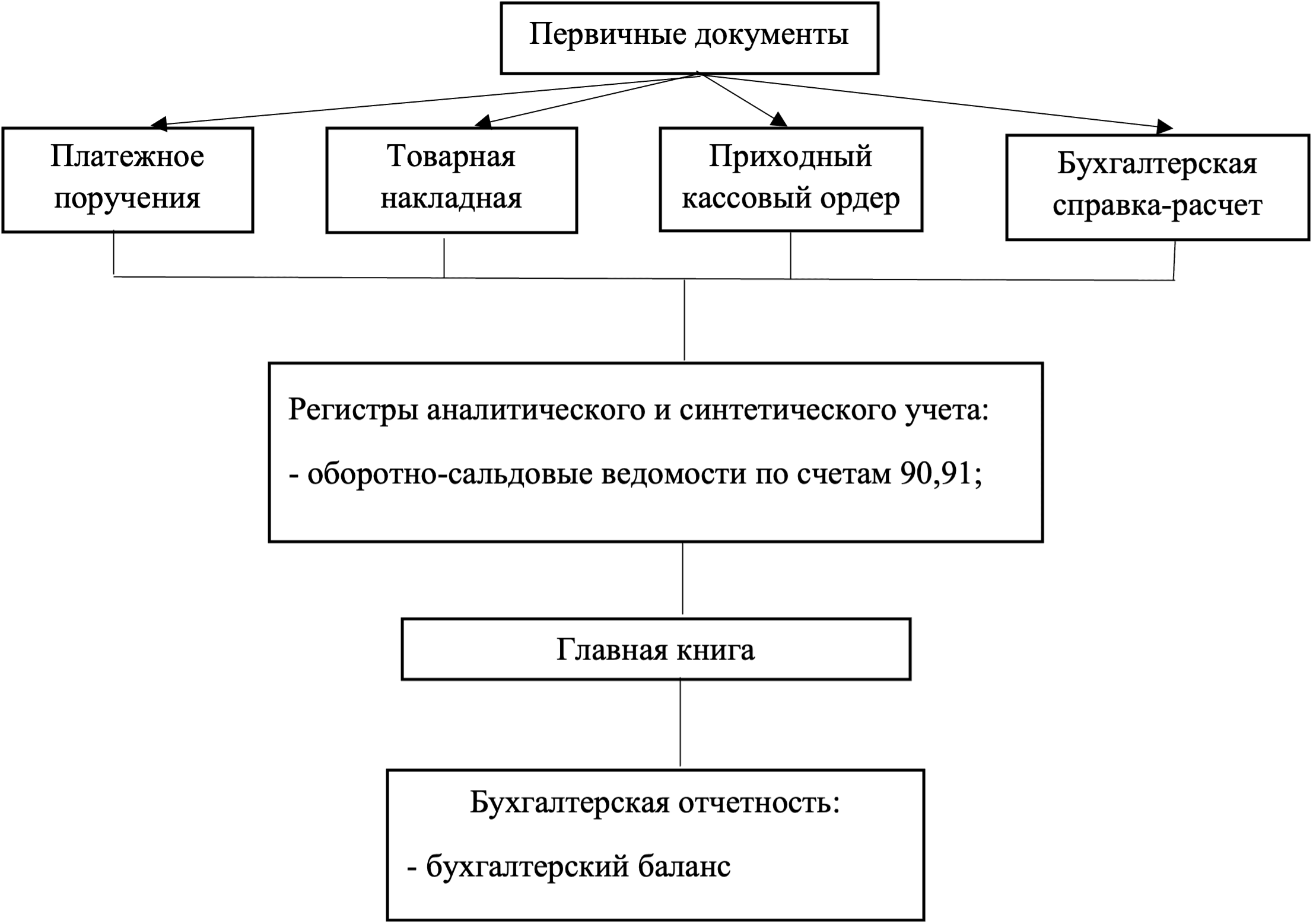

На следующем рисунке представлено документальное оформление учета доходов в ООО «Клевер».

Рис. 2. Документальное оформление учета доходов в ООО «Клевер»

В таблице 1 представлена корреспонденция счетов по счету 62 «Расчеты с покупателями и заказчиками» в ООО «Клевер» за ноябрь 2022 г.

Таблица 1

Корреспонденция счетов по счету 62 «Расчеты с покупателями и заказчиками» в ООО «Клевер» за ноябрь 2022 г.

|

Показатели |

Сумма, тыс. руб. |

Корреспонденции счетов | |

|

Дебет |

Кредит | ||

|

Отражена выручка от продажи соков |

1325 |

62–01 |

90–1 |

|

Отражена выручка от продажи газированных напитков |

1456 |

62–02 |

90–1 |

|

Отражена выручка от продажи хлебобулочной продукции |

568 |

62–03 |

90–1 |

|

Итого по дебету счета 62 |

3349 |

62 |

90 |

В таблице 2 представлен учет прочих операций в ООО «Клевер» за ноябрь 2022 г.

Таблица 2

Операции по учету прочих операций в ООО «Клевер» за ноябрь 2022 г.

|

Показатели |

Сумма, руб. |

Корреспонденции счетов | |

|

Дебет |

Кредит | ||

|

Прочие доходы, в том числе: |

160415 |

62 |

91–1 |

|

– доходы связаны с реализации иным имуществом |

125263 |

62 |

91–1 |

|

– штрафы, пени и неустойки к получению |

35152 |

76 |

91–1 |

|

Расходы на услуги банков |

3500 |

91–2 |

51 |

|

Расходы, связанные с реализацией прочего имущества |

25562 |

91–2 |

62 |

|

Сальдо прочих доходов и расходов |

131353 |

91–9 |

99 |

В ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 30.12.2021) субъекты малого предпринимательства могут формировать упрощенную бухгалтерскую отчетность на предприятии.

.png&w=640&q=75)