Комплексное банковское обслуживание подразумевает под собой доступность услуги, за счет прямого взаимодействия с клиентом в различных банках с целью снижениях личных издержек. Взаимоотношения финансового характера кредитной организации и заинтересованного лица, закрепленные законодательной (правовой) базой, основаны на критериях, предоставляемых банковскими продуктами и услугами в зависимости от интереса клиента.

В условиях мирового кризиса и санкционных рамок банки развиваются, увеличивая темп работ, направленных на обслуживание физических лиц, так как основная прибыль коммерческих организаций строится за счет частных клиентов. На сегодняшний день стратегии развития направлены на внутреннее развитие для личной устойчивости при взаимодействии с внешними факторами и внешнее развитие для привлечения клиентов с помощью модернизации услуг, формируя комплексное обслуживание.

В условиях пандемии COVID-19 наиболее устойчивую позицию удержали необанки и финтех-стартапы, основа которых, в отличие от традиционных банков, стоится на дистанционном обслуживании клиентов. Данные компании закрепились на уровне сильнейших конкурентов, в связи со спросом, увеличив количество специалистов по обслуживанию клиентов, в том числе и топ-менеджеров, опыт работы которых стартовал в традиционном банке.

COVD-19 показал реальный уровень функционирования коммерческих организаций, подняв ряд проблем, решением которых ранее не были заинтересованы банки, однако сложившиеся условия в мире безысходно стимулировали разработать стратегический план, придерживаясь которого можно было подстроиться под внешние условия и устранить некоторые недочеты работ [4].

В свою очередь клиент выбирает ту организацию, устойчивость которой закладывает личное доверие, а также взаимодействие с которой обеспечивает простоту использования предложенных продуктов, безопасность и снижения расходов. Что бы не потерять большую часть клиентов, банковский сектор разработал множество клиент ориентированных направлений. Данные ведущих банков указывают, в первую очередь, на спрос дистанционного обслуживания, банковских карт, страхования, конвертации валют, а также различных видов кредитования в нестабильных условиях страны.

Несмотря на то, что в 2022 году ограничения на посещение банковских офисов снято, пользователи продолжают предпочитать выполнять личные вопросы в онлайн формате через мобильное приложение. Те банки, модернизация продуктов которых наиболее полно и доступно представлена клиентам, на сегодняшний день, является наиболее устойчивым среди своих конкурентов.

Проблема, созданная в пандемию, повлекла ряд изменений, закрепив свои позиции до 2022 года:

- За дистанционным обслуживанием клиентов последовал массовый перевод офисных сотрудников на удаленную работу и роботизированную схему обслуживания. В результате сглаживаниях мирового кризиса появилась возможность пересмотра необходимости прежнего числа работников, так как искусственный интеллект приобрел новое, наиболее значимое значение для ускоренного обслуживаниях клиентов [2].

- Цифровизация позволила приобрести новый опыт для лиц, пользовавшихся банковскими продуктами, позволив созданным банковским платформам быть наиболее понятным и клиент заинтересованным звеном организации.

- Отсутствие необходимости увеличивать издержки, расширяя границы деятельности за счет офисных отделений. Наиболее важным направление работы сформировался имидж компании с помощью модернизированных продуктов, распространенных рекламой и консультирование клиентов онлайн.

Цифровизация коснулась не только прямого взаимодействия с клиентами, но и модернизацией традиционного валютного оборота. В период пандемии 2020 года Центральный Банк России рассмотрел внедрении цифрового рубля. Данное введение представило собой третью форму денег, на ряду с наличными и безналичными денежными средствами, так называемые крипторубли [3].

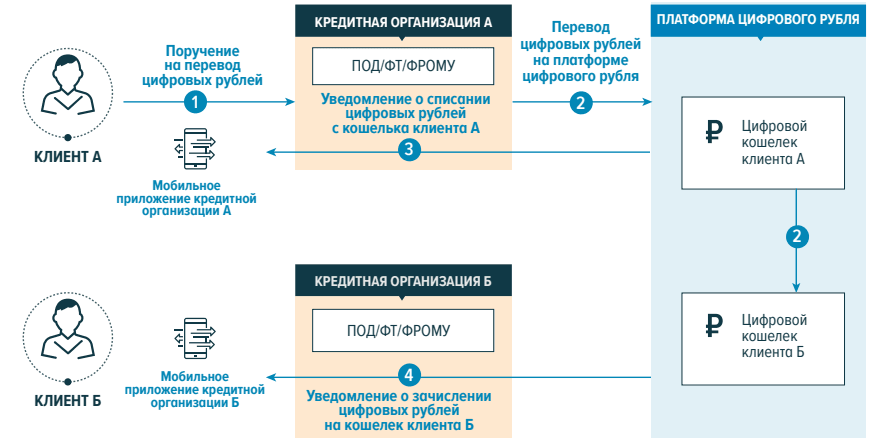

Проект цифрового рубля подразумевает под собой оборот электронных средств для максимально комфортного и оперативного осуществления финансовых операций для клиентов, в том числе и частных лиц, обсуживающихся в банках.

Благодаря крипторублям возрос спрос на онлайн расчет личных нужд с помощью банковских приложений и офлайн, с дальнейшим создание цифрового кошелька. Задача создания данного кошелька позволит пополнять и выводить для оплаты банковских операций.

Банки в свою очередь выступают в разработанном проекте Центрального Банка в роли посредников, привлекая и напрямую взаимодействуя с частными клиентами, расширяя свои услуги открытием и закрытием кошельков, осуществляя транзакции и контроль противодействия прохождения дешевых денег (отмыванию доходов), а также финансового мошенничества.

Рис. Схема перевода крипторубля между физическими лицами [1]

Данный проект не заменяет традиционное понимание денег, однако упрощает онлайн ведение, перечисление, оплату и другие операции в любой точке любого местонахождения клиента.

Прозрачная система цифрового оборота определяет простоту и удобство использования проекта, нацеленного исключительно на создание удобств физическим и юридическим лицам осуществлять свою деятельность.

Период СOVID-19 поднял множество важные недоработанных позиций банковского сектора в отношении обслуживания физических лиц. Однако стоит отметить, что благодаря сложившемуся кризису, в ситуации безысходного положения, принятие правильных решений вывело банковское обслуживание скачком вверх, укрепив позиции наиболее значимых коммерческих организаций, доверительное отношение к которым закрепилось со стороны населения. Конкурентноспособные банки стратегически точно развивают продукты и услуги, в первую очередь, нацеленные на удовлетворение потребностей как физических, так и юридических лиц.