Платежная система является одним из основополагающих финансовых инструментов, который характеризует уровень развития государства. Осуществление транзакций безопасно и эффективно повышает уровень доверия к национальной валюте. Именно поэтому целью для каждого государства является интегрирование инновационных технологий в экономику, диверсификация услуг и повышение уровня безопасности безналичных расчетов.

Большая доля рынка платежных карт принадлежит Visa и MasterCard, то есть данные по всем транзакциям на территории России передаются в США.

В следствии масштабных санкций со стороны США в марте 2014 года Visa и MasterCard перестали предоставлять свои услугу определенным организациям и физическим лицам. Таким образом, перед Россией встал острый вопрос о формировании собственной внутренней системы платежных карт, которая получила название «Национальная система платежных карт» (НСПК) [8]. Идея НСПК заключалась в том, что сервер по обработке платежей будет находиться на территории Российской Федерации, поэтому другие страны не будут иметь доступа к информации о внутренних платежных операциях. Это позволяет защищать информацию обо всех транзакциях, повышает доверие к национальной валюте и повышает суверенитет и стабильность государства. В связи с этим президентом Российской Федерации была определена цель в самые кратчайшие сроки разработать национальную платежную систему (НПС). Были подготовлены поправки в Федеральный закон от 27.06.2011 г. №161-ФЗ (ред. От 29.12.2014) «О национальной платёжной системе». В. В. Путин: «Обязательно надо национальную платежную систему делать, и мы будем это делать. В таких странах, как Япония и Китай, эти системы работают, работают очень успешно. Они изначально начинались исключительно как национальные, замкнутые на свой рынок, на свою территорию, на свое население, а сейчас приобретают все большую популярность» [9].

Сама идея НПС появилась еще в 90-е годы, где главной задачей ставилось создание союза российских банков. За последние 30 лет появилось большое количество платежных систем, например Сберкарт, Юнион Кард, УЭК (Универсальная электронная карта) и Золотая Корона. Правительством РФ было предложено множество вариантов объединения и создания единой крупной платежной системы. Для реализации требовалось не только большого количество сетей связи, создание операционного и клирингового центров и привлечение клиентской базы внушительных размеров, но и финансирования, которого не хватало Центральному Банку.

В 2000-х годах Правительство начало разрабатывать нормативную базу. К этому моменту уже появилось достаточное финансирование, однако из-за неопределенности, как именно будет делиться между банками прибыль от транзакций, официальное учреждение национальной платежной системы пришлось отложить. Наконец, в 2011 году был принят Федеральный закон «О национальной платежной системе», в котором было определена сущность НСПК и ее функционал. После принятия закона начался процесс создания НПС, состоящий из двух частей: в первую очередь было необходимо объединить все расчетные системы, а потом организовать собственные внутренние операционные и клиринговые центры.

Среди некоторых экспертов изначально не поддерживалась идея о создании национальной платежной системы «с нуля», ведь если взять за базу уже имеющиеся наработки, можно уменьшить сроки создания, однако все существующие системы имеют свои недостатки.

Таблица

Платежные системы, существующие в России и их недостатки

|

Платежная система |

Недостатки |

|---|---|

|

Золотая Корона |

Региональность, локальность, недостаточный уровень защиты персональных данных при осуществлении оплаты в Интернет-сети |

|

ПРО100 |

Карта имеет лицензионный чип MasterCard, следовательно, введение санкций США могли бы сильно повлиять на платежную систему России, ограничив доступ к чипам. |

|

UnionCard |

Была исключена из реестра платежных систем. |

Источник: составлено автором на основе научной работы [10]

Именно поэтому для России оказалось проще создать свою платежную системы «с нуля», не беря за основу уже существующие наработки. В 2015 году Центральный Банк и НСПК анонсировали начало эмиссии платежных карт «МИР». «Мир» - российская национальная платежная система, оператором которой является «Национальная система платежных карт» [11]. Одними их первых банков, которые эмитировали карты «МИР» стали Газпромбанк, МДМ Банк, Банк «Россия» и Московский индустриальный банк. Для расширения применения новой системы платежных карт в 2016 году были внесены поправки к Федеральному закону № 161-ФЗ «О Национальной платёжной системе», которые устанавливали, что участники НСПК обязаны обеспечить получение физическими лицами денежных средств из бюджетов Российской Федерации и государственных внебюджетных фондов только с помощью национальных платёжных инструментов, то есть все виды выплат из бюджета должны производиться на банковские счета, которые привязаны к национальным платежным инструментам [12]. В 2017 году президент РФ подписал законопроект о переводе выплат из бюджета на карты «МИР», что подразумевало:

- обеспечение картами «МИР» новых сотрудников государственных бюджетных организаций;

- перевод сотрудников бюджетных организаций на карты «МИР» с 1 июля 2018 года;

- для остальных граждан, которые получают выплаты от государства, но пользуются международными платежными системами, переход на «МИР» по истечению срока действия карт.

На данный момент в национальную платежную систему входят 28 платежных систем, 371 оператор по переводу денежных средств, 4246 банковских платежных агентов [13].

Однако, использование НПС и НСПК первое время все равно сопровождалось трудностями. На начальном этапе внедрения не было возможности использования за границей территории России. Для преодоления этих сложностей, России необходимо заключать договора о сотрудничестве с иностранными банками. Также следует отметить, что большие затраты понесут владельцы крупных торговых точек и магазинов, ведь для того, чтобы быстро интегрировать НПС в платежный оборот страны, необходимо оборудовать места совершения купли-продажи терминалами и банкоматами, которые способны принимать карты НПС.

Создание НПС и НСПК еще в 2014 году показало свою острую необходимость. Именно поэтому, когда в 2022 году крупные платежные системы, такие как Visa, MasterCard и PayPal, объявили о полном прекращении деятельности на территории Российской Федерации, наша экономика не потерпела такого серьезного удара по сфере платежных услуг за счет существования внутренней платежной системы.

Если обратить внимание на опыт создания китайской национальной системы UnionPay, то ей понадобилось около 10 лет для бесперебойной и эффективной работы системы. Наше государство приложило немало усилий, чтобы добиться доверия населения и высоких показателей функционирования работы системы в такой короткий срок.

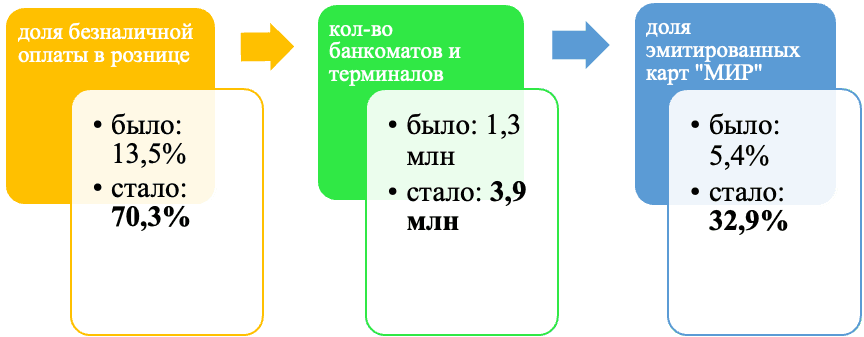

Банк России обеспечивает стабильность, устойчивость, бесперебойное функционирование, необходимую инфраструктуру для развития национальной платежной системы. На рисунке показаны ключевые итоги, достигнутые по «Стратегии развития национальной платежной системы 2013-2020 гг.».

Рис. Ключевые итоги, достигнутые по «Стратегии развития национальной платежной системы 2013-2020 гг.», % (источник: Банк России [5])

На сегодняшний день, карты «МИР» принимаются на территории России, а также в 10 странах мира (Турция, Вьетнам, Армения, Узбекистан, Беларусь, Казахстан, Кыргызстан, Таджикистан, Южная Осетия и Абхазия) [11].

Также, особое внимание уделяется инновациям и технологическим разработкам в платежной системе страны. Например, в 2019 году была разработана Система быстрых платежей (СПБ), которая дает возможность мгновенно совершать денежные переводы по мобильному номеру телефона, оплачивать покупки, штрафы, совершать платежи ЖКХ и иные виды денежных переводов [14]. По состоянию на 1 апреля 2022 году СПБ включает 211 банков-участников, 1,4 миллиарда операций на общую сумму 8,3 триллиона рублей [15].

Также, следует отметить Систему передачи финансовых сообщений (СПФС) Банка России, которая дает возможность юридическим лицами и банкам осуществлять безопасный обмен финансовой информацией. СПФС передает сообщения в формате системы SWIFT и в собственных форматах пользователей системы.

Таким образом, в процессе реализации и внедрения проекта национальной платежной системы и национальной системы платежных карт было не только заключено множество договоров с банками, предоставлено необходимое оборудование для приема национальных платежных финансовых инструментов, но и была полностью подготовлена и задействована вся финансовая инфраструктура российского рынка.