Инновации не только двигают прогрессом, но и позволяют выживать в условиях большой конкуренции и интегрироваться в международную среду. Пандемия COVID-19 вызвала неизвестные ранее потрясения и стала одним из основных факторов, влияющих на платежный рынок и его участников. Во время пандемии в России произошел взрывной рост по количеству и объёму дистанционных платёжных операций.

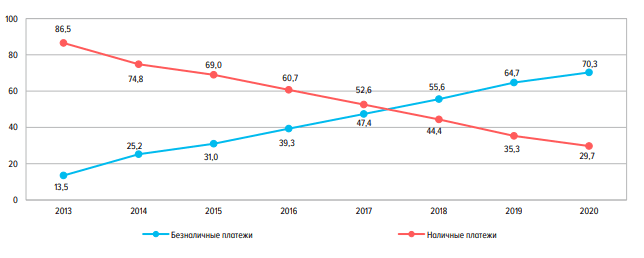

Рис. Доля безналичных платежей в платежном обороте РФ, (%) (источник: Банк России [4])

В последнее десятилетие практически все инновации и технологии в национальной платежной сфере были направлены на модернизацию и усовершенствование клиентских интерфейсов, почти не затрагивая преобразование инструментов и механизмов, при помощи которых совершаются платежные операции. Тем не менее, уже на современном этапе фокус перемещается на такие важные тенденции, как [4]:

- весь мир, в том числе Россия, находиться в процессе цифровой трансформации;

- процесс совершения платежа для клиентов становится практически неощутимым, так как платеж встроен в различные услуги и сервисы при помощи новейших технологий;

- традиционные платежные институты уходят на задний план, а на смену им приходят крупные финтех и ИТ-компании;

- усиливается роль бесшовного взаимодействия (интеграция разнообразных способов общения с клиентами в общую систему коммуникации);

- большие риски доминирования крупных игроков, что предполагает формирование условий для поддержки конкуренции в платежной сфере;

- увеличение значимости регуляторов в поддержании бесперебойности платежных услуг, а также формировании необходимой инфраструктуры для перехода на цифровизацию с высоким уровнем безопасности.

За последнее десятилетие инновационные технологии в финансовом секторе возросли в 4 раза и достигли 64% в мире, и более 80% в России [4]. При этом самый большой спрос на использование финтех-инструментов приходится на платежи – 96% клиентов по всему миру осведомлены об инновационных решениях в платежной сфере, а Россия по этому критерию занимает первое место в мире и осведомленность населения составляет 99,5 % [4].

Из вышесказанного следует, что растет спрос на высокоскоростные, прозрачные, надежные и безопасные платежи с применением удобных идентификаторов, таких как электронная почта, мобильные телефоны, социальные ID и т.д.

Цифровизация все больше оказывает свое влияние на финансовый сектор, изменяя традиционные способы осуществления платежей. Внедряются новейшие высокотехнологичные продукты и услуги, механизмы инициирования платежей, в том числе все активней используется биометрия, голосовые помощники, платежные браслеты, мессенджеры и чат-боты.

Биометрические данные (лицо, движение губ, сетчатка глаза, отпечаток пальца, рисунок вен и голос) применяются для идентификации, аутентификации клиентов и инициирования и приема платежа. Данные биометрии позволяют совершать такие операции, как:

- дистанционная идентификация новых клиентов через единую биометрическую систему: клиенту необходимо один раз сдать свои данные в отделении банка, и после этого клиент может дистанционно пользоваться услугами других банков без личного присутствия, что очень удобно для привлечения региональных клиентов, где отсутствует представительство необходимого банка;

- идентификация клиентов: собранные данные помогают распознавать клиента при входе в банковское отделение и таким образом подтверждать совершенные операции без паспорта и дополнительной проверки личности, что значительно сокращает время получения той или иной услуги (например, Альфа Банк);

- применение биометрии в целях безопасности: дает возможность повысить лимиты по операциям, противодействовать мошенничеству, так как позволяет отслеживать нетипичные для клиента транзакции или переводы. По отчету Почта Банка, при использовании этой технологии было предотвращены попытки мошенничества на общую сумму более 500 миллионов рублей;

- использование биометрических данных вместо карты (биоэквайринг): новое направление, которое позволяет совершать оплату с помощью сканирования лица, так как собранные данные привязаны к карте или счету. Такой тип технологий был разработан банками Сбербанком, «Русский Стандарт», ВТБ и «Ростелеком».

На сегодняшний день биоэквайринг становится все более популярен, в силу своей безопасности и скорости. По оценкам экспертов, к 2024 году объем рынка биометрических платежей в мире составит более 2,5 триллиона долларов, при этом прогнозируемые темп роста этих технологий в России будет выше среднемирового значения более чем в 1,5 раза [8].

Активное распространение инноваций в платежной сфере увеличивает значение технологических компаний и небанковских организаций, которые способны разработать и реализовать принципиально новые бизнес-решения и модели. Однако, большинство таких компаний не является субъектами ФЗ р ПОД/ФТ, то есть их деятельность не регулируется и не контролируется центральными банками и соответствующими финансовыми регуляторами.

В России экосистемы формируются на базе крупнейших финансовых организаций, таких как Сбербанк, Тинькофф, ВТБ, которые имеют существенные финансовые и технологические ресурсы. Платформы и экосистемы совершенствуют клиентский опыт, предоставляя диверсифицированные услуги и продукты на выгодных условиях. Развитие экосистем потенциально может повысить значение крупнейших компаний на рынке, из чего будет следовать концентрация на платежном рынке.

Таким образом, можно сказать, что инновации – неисчерпаемый источник и двигатель прогресса. Развитие и внедрение инновационных технологий в платежную систему позволяет выдерживать конкуренцию с международными платежными системами, предоставляя своим клиентам широкий выбор инновационных решений.

.png&w=640&q=75)