Проблема устойчивости функционирования предприятия является достаточно сложной и дискуссионной. Понятие устойчивости, порожденное закономерностями движения механических систем, давно переросло рамки физических воззрений и стало общенаучной категорией. Понятие «финансовая устойчивость» организации многогранно, включает в себя оценку различных сторон деятельности организации. Отечественные экономисты по-разному трактуют сущность понятия «финансовая устойчивость».

Сегодня прослеживается тенденция к отождествлению финансовой устойчивости предприятия с его платежеспособностью, финансовой независимостью, ликвидностью баланса, прибыльностью бизнеса, достаточностью финансовых ресурсов, инвестиционной привлекательностью.

Степень финансовой устойчивости предприятия имеет значение для внешних пользователей информации, таких как акционеры, инвесторы, кредиторы и другие, так как на основе ее оценки они принимают решения о вложении средств в предприятие [9, с.135].

Одной из целей проведения оценки финансовой устойчивости является оценка возможности предприятия покрывать свои обязательства и сохранять права владения компанией в течение долгого периода. При этом должны решаться следующие задачи [5, с.84]:

- объективная оценка финансовой устойчивости предприятия;

- определение внутренних и внешних факторов, влияющих на финансовую устойчивость организации;

- предложение необходимых управленческих решений, направленных на укрепление финансовой устойчивости предприятия.

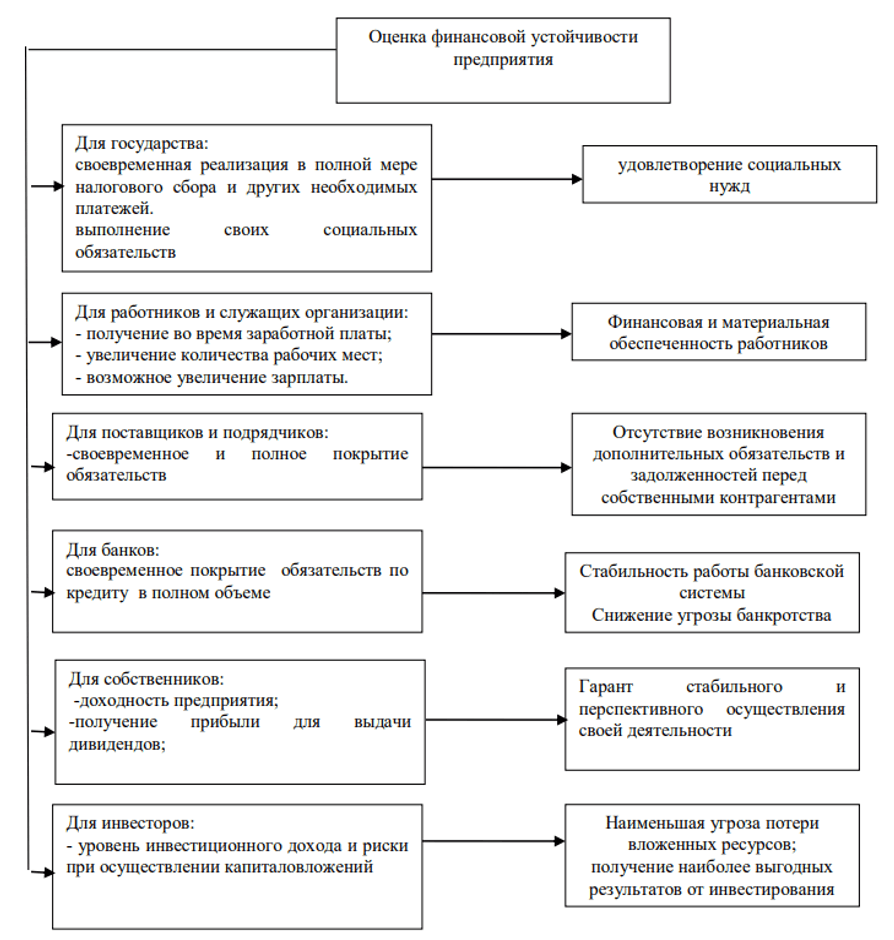

Оценка финансовой устойчивости имеет серьезное значение для каждой стороны, участвующей в финансовой и производственно-хозяйственной деятельности. Значимость данного явления представлена на схеме (рис.1).

Рис. 1. Значение оценки финансовой устойчивости предприятия

Значительным внутренним фактором финансовой устойчивости являются состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления ими. Чем больше у предприятия собственных финансовых ресурсов, прежде всего, прибыли, тем спокойнее оно может себя чувствовать. При этом важна не только общая масса прибыли, но и структура ее распределения, особенно та доля, которая направляется на развитие производства.

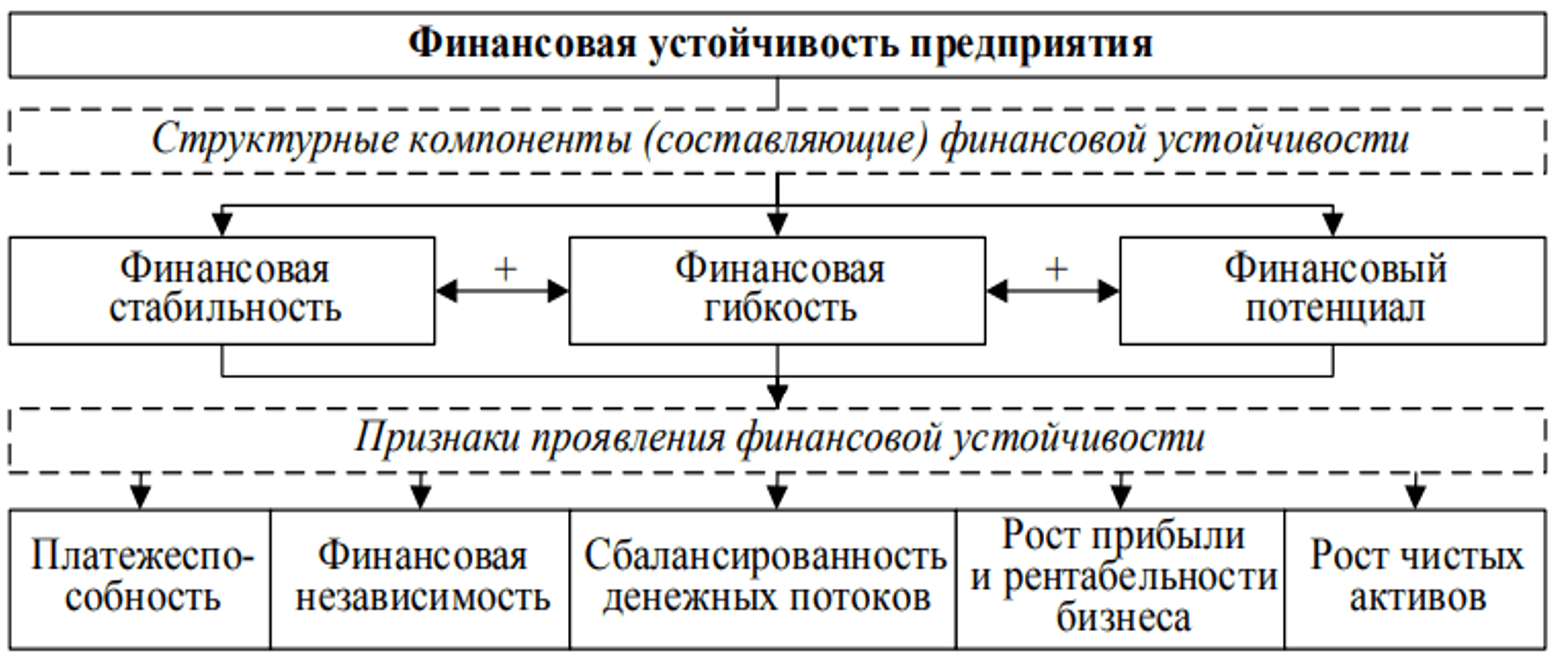

Рис. 2. Модель взаимосвязи между финансовой устойчивостью, ее структурными компонентами и признаками проявления

Большое влияние на финансовую устойчивость предприятия оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск – способно ли будет предприятие своевременно расплачиваться со своим кредиторами. И здесь большую роль призваны играть резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта [2, с.104].

Самый распространенный и легкий метод оценки финансовой устойчивости организации – коэффициентный метод, содержание которого является в определении абсолютных и относительных значений.

Таблица

Основные показатели финансовой устойчивости организации

| Показатель | Описание показателя и его нормативное значение |

|---|---|

| Коэффициент автономии | Отношение собственного капитала к общей сумме капитала. Общепринятое нормальное значение: 0,5 и более (оптимальное 0,6-0,7); однако на практике в значительной мере зависит от отрасли. |

| Коэффициент финансового левериджа | Отношение заемного капитала к собственному. |

| Коэффициент обеспеченности собственными оборотными средствами | Отношение собственного капитала к оборотным активам. Нормальное значение: 0,1 и более. |

| Коэффициент покрытия инвестиций | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,7 и более. |

| Коэффициент маневренности собственного капитала | Отношение собственных оборотных средств к источникам собственных средств. |

| Коэффициент мобильности имущества | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

| Коэффициент мобильности оборотных средств | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

| Коэффициент обеспеченности запасов | Отношение собственных оборотных средств к величине материально-производственных запасов. Нормальное значение: 0,5 и более. |

| Коэффициент краткосрочной задолженности | Отношение краткосрочной задолженности к общей сумме задолженности. |

Кроме приведенных выше коэффициентов, финансовую устойчивость предприятия отражает ликвидность его активов в сравнении с обязательствами по срокам погашения: коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. То есть, для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства [1, с.35].

Основным показателем, влияющим на финансовую устойчивость организации, является доля заёмных средств. Обычно считается, что, если заёмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заёмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Оценка финансовой устойчивости предприятия проводится на основе анализа соотношения собственного и заемного капитала. Для этого рассчитываются показатели финансовой структуры капитала. Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку [3, с.78].

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств плановыми источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, полученные авансы от покупателей. Она устанавливается сравнением суммы плановых источников финансирования с общей суммой материальных оборотных активов (запасов) [11, с.555].

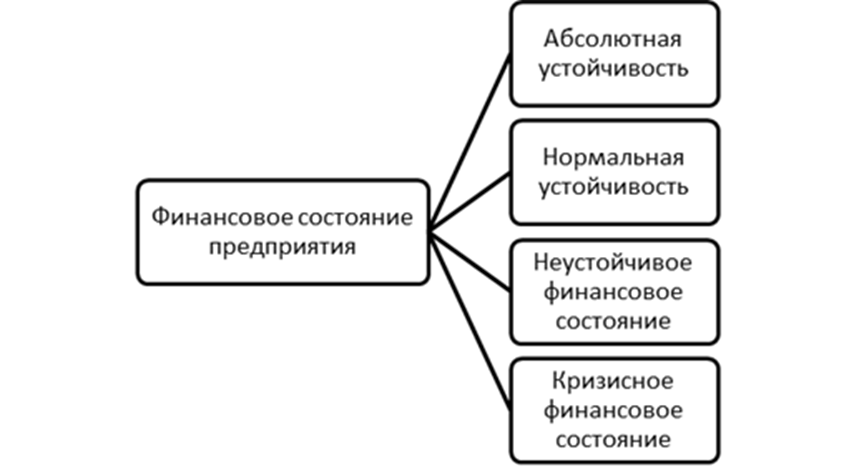

Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовой устойчивости.

Рис. 3. Типы финансовой устойчивости

- Абсолютная устойчивость финансового состояния, если запасы и затраты меньше суммы плановых источников их формирования.

- Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если запасы и затраты равны сумме плановых источников их формирования.

- Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др.

- Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором запасы и затраты больше суммы плановых источников их формирования и свободных источников средств вместе взятых.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением.