Повышению эффективности работы коммерческих организаций, невозможно без использования широкого спектра современных качественных и количественных методов исследования рынка или их комбинаций, позволяющих принимать наиболее адекватные для достижения поставленных целей решения. Методология оценки уровней финансовых рисков является одной из основных компонент процесса принятия финансовых решений субъектами современной экономики.

Под риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности. Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по различным признакам: по видам, характеризуемому объекту, совокупности исследуемых инструментов, комплексности исследований, источникам возникновения, финансовым последствиям, характеру проявления во времени, уровню финансовых потерь, возможности предвидения, возможности страхования и т. д.

К основным видам рисков предприятия относят следующие:

- Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Несовершенство структуры капитала (чрезмерная доля используемых заемных средств), порождающее несбалансированность положительного и отрицательного денежного потока предприятия по объемам. В составе финансовых рисков по степени опасности этот вид риска играет ведущую роль.

- Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Снижение уровня ликвидности оборотных активов, порождает разбалансированность положительного и отрицательного денежного потока предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

- Инвестиционный риск. Характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия.

- Инфляционный риск. Характеризуется возможностью обесценивания реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

- Процентный риск. Состоит в непредвиденном изменении как депозитной, так и кредитной процентной ставки на финансовом рынке. Причина возникновения данного вида финансового риска: изменение конъюнктуры финансового рынка под воздействием государственного регулирования; рост или снижение предложения свободных денежных ресурсов и другие факторы.

- Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

- Депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

- Кредитный риск. Имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения размера расчетного бюджета по инкассированию долга.

- Налоговый риск. Этот риск имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности, возможность увеличения уровня ставок действующих налогов и сборов, изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия.

- Структурный риск. Этот риск генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме.

- Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, хищения отдельных видов активов собственным персоналом и другие.

- Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные «форс-мажорные риски», которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск эмиссионный и другие.

Риск может быть оценен для всей организации, ее подразделений, отдельных проектов, деятельности или конкретного опасного события. Поэтому в различных ситуациях могут быть применены различные методы оценки риска. Оценка риска обеспечивает понимание возможных опасных событий, их причин и последствий, вероятности их возникновения и принятие решений о: необходимости предпринимать соответствующие действия; способах максимальной реализации всех возможностей снижения риска; необходимости обработки риска; выборе между различными видами риска; приоритетности действий по обработке риска; выборе стратегии обработки риска, позволяющей снизить риск до приемлемого уровня. Оценка риска может быть выполнена с различной степенью глубины и детализации с использованием одного или нескольких методов разного уровня сложности.

В настоящее время нет единых подходов к управлению рисками. В экономической литературе можно найти различные подходы к оценке рисковой деятельности. Комплексная (балльная) оценка финансового состояния организации предполагает в группу показателей оценки риска включаются финансовые показатели, отражающие наличие, размещение и использование финансовых ресурсов. С помощью этих показателей можно оценить риск последствий результатов экономической деятельности предприятия. Оценка финансовых рисков предполагает объединить риски по группам и выделить следующие:

- риски потери платежеспособности;

- риски потери финансовой устойчивости и независимости;

- риски структуры активов и пассивов.

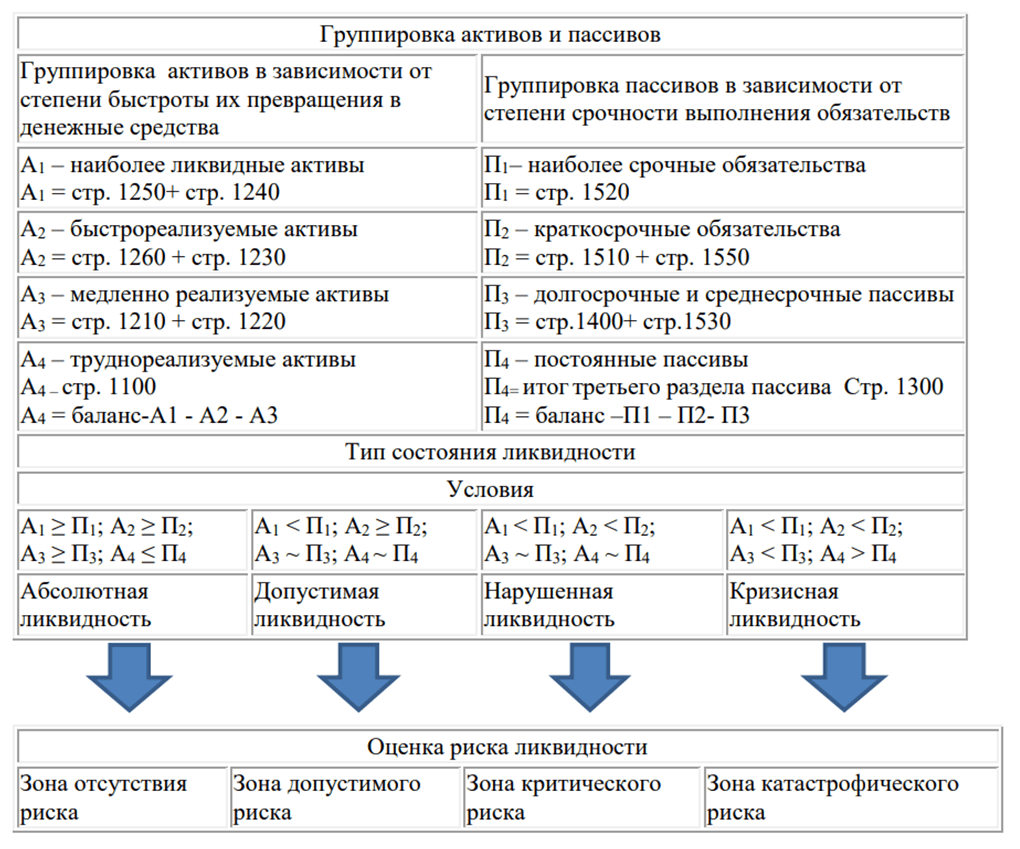

Модель ликвидности баланса строится на соотношении четырех групп активов и пассивов. Согласно этой модели, баланс считается ликвидным при следующем условии А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. Модель оценки риска ликвидности (платежеспособности) баланса с помощью абсолютных показателей представлена на рисунке 1.

Рис. 1. Модель оценки риска ликвидности (платежеспособности) баланса

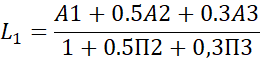

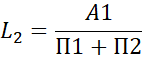

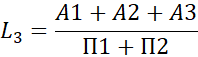

Оценка рисков ликвидности и финансовой устойчивости проводится с применением относительных показателей посредством анализа отклонений от рекомендуемых значений. Предлагается рассчитывать коэффициенты ликвидности и финансовой устойчивости представлен в таблице 2.

Комплексная (балльная) оценка финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов.

Таблица 1

Коэффициенты ликвидности и финансовой устойчивости

|

Показатель |

Способ расчета |

Рекомендуемые значения |

|---|---|---|

|

1. Общий показатель ликвидности |  |

L1 ≥ 1 |

|

2. Коэффициент абсолютной ликвидности |  |

L2 > 0,2–0,7 |

|

3. Коэффициент «критической оценки» |  |

Допустимое 0,7–0,8; желательно L3 ≥ 1,5 |

|

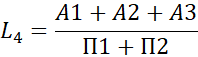

4. Коэффициент текущей ликвидности |  |

Оптимальное – не менее 2,0 |

|

5. Коэффициент маневренности функционирующего капитала |  |

Уменьшение показателя в динамике – положительный факт |

|

6. Коэффициент обеспеченности собственными средствами |  |

Не менее 0,1 |

|

7. Коэффициент автономии |  |

Минимальное пороговое значение - на уровне 0,4. Превышение указывает на увеличение финансовой независимости. |

|

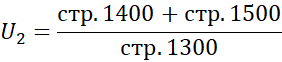

8. Коэффициент соотношения заемных и собственных средств |  |

U2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) |

|

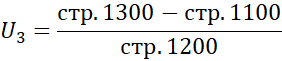

9. Коэффициент обеспеченности собственными средствами |  |

U3 > 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия |

|

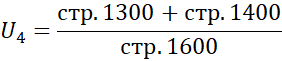

10. Коэффициент финансовой устойчивости |  |

U4 > 0,6. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения |

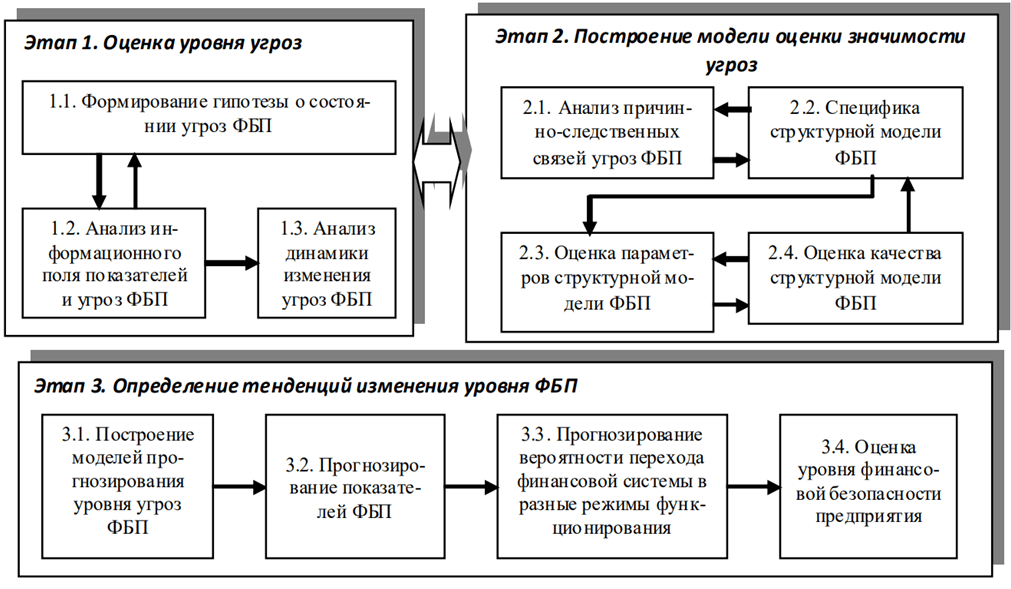

Существующая комплексная модель оценки и анализа угроз финансовой безопасности предприятия (рис. 2) содержит следующие этапы:

- оценка их уровня;

- построение модели оценки значимости угроз;

- определение тенденций изменения уровня финансовой безопасности предприятия.

Рис. 2. Комплексная модель оценки и анализа угроз финансовой безопасности предприятия

На первом этапе осуществляется отбор наиболее значимых угроз финансовой безопасности предприятия, проводится классификация внешних и внутренних угроз по сферам их возникновения, формируются интегральные показатели уровня угроз. На втором этапе проводится анализ причинно-следственных связей угроз и осуществляется построение структурной модели финансовой безопасности предприятия. Результатом реализации второго этапа является структурная модель финансовой безопасности предприятия, которая позволяет анализировать динамику развития кризисной финансовой ситуации под влиянием внешних и внутренних угроз.

Сущность третьего этапа заключается в прогнозе уровня устойчивости финансового состояния и финансовой конкурентоспособности предприятия, определение на этой основе прогнозного уровня финансовой безопасности. Полученные на основе комплекса моделей прогнозные характеристики позволяют проводить анализ развития финансово-экономической ситуации и оценивать результаты воздействия угроз в случае, если предприятие будет придерживаться текущей стратегии обеспечения финансовой безопасности.

После осуществления всех этапов анализа и прогнозирования финансовой безопасности предприятия осуществляется выбор стратегии обеспечения финансовой безопасности предприятия. Учитывая изменчивость среды, в которой функционирует предприятие, видно, что существует большое количество изменений, которые влияют на уровень финансовой безопасности предприятия и постоянно меняются или усложняются.

Поэтому разработка стратегии финансовой безопасности должна опираться именно на этот факт и учитывать значительные изменения в финансовой безопасности.

Интегральная балльная оценка финансового состояния организации представлена в таблице 2. В целом предложенный подход может являться основой прогнозирования финансового состояния, поскольку данная система показателей наиболее полно отражает все финансовые аспекты функционирования хозяйствующего субъекта и их динамику, дает возможность показать общие тенденции, в перспективе влияющие на результаты деятельности организации. Экономическое содержание интегральной оценки заключается в объединении отдельных финансовых показателей по определенной процедуре и принципам в единый количественный показатель. Использование данного подхода позволит определить обобщающие оценки различных субъектов хозяйствования, проводить их сравнение с точки зрения эффективности финансирования и прогнозной деятельности. Универсальность и комплексность интегрального показателя позволяет использовать его в прогнозировании финансовой деятельности предприятия, то есть прогнозное финансовое состояние будет определяться уровнем прогнозируемого интегрального показателя.

Таблица 2

Балльная оценка финансового состояния предприятия

|

Показатель финансового состояния |

Рейтинг показателя |

Критерий |

Условия определения критерия | |

|

максимальный |

минимальный | |||

|

1. Коэффициент абсолютной ликвидности (L2) |

20 |

0,5 и выше |

Менее 0,1 |

При снижении на каждый 0,1 пункт от 0,5 снимается по 4 балла |

|

2. Коэффициент «критической оценки» (L3) |

18 |

1,5 и выше |

Менее 1 |

При снижении на каждый 0,1 пункт от1,5 снимается по 1,5 балла |

|

3. Коэффициент текущей ликвидности (L4) |

16,5 |

2 и выше |

Менее 1 |

При снижении на каждый 0,1 пункт от 2 снимается по 1,5 балла |

|

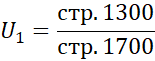

4. Коэффициент автономии (U1) |

17 |

0,5 и выше |

Менее 0,4 |

При снижении на каждый 0,1 пункт от 0,5 снимается по 0,8 балла |

|

5. Коэффициент обеспеченности собственными средствами (U3) |

15 |

0,5 и выше |

Менее 0,1 |

При снижении на каждый 0,1 пункт от 0,5 снимается по 3 балла |

|

6. Коэффициент финансовой устойчивости (U4 ) |

13,5 |

0,8 и выше – 13,5 балла |

Менее 0,5 – |

При снижении на каждый 0,1 пункт от 0,8 снимается по 2,5 балла |

1-й класс (100–97 баллов) – это предприятие с абсолютной финансовой устойчивостью и абсолютно платежеспособностью. Они имеют рациональную структуру имущества и, как правило, прибыльные.

2-й класс (96–67 баллов) – это предприятия нормального финансового состояния. Их финансовые показатели считаются оптимальным, но по некоторым коэффициентам допущено некоторое отставание. Эти предприятия, как правило, рентабельный класс (66–37 баллов) – это организации, финансовое состояние которых можно оценить как среднее. При анализе баланса определяется слабость некоторых финансовых показателей. Платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная. При взаимоотношениях с такими предприятиями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным.

3-й класс (36–11 баллов) – это предприятия с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимого. Прибыль, как правило, отсутствует или незначительна.

4-й класс (10–0 баллов) – это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно финансово неустойчивы. Такие предприятия убыточны.

Возможность разложения интегральной оценки на составляющие — финансовую устойчивость, ликвидность, платежеспособность и эффективность использования капитала — позволит выявить факторы, существенно влияющие на финансовое состояние предприятия, и осуществить прогнозирование его деятельности в динамической перспективе.

Анализируя вышеизложенное, можно сказать, что современное предприятие функционирует в условиях неопределенности и значительного влияния на финансовую безопасность различных факторов. А удачно выбранная стратегия финансовой безопасности может позволить предприятию стать менее уязвимым к негативным воздействиям.