Нестабильность банковской системы и кризисные явления в экономике привели к массовой убыточности и потере ликвидности большинством кредитных организаций страны, а в некоторых случаях и к банкротству, за которым в условиях применения неэффективных способов оздоровления может последовать и ликвидация. Процедуре банкротства кредитных организаций присущ ряд особенностей. В первую очередь это определяется тем, что они имеют большое количество кредиторов и вкладчиков, поэтому нуждаются в особом внимании и специально определенном законодательстве, которое регулирует споры, возникающие на каждом этапе банкротства кредитных организаций. Учитывая изложенное, при банкротстве кредитных организаций могут возникать различного рода спорные вопросы, которые не всегда возможно решить, в связи с чем, требуется поиск оптимальных путей решения таких вопросов, что и обуславливает актуальность темы исследования.

Целью исследования является выявление и проведение правового анализа проблемных вопросов процедуры банкротства кредитных организаций в Российской Федерации и поиск путей решения данных вопросов.

Процедурные вопросы банкротства и ликвидации кредитных организаций урегулированы Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)», Федеральным законом от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности» и другими нормативными правовыми актами. Следует отметить, что ранее до 22 декабря 2014 года вопросы банкротства кредитных организаций регулировались Федеральным законом «О несостоятельности (банкротстве) кредитных организаций», который утратил силу на основании Федерального закона от 22 декабря 2014 года № 432-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации» в соответствии с котором Федеральный закон «О несостоятельности (банкротстве)» дополнен новым параграфом «§ 4.1. Банкротство кредитных организаций».

Главные причины, приводящие к банкротству кредитных организаций, можно разделить на внешние, не зависящие от руководства организации и ее участников, и внутренние, вызванные факторами, существующими внутри организации [1, c. 39].

К внешним причинам на сегодняшний день относят:

- приостановка темпов роста и нестабильность общемировой и внутренней экономик;

- массовое изъятие вкладов;

- утрата доверия к кредитной организации, например от неправильного руководства;

- общеэкономическая ситуация, когда происходят массовые паники среди вкладчиков кредитных организаций;

- также достаточно распространенным становятся рейдерские атаки, которые направлены на обесценивание активов кредитной организации, и в дальнейшем приводят к их возможной продаже или ликвидации.

К внутренним причинам относят:

- несоблюдение законодательства, особенно в части поддержания необходимого уровня всех показателей;

- обман органов власти, вызванный сокрытием информации от контролирующих органов относительно настоящего состояния о платежеспособности кредитной организации;

- некомпетентное руководство, зависящее от уровня корпоративной культуры организации;

- спекуляция;

- недостатки внутрибанковской системы, которая напрямую зависит от проводимой политики внутри организации.

Для перевода кредитной организации в режим денежного оздоровления нужно наличие соответствующих оснований. К этим основаниям относят: во-первых, нарушение банковского законодательства; во-вторых, недостаточный уровень капитала, необходимого для обеспечения нормальной деятельности; в-третьих, отнесение кредитной организации к категории проблемных.

Дело о признании кредитной организации банкротом может быть возбуждено только после отзыва лицензии, после чего санация организации не допускается. Орган, инициировавший решение о ликвидации, назначает ликвидатора, приступающего к исполнению обязанностей немедленно после отзыва лицензии.

Следствием финансового кризиса кредитной организации является потеря ликвидности и платежеспособности, а следовательно – нарушение норм и требований действующего банковского законодательства и нормативных правовых актов Банка России [2, c. 224].

При рассмотрении арбитражным судом дела о банкротстве кредитной организации применяется конкурсное производство. Анализ правового регулирования показывает, что банкротство кредитных организаций в зависимости от участия арбитражного суда предполагает проведение двух видов процедур: досудебных и судебных. Центральный Банк Российской Федерации как орган банковского регулирования и надзора вправе потребовать от кредитной организации осуществления мер по ее финансовому оздоровлению, реорганизации, а также назначить временную администрацию по управлению кредитной организацией. Судебные процедуры банкротства вводятся, контролируются и прекращаются арбитражным судом [3, c. 163].

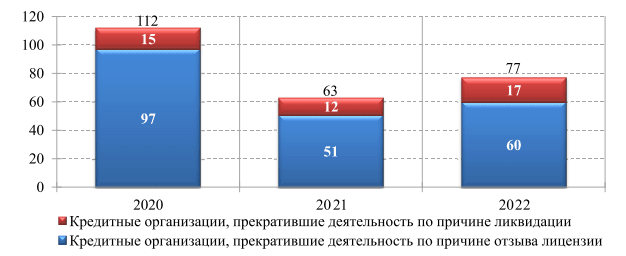

Среди прекративших деятельность кредитных организаций наиболее частой причиной закрытия является отзыв лицензии на осуществление банковских операций. За период 2020–2022 гг. лицензий лишились 208 кредитных организаций, то есть каждая четвертая (рис. 1).

Рис. 1. Количественные показатели кредитных организаций, прекративших свою деятельность в зависимости от основания прекращения (ликвидация либо отзыв лицензии)

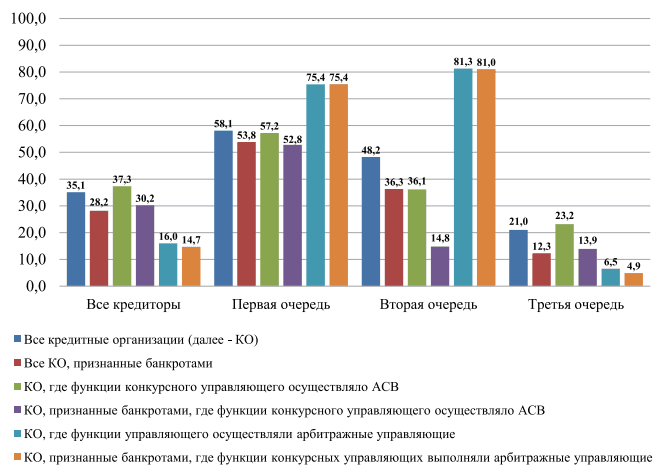

Также следует отметить, что на момент 01.01.2022 года общий уровень удовлетворения требований снизился на 2,9% и составил 35,1%, при этом по требованиям третьей очереди он, наоборот, увеличился на 8,1% (до 21%) (рис. 2).

Рис. 2. Результаты удовлетворения требований кредиторов по разным группам кредитных организаций, ликвидационные процедуры в которых завершены по состоянию на 01.01.2022 г.

Режим финансового оздоровления – это система непринудительных и принудительных мер воздействия на кредитную организацию, направленных на увеличение капитала организации до необходимого уровня в течение определенного периода с целью восстановления ликвидности и платежеспособности и устранения нарушений, приведших кредитную организацию к убыточной деятельности или тяжелому финансовому состоянию, а также последствий этих нарушений [4, c. 207].

К методам, с помощью которых может осуществляться финансовое оздоровление кредитных организаций во избежание банкротства или потери платежеспособности, относят:

- Передача активов неплатежеспособной кредитной организации в платежеспособную.

- Путем продажи инвесторам по уже определенной программе санации.

- Путем введения временной администрации в испытывающую кризис кредитную организацию.

Неплатежеспособность одной крупной кредитной организации может привести к волне кризисных явлений во всех областях страны. Мировая практика свидетельствует, что более 80% всех банкротств приходится на частных лиц, а не на крупные организации. Но самое главное, что подавляющее большинство банкротов объявляют о своем банкротстве сами [5, c. 271].

Таким образом, банкротство маленькой кредитной организации может пройти безболезненно для общества и экономики. Другое дело, если это будет крупная кредитная организация. Такие организации обычно не подлежат ликвидации, потому что она может привести к негативным последствиям, которые отразятся на экономике всей страны. Основная причина также состоит в том, что после банкротства кредитной организации его обязательства ложатся частично на плечи налогоплательщиков. Поэтому главной задачей Банка России является недопущение ликвидации крупных кредитных организаций и любым возможным способом добиться их оздоровления.