Воплощение целей управления портфелем ценных бумаг требует необходимости разработки инвестиционных проектов, способных обеспечивать владельцев инвестиционных ресурсов и иных субъектов проекта необходимыми данными для принятия окончательного решения о вложении капитала. В этой связи нужно отметить, что на концепцию инвестиционного проекта (на англ. яз. – «investment project») принято смотреть в двух аспектах:

- в качестве мероприятия (деятельность), подразумевающего воплощение набора определенных мер для достижения обозначенных целей;

- в качестве системы, состоящей из набора организационно-управленческих, нормативно-правовых (юридически значимых) и расчетно-финансовых документов, нужных для исполнения тех или иных шагов или для их описания.

Понятие «инвестиционный проект» применительно к ведению деятельности по управлению портфелем ценных бумаг состоит из трех элементов:

I. Проект.

Согласно PMBOK [3] под проектом необходимо временное мероприятие для разработки уникального товара, услуги или получения любого другого результата [5].

Согласно статье 2 Федерального закона от 09.07.1999 №160-ФЗ «Об иностранных инвестициях в Российской Федерации» [1] под инвестиционным проектом необходимо понимать процесс и результат обоснования целесообразности, уровня и сроков инвестирования в виде подготовки проектно-сметной документации, подготовленной согласно действующим нормам отечественного права.

II. Инвестиция.

Согласно статье 1 Федерального закона от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности …» [2] под инвестициями необходимо понимать денежные средства, ценные бумаги и прочие виды активов, обладающие денежной оценкой, которые вкладываются в объекты различных направлений экономической деятельности для извлечения прибыли и/или достижения любого прочего положительного эффекта. Существует множество определений понятия инвестиций. В этой связи сначала необходимо привести несколько определений понятия инвестиций зарубежных авторов, внесших наибольший вклад в развитие теории инвестиционных проектов. В этой связи ниже на рисунке 1 представлены зарубежные авторы, внесшие большой вклад в становление и развитие теории инвестиционного менеджмента.

Рис. 1. Зарубежные авторы, внесшие большой вклад в развитие теории инвестиционного менеджмента

В таблице 1 представлены определения термина инвестиций за авторством иностранных теоретиков, внесших серьезный вклад в развитие системы инвестиционного менеджмента.

Таблица 1

Определения термина «инвестиция» от иностранных теоретиков, внесших серьезный вклад в развитие системы инвестиционного менеджмента

|

№ п / п |

Теоретики |

Определения |

|---|---|---|

|

1 |

Джон Мейнард Кейнс (05.06.1883-21.04.1946 гг.; Великобритания) |

Не потребленная часть дохода за конкретный промежуток времени |

|

2 |

Пьер Бенджамин Даниэль Массе (13.01.1898-15.12.1987 гг.; Франция) |

Процесс, связанный с обменом удовлетворения фактической потребности на ее прогнозируемое будущее удовлетворение с помощью получения инвестиционных благоприобретений |

|

3 |

Милтон Фридман (31.07.1912-16.11.2006 гг.; США) |

Величина перспективных с точки зрения возможностей приносить в будущем доход сбережений с учетом развития рыночной деятельности того или иного субъекта хозяйствования |

На рисунке 2 представлены отечественные авторы, внесшие большой вклад в развитие теории инвестиционного менеджмента.

Рис. 2. Отечественные авторы, внесшие большой вклад в развитие теории инвестиционного менеджмента

В таблице 2 приведены определения термина «инвестиция» от иностранных теоретиков, внесших серьезный вклад в развитие системы инвестиционного менеджмента.

Таблица 2

Определения термина «инвестиция» от иностранных теоретиков, внесших серьезный вклад в развитие системы инвестиционного менеджмента

|

№ п / п |

Теоретики |

Определения |

|---|---|---|

|

1 |

Бланк И.А. |

Долгосрочного инвестиции капитала, производимые субъектами государственного и частного сектора экономики в разные отрасли (в стране и за ее пределами) для извлечения прибыли |

|

2 |

Бочаров В.В. |

Все виды ценностей материального и нематериального характера, инвестируемых в бизнес-объекты, по итогам чего происходит аккумулирование прибыли (или дохода) или возникает возможность по получению конкретного эффекта в интересах широкого круга представителей общества |

|

3 |

Ковалев В.В. (12.07.1948-25.01.2020 гг.; РФ) |

Инвестиции предполагают сбережения, но не все из них начинают становиться инвестициями, а исключительно те, которые прямым или косвенным образом применяются для расширения финансово-экономической деятельности, для извлечения в будущем дохода |

|

4 |

Савицкая Г.В. |

Вложение средств в активы экономических субъектов на долгосрочной основе для роста благосостояния инвестора. По ее мнению, они отличны от текущих затрат временной продолжительностью, когда экономический субъект извлекает экономический эффект (рост продаж, производительности труда, суммы прибыли и пр.). |

Ценная бумага.

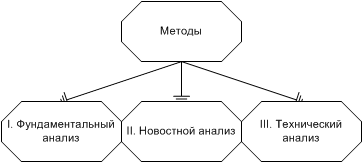

На рисунке 3 представлены методы формирования и управления портфелем ценных бумаг:

Рис. 3. Методы формирования и управления портфелем ценных бумаг

I. Фундаментальный анализ.

Любой процесс инвестирования средств начинается с проведения фундаментального анализа, предполагающего осуществление исследования интересуемого экономического субъекта на макро- и микроуровнях, оценки факторов, воздействующих на стоимость конкретного экономического субъекта и его ценных бумаг. При наличии уверенности в результатах проводимого фундаментального анализа можно будет избавиться от лишних эмоций при вложении средств.

Фундаментальный анализ включает в себя три подхода – то сравнительный подход, подход по использованию дисконтированного денежного потока и затратный подход.

Сравнительный подход.

Объекты для сравнения должны носить схожий характер согласно конкретным признакам, для этого у них необходимо обнаружить общие черты. Например, сопоставляемые предприятия должны вести деятельность в одной отрасли экономики, изготавливать одинаковые товары и услуги. Необходимо установить общие признаки, с использованием которых их можно сопоставлять, выделить сильные и слабые позиции каждой сопоставляемой организации, и определить фактор, являющийся главным для них.

Подход по использованию дисконтированного денежного потока (по англ. яз. – «discounted cash flow»; сокращенно – DCF).

Это самый сложный подход. Его использование предполагает осуществление дисконтирования – установление современной стоимости денежных потоков в будущем периоде времени.

Затратный подход включает:

- установление общего объема интересуемого имущества;

- установление состояния отдельных элементов интересуемого имущества и их реальной цены.

В реальности на это уходит крайне много времени. При этом основными источниками информации являются данные форм отчетности «Бухгалтерский баланс» и «Отчет о финансовых результатах».

II. Новостной анализ.

Данный метод носит неотъемлемый характер в системе проведения инвестиционного анализа, дающий возможность понять время осуществления переоценки стоимости активов. Для проведения сделок необходим непрерывный кругооборот денежных средств, а новостные факты как раз и являются моментами, служащими катализатором входа или выхода денег с рынка. Это и дает возможность развиваться фондовому рынку как таковому.

III. Технический анализ.

Технический анализ является графическим описанием коллективной психологии. В ходе формирования инвестиционного портфеля нужно установить для себя критерии и уровни, называющиеся психологическими. Это уровни, при достижении которых в любой определенной организации совершались крупные сделки по ее ценным бумагам, и одновременно с этим которые являются психологическими ориентирами для совершающих сделку субъектов [4].

Резюмируя итоги исследования, необходимо отметить то, что деятельность по управлению портфелем ценных бумаг предполагает свое разложение на три основных элемента – это проект, инвестиция и ценная бумага. К методам управления портфелем ценных бумаг относится фундаментальный анализ, новостной и технический анализ, использование которых допускает возможность использования большого числа подходов.