Экономическая эффективность – результативность экономической системы, выражающаяся в отношении полезных конечных результатов ее функционирования к затраченным ресурсам. Экономически эффективным принято считать такой способ производства, при котором предприятие не может увеличить производство продукции без увеличения расходов на ресурсы. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей [2, с.34].

Повышение экономической эффективности – одна из центральных проблем экономики. Для успешного решения многообразных экономических и социальных задач нет другого пути, кроме резкого повышения эффективности всего общественного производства.

Основным показателем, характеризующим эффективность деятельности предприятия, является прибыль [3, с.118].

Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов и, в конечном счете, повышения жизненного уровня населения.

На величину прибыли оказывает влияние субъективные и объективные факторы. Субъективные – затраты на производство и реализацию продукции, уровень цен на готовую продукцию, конкурентоспособность продукции, организационно-технический уровень управления предпринимательской деятельностью. Объективные – уровень цен на потребляемые материальные и энергоресурсы, нормы амортизационных отчислений, конъюнктура рынка.

Проведем анализ эффективности производства и реализации продукции овощеводства на примере ОАО ТК «Прогресс» Тимашевского района.

Таблица

Анализ эффективности производства и реализации продукции овощеводства

|

Вид продукции |

Выручка от реализации, тыс.руб. |

Себестоимость реализованной продукции, тыс.руб. |

Прибыль (+) убыток(-) тыс.руб. |

Отклонение % | |||

|

Предшествующий год |

Отчетный год |

Предшествующий год |

Отчетный год |

Предшествующий год |

Отчетный год | ||

|

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

|

Огурцы |

140413 |

157475 |

125199 |

141989 |

15214 |

15486 |

101,8 |

|

Томаты |

251899 |

222523 |

159352 |

169376 |

92547 |

53147 |

57,4 |

|

Овощи |

392312 |

379998 |

284551 |

311365 |

107761 |

68633 |

63,7 |

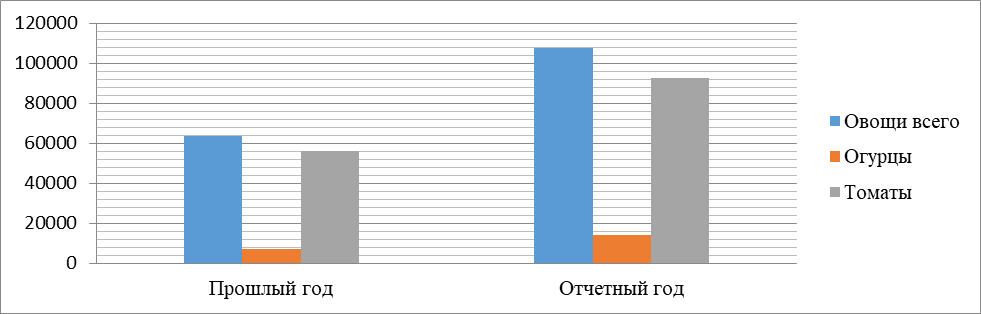

Как видно из таблицы за последние два года, в общем, по овощеводству прибыль в динамике изменяется неравномерно, это произошло за счет изменения прибыли по томатам за счет роста себестоимости продукции. Что касается огурцов, то здесь наблюдался устойчивый рост прибыли (почти в два раза).

Динамика получения прибыли в ОАО ТК «Прогресс» по продукции овощеводства за три года представлена на диаграмме.

Рис. 1. Динамика получения прибыли в ОАО ТК «Прогресс»

Для оценки эффективности работы организации недостаточно использовать только показатель прибыли, который характеризует абсолютный экономический эффект. Например, два предприятия получают одинаковую прибыль, но при этом задействуют неравный капитал, имеют различную стоимость производственных фондов. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Уровень отдачи затрат и степень использования ресурсов характеризует относительный показатель эффективности производства, именуемый рентабельностью [1, с.39].

Рентабельность (от нем. rentabel - доходный) в широком смысле означает эффективность, прибыльность, доходность организации или предпринимательской деятельности. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего чистой) или к затраченным средствам, или к выручке от реализации, или к активам организации [4, с.112].

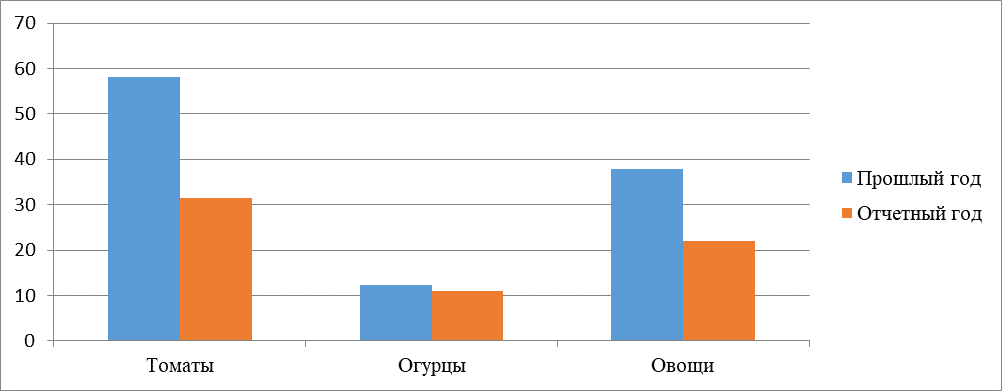

Рентабельность продукции рассчитывается как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Анализ рентабельности отдельных видов продукции рассмотрим на диаграмме.

Рис. 2. Динамика рентабельности продукции овощеводства в ОАО ТК «Прогресс»

На диаграмме мы видим, как неравномерно изменяется рентабельность производства овощей.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера: увеличение производства продукции, улучшение ее качества, снижение себестоимости продукции, расширение рынка продаж и др.

В условиях свободной конкуренции цена продукции, произведенной предприятиями, выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же время каждый предприниматель стремится к получению производства продукции, продвижения ее на незаполненные рынки и др., неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства [5, с.127].

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Так, значительную долю в структуре издержек производства занимает оплата труда. Другим направлением повышения экономической эффективности овощеводства является рост производительности труда.

Если брать во внимание конкретное предприятие (в данном случае это ОАО ТК «Прогресс»), то повышение экономической эффективности производства овощей за счет внедрения более совершенной техники можно проследить при сопоставлении и дальнейшем анализе основных показателей производства овощей по новой и интенсивной технологии.

Для повышения производства овощей в защищенном грунте большое значение имеет обеспечение закладки овощных культур в зимних теплицах в оптимальные для каждой световой зоны сроки.

Так как затраты энергии на производство овощной продукции достаточно велики, то для экономии топливно-энергетических ресурсов в теплицах в зимний период рекомендуется использовать тепловые отходы предприятий.

Немаловажная роль в повышении эффективности производства овощей отводится улучшению качества овощной продукции и ее сохранности в течение длительного периода. Здесь основное внимание должно быть обращено на подбор сортов и гибридов овощных культур, имеющих хорошие вкусовые качества и способные сохранять питательные вещества при хранении и промышленной переработке.

Снижения трудоемкости продукции можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования.

Оптимальным дополнением к показателям прибыли и рентабельности явилось бы выделение, в том числе удельного веса увеличения прибыли, полученного в результате снижения себестоимости. Такое дополнение ориентировало бы первичное звено на осуществление организационно-технических мероприятий, направленных на рост производительности труда, экономию и рациональное использование сырья, материалов, топлива, энергии, на лучшее использование основных фондов и производственных мощностей, а в итоге – на снижение затрат на производство продукции в целом.