Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают бухгалтерский и налоговый учет. Единая система исполнительной власти в России состоит не только из федеральных органов, но и из органов исполнительной власти субъектов Федерации. И те, и другие органы функционируют на горизонтальном уровне системы исполнительной власти РФ. Государственные и муниципальные учреждения, выступая в роли самостоятельных экономических субъектов, осуществляют бухгалтерский и налоговый учет и формируют отчетность, что позволяет отслеживать не только правильность расходования бюджетных средств, но и результативность их использования при оказании государственных услуг и выполнения работ.

В Российской Федерации государственные (муниципальные) учреждения подразделяются на казенные, бюджетные и автономные. Министерство финансов Российской Федерации разрабатывает определенные приказы относительно бухгалтерского учета и отчетности для различных видов государственных учреждений (табл.1) [2].

Таблица 1

Организация бухгалтерского учета и отчетности государственных (муниципальных) учреждений в соответствии с Минфин РФ [1]

|

Показатель |

Казенное учреждение |

Бюджетное учреждение |

Автономное учреждение |

|---|---|---|---|

|

Учет (общий для всех государственных (муниципальных) учреждений) |

Приказ Минфина РФ от 01.12.2010г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов)» | ||

|

Правила применения Единого плана счетов, в том числе по объектам учета |

Приказ Минфина РФ от 06.12.2010г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» |

Приказ Минфина РФ от 16.12.2010г. № 174н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»

(проект изменений — сайт Минфина РФ) |

Приказ Минфина РФ от 23.12.2010г. № 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» |

Государственные и муниципальные организации, как и коммерческие организации, обязаны осуществлять налоговые платежи в бюджет. Федеральный Налоговый кодекс Российской Федерации (далее – НК РФ) предусматривает уплату налогов, взносов, сборов и таможенных пошлин.

Структура налогов для учреждений в целом одинакова [3]:

- налог на добавленную стоимость (НДС);

- налог на прибыль организаций;

- налог на имущество организаций;

- транспортный налог;

- земельный налог.

НК РФ для казенных, автономных и бюджетных организаций предусматривает некоторые особенности в отношении начисления и уплаты налога на прибыль, НДС и государственной пошлины.

Обязанность обложения налога на прибыль организаций появляется у бюджетных предприятий только в том случае, если она ведет коммерческую деятельность. Сами госорганы не принимают бюджетные средства, деньги направляются в органы государственной власти, местного самоуправления и т.д. Также не применяются нормы Бюджетного кодекса о получателях бюджетных средств, так как данные учреждения не признаются получателями денег. Таким образом, если государственное учреждение занимается исключительно выполнением заданий государственных и муниципальных ведомств за счет средств субсидирования и соответствующих бюджетов, результаты ее работы не подлежат обложению налогом на прибыль организаций [3].

Все государственные учреждения освобождаются от уплаты НДС за услуги, оказываемые в соответствии со статьей п. 4.1 ст. 146 НК РФ. Однако реализация промышленных товаров не включена в список освобожденных от НДС и, следовательно, подлежит налогообложению. Если государственная организация производит товары или предоставляет услуги, налоговые записи по этим операциям должны вестись отдельно.

Согласно с пп.17 п.3 ст.346.12 НК РФ, казенное учреждение не имеют права на упрощенную систему налогообложения (УСН). Бюджетные и автономные учреждения могут воспользоваться УСН, ограничений как таковых по применению нет, кроме общих условий (5, ст. 346.12). Также казенные учреждения не уплачивают государственную пошлину, в отличие от бюджетных учреждений и автономных. Бюджетные и автономные учреждения уплачивают госпошлину, за исключением отдельных налоговых преференций, предусмотренных ст. 333.35 НК РФ.

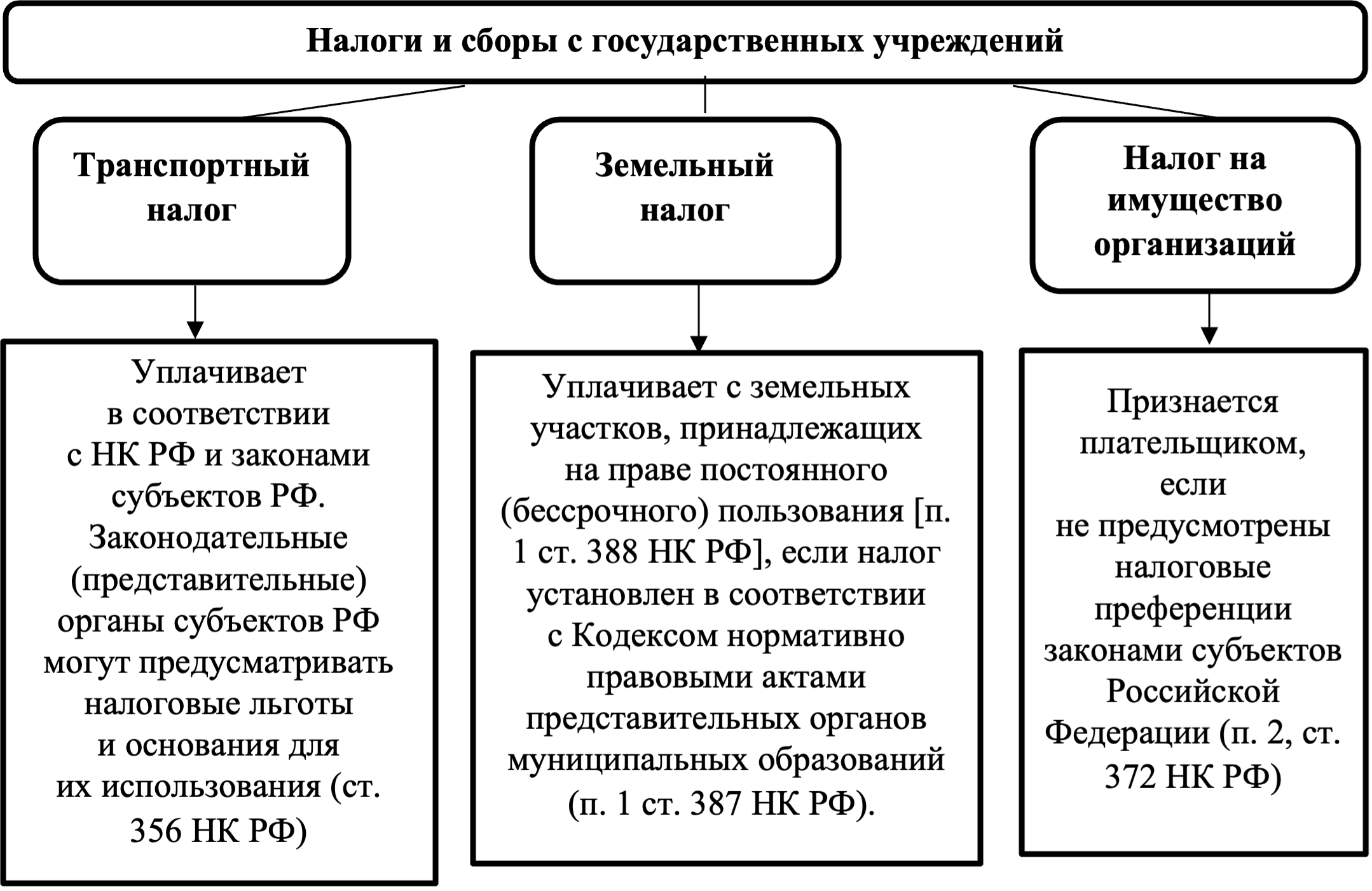

Транспортный налог, земельный налог и налог на имущество организаций, в целом одинакова для всех видов госучреждений (рисунок).

Рис. Налогообложение в государственных учреждениях

На примере бюджетных организаций предоставим план типовых проводок непосредственно по налогам и сборам (табл. 2).

Таблица 2

Корреспонденция счетов по начислению и уплате налогов

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Налог на прибыль организаций |

2 401 10 130 2 401 10 180 |

2 303 03 000 |

|

НДС |

2 401 10 130 2 401 10 180 2 401 20 200 |

2 303 04 000 |

|

Иных налогов |

0 401 20 200 0 109 00 200 |

0 303 05 000 0 303 12 000 0 303 13 000 |

|

Уплата налогов |

2 303 03 000 2 303 04 000 0 303 05 000 0 303 12 000 0 303 13 000 |

0 201 11 000 0 201 21 000 0 304 05 000 |

Источник: составлено автором.

Таким образом, для государственных органов важно юридически определить налогооблагаемую базу и учитывать активы и обязательства отдельно. Расчеты по счетам производятся по источнику их формирования, т.е. за счет бюджетных средств и доходов от деятельности. Для определения правил ведения учета расчетов с бюджетом необходимо понять, какой вид государственных учреждений нам интересен, поскольку в зависимости от типа учреждения будет определяться используемый план счетов. В Инструкции №157н содержатся общие требования к формированию счетов бухгалтерского учета. Остальные инструкции отражают порядок использования счетов соответствующих им типов учреждений.

.png&w=640&q=75)