Коммерческая деятельность фирмы – сложный процесс, который требует постоянного контроля, анализа и модернизации. Ключевым фактором, определяющим направления деятельности и успешность фирмы является оценка ее эффективности.

Эффективность деятельности коммерческой фирмы включает в себя целый ряд показателей, которые анализируют в комплексе. Так, например, прибыль, издержки обращения, рентабельность и товарооборачиваемость являются ее ключевыми показателями.

Важнейшим показателем для оценки эффективности коммерческой деятельности фирмы является прибыль. Каждому руководителю, владельцу или простому работнику предприятия стоит знать, что такое прибыль, понимать источники ее формирования и направления использования.

Целью данной работы является рассмотрение основных понятий связанных, с прибылью, источниками формирования и направлением использования.

Предмет исследования – анализ прибыли компании «Яндекс», ее источников и направлений использования.

Понятие прибыли, ее виды и источники формирования

Прибыль – разница между доходом от факторов производства и затратами на производство товаров и услуг, то есть издержками. Формула прибыли в общем виде выглядит следующим образом: П=TR-TC, где П – прибыль, TR – total revenue (общая выручка), а TC – total cost (общие издержки).

В экономике принято различать различные виды прибыли. Самой распространённой классификацией считается разделение на бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль – разница между доходом фирмы и ее бухгалтерскими (явными) издержками. Экономическая же прибыль учитывает не только явные, но и неявные издержки, которые также называют альтернативными. Таким образом, экономическая прибыль меньше бухгалтерской на величину альтернативных издержек.

Также стоит помнить о таком понятии, как нормальная прибыль, которое подразумевает ситуацию, при которой общий доход фирмы равен ее экономическим издержкам, то есть экономическая прибыль равняется нулю. Нулевая экономическая прибыль говорит о том, что фирма эффективно использует свои ресурсы, и доходы успешно покрывают все расходы на производство, амортизацию и заработную плату работникам и руководству.

Прибыль бывает операционная и чистая. Операционная прибыль – прибыль предприятия до уплаты налогов, то есть разница между валовой прибылью и операционными затратами. Чистая же прибыль – прибыль после оплаты всех налогов, сборов и других обязательных платежей.

Главным источником формирования прибыли является основная деятельность фирмы. Как правило, большая часть прибыли формируется именно от этой деятельности, так как производство преимущественно направлено на изготовление того или иного товара или услуги. Следовательно, фирма реализует товар, на изготовление которого нацелено производство, и получает прибыль.

Что касается основной деятельности фирмы, то изменение объемов продаж, ассортимента продукции или ее стоимости приводят к росту или снижению прибыли.

Стоит отметить, что фирма может заниматься не только основной, но и дополнительной деятельностью. Доход от дополнительной деятельности является еще одним источником формирования прибыли. Примером дополнительной деятельности могут послужить услуги по налаживанию оборудования.

Также важным источником формирования прибыли являются операционные доходы. Например, проценты по ценным бумагам, сдача оборудования в аренду и т.д.

Кроме того, существует понятие внереализационных доходов, то есть доходов, не связанных с основной деятельностью фирмы: различные дары, пени, повышение стоимости активов и т.д. Внереализационные доходы также являются одним из источников формирования прибыли коммерческой фирмы.

Направления использования прибыли

Прибыль фирмы распределяется между предприятием и государством. В государственный бюджет идет прибыль, полученная органами власти за счет действующего налогообложения, и перераспределяется на государственные, экономические и социальные нужды.

Прибыль предприятия же составляет его чистая прибыль, которая может быть израсходована на различные цели. Она, в свою очередь, делится на распределенную и нераспределенную. Распределённая прибыль тратится на выплату процентов по кредитам, дивидендов по ценным бумагам и на социальную поддержку сотрудников. Нераспределенная прибыль - на создание различных фондов: резервного фонда предприятия, фонда социальной сферы и других. Также прибыль расходуется для целей производства – приобретение капитала или модернизация существующего, повышение квалификации сотрудников и т.д. Перечень направлений использования прибыли является открытым, поэтому руководители фирмы сами могут определять, на что ее тратить.

Стоит отметить, что прибыль, распределяемая внутри фирмы, ее размеры и направления использования определяются в уставе предприятия. Как правило, назначается уполномоченное лицо, которые заведует финансовым отделом и согласовывает с вышестоящими лицами проект распределения чистой прибыли фирмы. Государство же не регулирует распределение прибыли, но устанавливает определенные льготы, которые позволяют определить направления использования прибыли. Однако существуют правовые нормы, которые ограничивают размер резервного фонда и регулируют порядок формирования тех или иных фондов.

Рассмотрение прибыли компании «Яндекс»

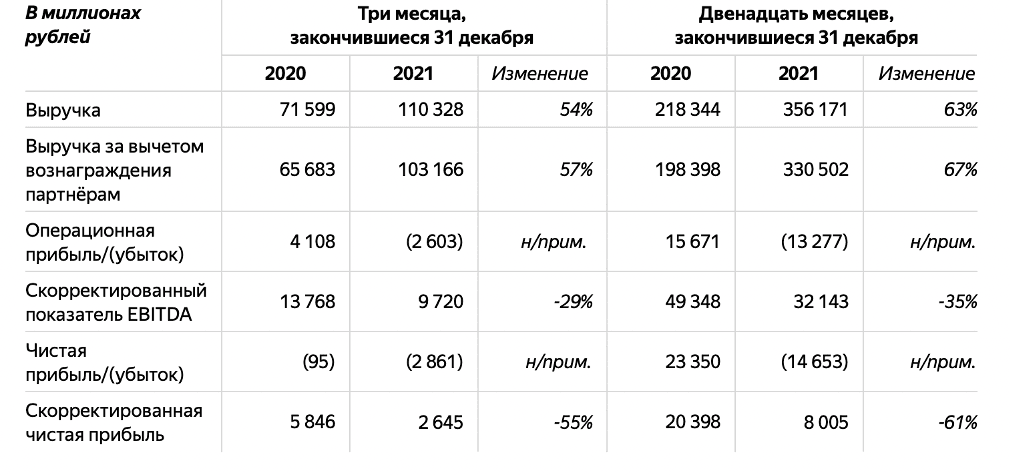

Рассмотрим финансовые результаты за 2021 год, опубликованные на официальном сайте компании «Яндекс».

Выручка компании в 2021 году составила 356,171 млрд руб. Основными источниками ее формирования стали различные сервисы компании: медиасервисы (18,4 млрд руб.), маркет (35,3 млрд руб.), поиск и портал (165,2 млрд руб.), райдтех (85,4 млрд руб.), фудтех (37,7 млрд руб.), доставка (12,9 млрд руб.) и прочие бизнесы.

Однако чистой прибыли у компании в 2021 году не было. Согласно таблице, убыток составил 14,653 млрд руб. «На динамику убытков в основном повлияли инвестиции в международный бизнес Яндекс.Лавки, финтех-направление, сегмент Устройств и в разработку беспилотных автомобилей» [4] и т.д.

Таблица

Ключевые финансовые и операционные показатели за IV квартал 2021 года и 2021 год [4]

Что касается направлений использования прибыли, то несмотря на убытки, компания учитывает прибыль, полученную в предыдущем периоде. Так как часть прибыли не была распределена в 2020 году, она была направлена на следующие цели в 2021 г. Так, например, было проведено расширение компании Яндекс, связанное с реструктуризацией компании Uber. Также «в рамках текущей программы обратного выкупа акций в четвёртом квартале 2021 года Яндекс выкупил на открытом рынке 645 191 акцию класса А на общую сумму 50,1 миллиона долларов. Эти акции будут использоваться компанией для программы поощрения сотрудников» [4].

Таким образом, формирование прибыли является одним из важнейших компонентов деятельности фирмы, ведь именно прибыль определяет эффективность производства, позволяет расширить производство, повысить квалификацию сотрудников, тем самым увеличивая производительность труда.

Прибыль фирмы формируется за счет:

- основной деятельности фирмы;

- дополнительной деятельности фирмы;

- операционных доходов;

- внереализационных доходов.

Направления использования прибыли предприятия различны:

- создание фондов;

- улучшение средств производства;

- социальная поддержка сотрудников;

- обслуживание кредитов и займов;

- повышение квалификации сотрудников и увеличение производительности труда.

На примере компании «Яндекс» были показаны основные источники прибыли и направления ее использования. Также была проанализирована ситуация, когда фирма терпит убытки и использует нераспределенную чистую прибыль, полученную за прошлый отчетный период.