Любой человек, живущий на территории Российской Федерации, постоянно сталкивается с предложениями от банков по оформлению кредитного продукта. Чаще всего такими предложениями являются: кредитная карта, потребительский кредит, ипотека, овердрафт и др.

Однако по наблюдениям авторов статьи наиболее востребованными кредитными продуктами являются: кредитные карты и потребительские кредиты. Остановимся на них.

Кредитная карта (или кредитка) – это пластиковая карта, которая привязывается к счету, открытому на имя заемщика. От дебетовой она отличается тем, что на ней хранятся не деньги владельца кредитки, а деньги банка.

В свою очередь, потребительский кредит – это финансовая сделка, при которой банк одалживает физическому лицу деньги на оплату покупок и услуг.

Общим у кредитной карты от потребительского кредита является тот факт, что это кредиты, предоставляемые непосредственно гражданам для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования, но и для прочих покупок.

Таким образом, потребительский кредит выступает в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, а кредитная карта является своего рода разновидностью предоставляемого кредита. При этом взимается довольно высокий процент при использовании потребительского кредита, нежели при оформлении кредитной карты (благодаря беспроцентному периоду).

Ранее авторами делался акцент на том, что именно с кредитными картами и потребительским кредитованием возникали проблемы у населения Российской Федерации, в связи с чем, авторы решили провести небольшой социологический опрос, с целью подтверждения наличия проблем либо их отсутствием при использовании кредитных продуктов.

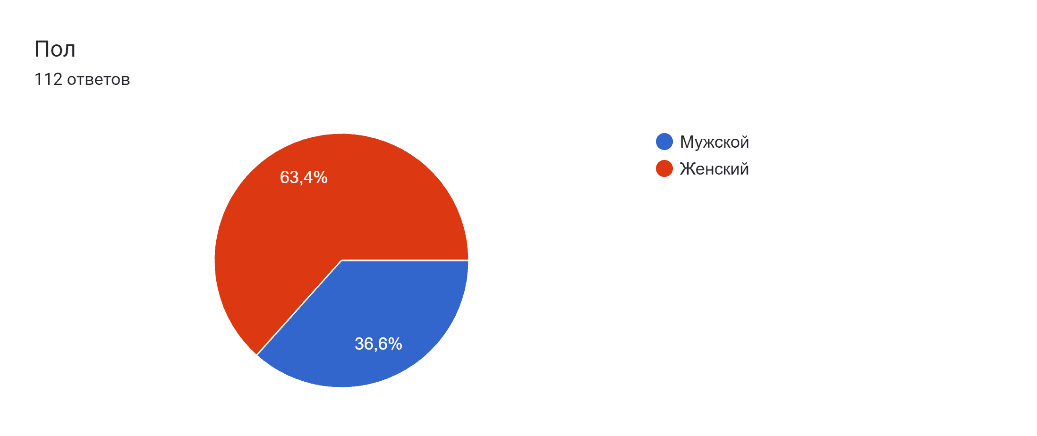

В ходе опроса было опрошено 112 респондентов, среди которых 63,4% составляли женщины, и 36,6% - мужчины (см. рис. 1).

Рис. 1. Пол респондентов

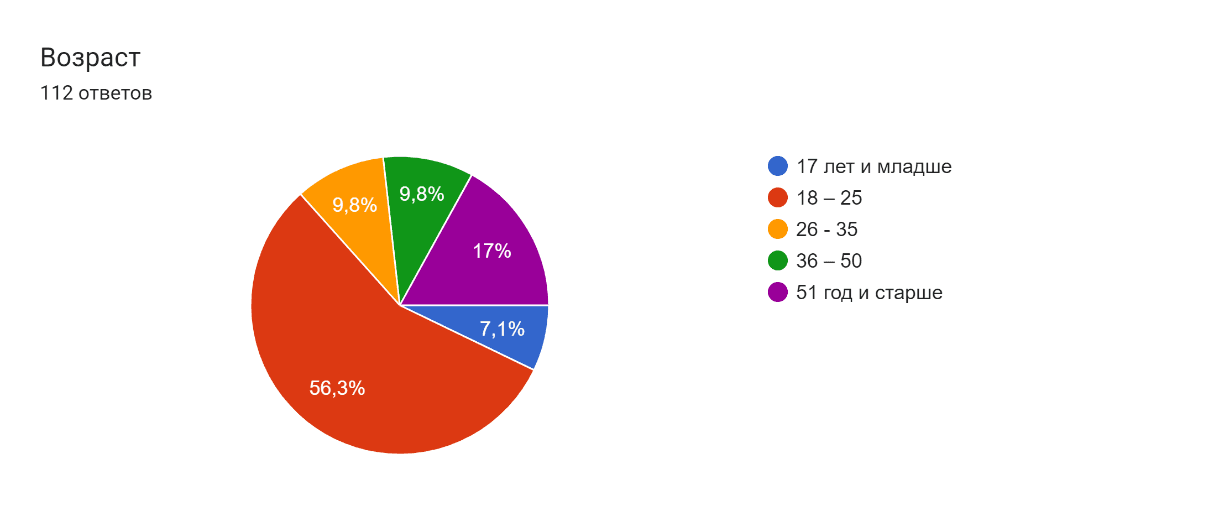

Так же хочется отметить, что на результаты опроса очень повлиял такой фактор как «Возраст» (см. рис. 2).

Что касается возраста респондентов, то наибольшую долю среди опрашиваемых занимает категория «от 18 до 25 лет» (56,3%). На втором месте идет группа «51 год и старше» (17%). Далее – «от 36 до 50 лет» (9,8%).

Рис. 2. Социальные группы респондентов

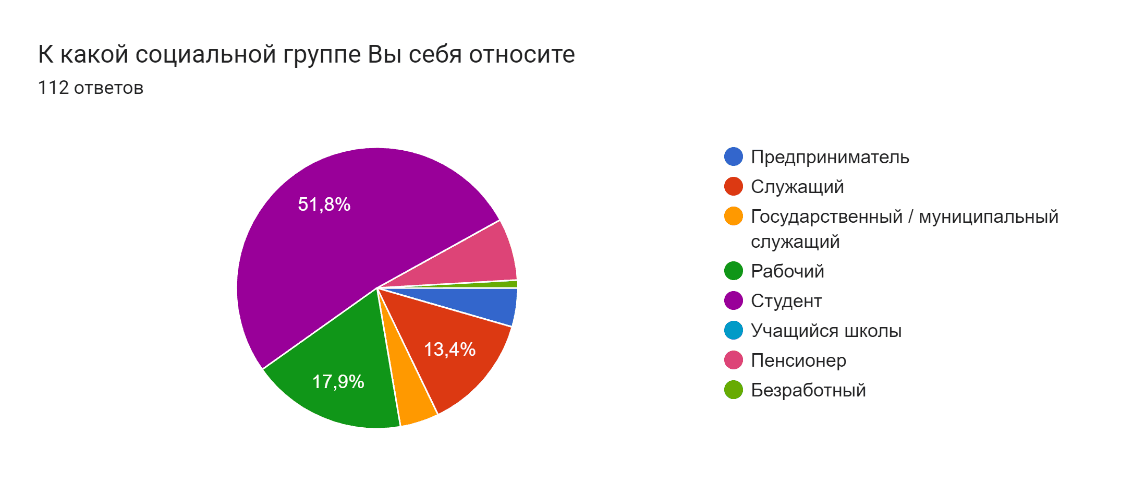

Если связать возраст с социальным статусом респондентов, то наибольшую долю у нас составляет население от 18 до 25 лет со статусом «Студенты», на 2 месте идут люди со статусом «Рабочие», из чего можно сделать вывод, что опрос проходил как среди трудоспособного (платежеспособного) населения, так и среди неработающих (студенты) (см. рис.3).

Рис. 3. Социальные группы респондентов

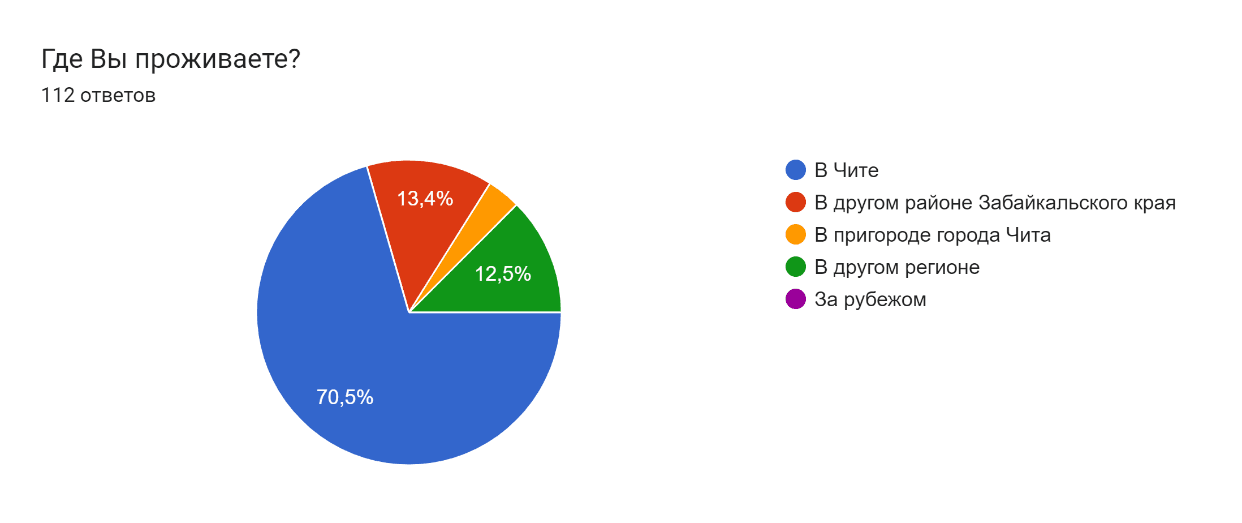

Также был рассмотрен такой фактор как «Месторасположение респондента», который так же значительно влияет на результаты опроса. Больше всего респондентов проходило данный опрос из региона – Забайкальский край, город Чита (респонденты из столицы края и из окрестностей).

Рис. 4. Местоположение респондентов

В ходе опроса респонденты так же смогли высказать своё мнение касательно обслуживания и оформления кредитных продуктов в банке.

Для начала рассмотрим проблемы, с которыми сталкиваются клиенты банков.

Для более удобной обработки информации, собранной по результатам опроса мы сформируем «Группы проблем».

Первая группа проблем, связанная с оформлением кредитной карты и потребительского кредитования, является некомпетентность сотрудников банков.

Казалось бы, сотрудник банка – это тот человек, который должен знать о предлагаемом клиенту продукте все… Однако на практике, к сожалению, это не так.

Отсюда вытекает другая проблема, связанная с долгим рассмотрением обращений клиента, и по факту получается такая ситуация, что клиент желает получить услугу, хочет задать вопрос о продукте здесь и сейчас получить консультацию, но сотрудник не может ответить на вопрос и в силу своей некомпетентности и незнания чего-либо просто составляет обращение и передает его на рассмотрение. Но сроки рассмотрения намного дольше, чем возможность получить услугу «здесь и сейчас».

Вторая группа проблем связана непосредственно с технологиями банка. Да, многие скажут, что в 2023 году банки – это серьёзные гиганты в сфере IT и в целом дистанционное обслуживание уже почти везде. Но… Есть одно, но… К сожалению, при оформлении таких продуктов как кредитная карта или потребительский кредит всё равно приходится прийти заемщику в банк для уточнения информации, получения карты или подтверждения дохода. Это не всегда удобно заемщику, ибо такой пустяк отнимает кучу времени и лишний поход в банк.

Так же отсюда вытекает и другая проблема, такая как – неработоспособность банкомата-терминала. Из-за чего заемщику приходится, либо снимать или пополнять банковскую карту у конкурента банка, платя комиссию, или идти в другое отделение банка, в котором обслуживается клиент, и так же столкнуться с подобной проблемой неработоспособности уже другого банкомата-терминала, что в свою очередь может вызвать негативную реакцию клиента и банк просто лишится такого заёмщика.

Следующая группа проблем – это отсутствие сотрудника банка, который может решить вопрос клиента без обращения к фронт-линии банка. Что здесь имеется ввиду? Например, клиент пришёл в офис банка с вопросом получения реквизитов карты. Казалось бы, вопрос 5 минут… Но клиент будет ждать своей очереди к фронт-линии банка (к операционистам, сидящим в зале) более 20 минут, к примеру, из-за очереди, вместо того, чтобы человек, встречающий клиента на входе в банк, запросил реквизиты онлайн и тем самым разредив очередь и решив вопрос клиента.

Так же стоит отметить, что клиенты (респонденты) отмечали такую проблему как мисселинг (нечестные продажи). Сотрудники банка не обращают внимания на некоторые пункты, при оформлении кредитного договора, тем самым зарабатывая себе комиссию, но клиент по итогу от этих действий страдает (переплачивает).

И самой распространенной проблемой, на которую чаще всего указывали респонденты является процентная ставка. И это действительно так, ведь главное правило любых заемных денег сводится к тому, что будущие деньги всегда дороже настоящих.

В ходе проведённого исследования, было выявлено достаточное обширное количество проблем. Авторы могут дать следующие рекомендации по их решению.

Рекомендации так же можно подразделить на рекомендации для персонала, работающего в банке и клиентов банков.

Начнем с рекомендаций для сотрудников банка.

Ввиду того, что клиенты сталкиваются с непрофессионализмом сотрудников банка, авторы рекомендуют руководящему составу банка проводить определенные контрольные точки в виде тестирования, онлайн-собеседования или решений каких-либо кейсов для своих подшефных.

Также рекомендуется нанять штат программистов (IT-специалистов), для мониторинга работоспособности банкоматов-терминалов, а также устранения или минимизации возникновения ошибок, связанных с программным обеспечением банка.

Авторы рекомендуют сотрудникам банка более ответственно относиться к клиентам, а именно не стараться их обмануть, а наоборот, не скрывать и не интерпретировать конкретные условия кредитного договора в пользу клиента, заведомо зная о своей лжи.

Так же рекомендуем некоторым банкам изменить свою политику в отношении ставок по кредитам, т.к. многих заемщиков это отпугивает, и потенциальный клиент сделает выбор не в пользу именно Вашего банка. Как вариант, можно рассмотреть возможность заключения партнерских отношений с магазинами, в которых клиенты покупают те или иные товары, оплачивают услуги (например, это может быть магазин бытовой техники), тем самым банк будет расширять клиентскую базу.

Развитость банкоматно-терминальной сети так же играет немаловажную роль. Стоит развивать партнерские отношения в этой сфере с другими банками для того, чтобы клиент не переплачивал на комиссиях.

В заключении авторам статьи хотелось бы дать несколько рекомендаций клиентам банка, однако их будет не так много. Первая – это повышение своей финансовой грамотности, к примеру, проходя онлайн курсы по данной тематике, и вторая рекомендация – это внимательно читать условия договора.