Данная статья посвящена исследованию определения инновационной привлекательности компаний. В современных условиях основным звеном инновационной активности являются компании, которые в наибольшей степени заинтересованы в том, чтобы добиваться определенных конкурентных преимуществ на рынке. При этом осуществление инновационной деятельности предполагает наличие инновационной привлекательности для потенциальных инвесторов. Конкурентные преимущества, лидерство и успех компаний всё в большей степени являются результатом эффективного использования новых продуктов, технологий, маркетинговой стратегии и управленческих решений. Владея новой интеллектуальной собственностью, компании, прежде всего, получают новые конкурентные преимущества, которые привлекают потенциальных инвесторов, готовых инвестировать в инновационные проекты компаний. Поэтому проблемы разработки эффективной инновационной политики становятся всё более актуальными в настоящее время. Компании и государства составляют множество различных инновационно-стратегических политик для развития инновационной деятельности. Для составления таких политик необходимо определить из чего состоит инновационная привлекательность компании.

В буквальном смысле инновация (англ. innovation) переводится на русский язык как введение нового и означает процесс использования новшества или изобретения. Соответственно новая идея или новация (англ. novation) с момента распространения приобретает новое качество и становится инновацией. Процесс распространения новаций называется инновационным процессом, а само выведение новшеств на рынок - коммерциализацией.

Инноватика – это теория инновационных процессов, составная часть экономической теории.

Управление инновациями (innovation management, инновационный менеджмент) как наука о стратегическом планировании нововведений являлось составной частью стратегического менеджмента и существует самостоятельно, начиная с середины XX века.

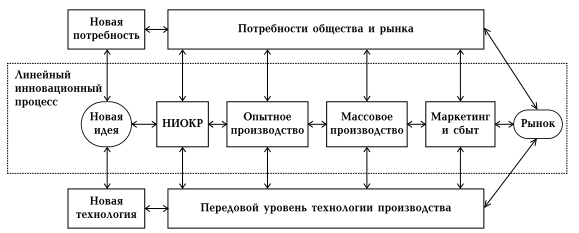

Инновационный процесс – это совокупность временных этапов жизненного цикла нововведения от возникновения идеи до ее разработки и распространения. Структура линейного инновационного процесса, описанного Д. Романом, включает в себя следующие этапы (рис. 1): 1) возникновение идеи, 2) предварительные исследования рынка, 3) планирование издержек, емкости рынка и ценовой политики, 4) НИОКР, 5) проектирование, 6) мелкосерийное производство, 7) сбыт опытных партий, 8) массовое производство и продажа продукции [1].

Эволюция инновационных концепций на четвертом этапе привела к нелинейному инновационному процессу, одна из первых моделей которого - «сопряженная (coupling) модель» – предложена Р. Росвеллом [2]. Сопряженная или адаптивная модель (рис. 1) выражает взаимодействие технологического толчка и давления спроса.

Рис. 1. Взаимосвязь линейного и нелинейного инновационного процесса

Выделяют следующие стадии инновационного процесса: фундаментальные исследования, прикладные исследования, опытно- конструкторские разработки, проектирование, строительство, освоение, промышленное производство. Формирование инновационного развития компаний является стратегическим направлением при принятии эффективных экономических решений. При этом для разработки эффективной политики инновационного развития компании необходимо исследовать факторы, воздействующие на них [3, с. 10].

Инновационная деятельность предприятия протекает под воздействием различных факторов, которые можно классифицировать на две группы внутренней и внешней среды.

Внешние факторы характеризуют общеэкономические условия деятельности компании, то есть сложившееся состояние экономики и уровень ее развития, специфика включения в международное разделение труда и отраслевая ориентация на удовлетворение производственных и потребительских потребностей, уровень развития рынка, состояние производства в целом (оживление - подъем - спад - кризис - депрессия); государственно-правовой механизм, действенность законодательной базы и уровень ее развития, степень правовой и нормативной обеспеченности хозяйственной деятельности, устанавливающей определенные границы и запреты [4].

Внутренние факторы направлены на координацию инновационной деятельности компаний. Они отражают состояние объективных внутренних межинституциональных связей, в числе которых форма собственности субъектов инновационной деятельности, их организационно-правовая структура и величина субъекта, его отраслевая принадлежность, другими словами их можно характеризировать как корпоративные факторы.

В рамках данной статьи будет рассмотрено воздействие внутренних факторов на инновационную привлекательность компании.

Если анализировать внутренние факторы, то, прежде всего, необходимо выделить особенности, имеющие принципиальное значение для компаний, с одной стороны, отличающие их от конкурентов, а с другой, определяющие их инновационную значимость, в частности, высокую производительность, интеграцию организационно-управленческих и технологических инноваций, мотивированную направленность, включающую вовлечение персонала в инновационный процесс; результативную систему маркетинга, систему управления качеством и организационным обновлением.

Также одним из внутренних факторов инновационного развития является финансовое положение компании, что даёт представление о составляющих её капитала, в частности, затрат на капитальные вложения, нематериальные активы, долгосрочные вложения, оборотном и других видах капитала. Проведённый таким образом анализ источников финансирования хозяйственной деятельности, выявит возможность кредитования с целью реализации инноваций, а, кроме того, даст раскрыть научный и технический потенциал, демонстрирующий потенциал промышленной структуры в области НИОКР; производственные возможности, характеризующие промышленную основу и производственные и кадровые возможности, показывающие общий горизонт организации, способствующий осуществлению инноваций.

В ходе исследования был определен следующий перечень характеристик статистического оценивания инновационного потенциала компании:

- Патентный портфель предприятия, шт. (X1);

- Прибыль предприятия, дол. (X2);

- Выручка предприятия, дол. (X3);

- Стоимость всех активов предприятия, дол. (X4);

- Гудвилл, дол. (X5);

- Инвестирование в исследования, разработку и инжинирирнг (НИОКР), дол. (X6);

- Расходы на материальные активы, дол. (X7);

- Маркетинговые и административные расходы, дол. (X8);

- Расходы на нематериальные активы, дол. (X9);

- Стоимость поглощений, дол. (X10);

- Количество поглощений, шт. (X11);

- Общее число сотрудников предприятия, шт. (X12);

- Доля сотрудников, занимающихся НИКОР (X13);

- Расходы на заработную плату сотрудникам, дол. (X14);

- Расходы на амортизацию, дол. (X15).

Для детального анализа определения инновационной привлекательности компании автором были рассмотрены компании из сектора информационных технологий: Amazon, AMD, Apple, Cisco, Google, Huawei, IBM, Intel, Microsoft, Oracle, Qualcomm, Tesla. Для сбора данных были изучены различные источники получения необходимых статистических данных в число которых вошли: официальные сайты компаний, на которых обозревались финансовые отчеты компаний, электронный ресурс The Lens – открытая глобальная киберинфраструктура [5-13].

Данные рассматривались за временной промежуток с 1993 по 2018 годы.

При обработки исходной информации были поставлены и решены следующие задачи:

- Оценка взаимосвязи факторов и инновационной привлекательности;

- Выбор информативных признаков, которые оказывают существенное статистическое влияние на инновацию;

- Снижение размерности массива информации и перехода к матричному представлению данных;

- Восстановление пропусков в исходных данных;

- Нивелирование эффекта мультиколлинеарности между переменными без существенной потери информативности пространства признаков.

После решения перечисленных задач была получена кластеризация компаний и выделены факторы, влияющие на инновационное развитие компании. Для сопоставления рассматриваемых компаний по изменению инновационных процессов за период с 1993 по 2018 гг. был применен метод многомерного ранжирования. В рамках данного метода для каждой компании был рассчитан совокупный ранг за весь исследуемый период. Совокупный ранг бал рассчитан по формуле:

(1)

(1)

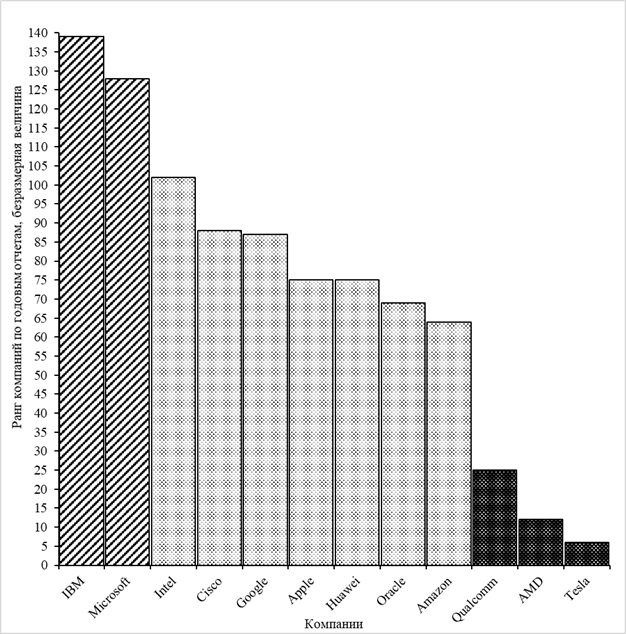

где – ранг, присвоенный i-ой компании за период t; k – количество лет в исследуемом периоде (в нашем случае k=17). На рисунке 2 изображена ранжировка компаний по степени инновационной привлекательности.

Рис. 2. Распределение компаний по совокупному рангу

Чем меньше значение совокупного ранга, тем менее привлекательной является компания. На гистограмме в явном виде заметно, что компании разбились на три кластера. В первый кластер входят: IBM и Microsoft. Второй кластер состоит из: Intel, Cisco, Google, Apple, Huawei, Oracle и Amazon. В третий кластер попали: Qualcomm, AMD и Tesla. Согласно гистограмме по основным рассмотренным показателям за период с 1993 по 2018 гг. наблюдается высокое инновационное положение у IBM и Microsoft, среднее у Intel, Cisco, Google, Apple, Huawei, Oracle и Amazon, а низкое у Qualcomm, AMD и Tesla. Таким образом, по результатам проведенного исследования, в систему индикаторов для многофакторной модели оценки инновационной привлекательности вошли следующие показатели:

- Патентный портфель компании, шт. (x1);

- Стоимость всех активов компании, дол. (x4);

- Количество поглощений, шт. (x11).

Так как во взаимосвязях перечисленных показателей присутствует эффект мультиколлинеарности, то чтобы нивелировать данный недостаток применим метод главных компонент для построения многофакторной эконометрической модели. Статистические характеристики метода главных компонент представлены в таблице 1.

Таблица 1

Характеристики главных компонент для внутренних факторов

|

Номер главной компоненты |

Собственное значение |

Объясненная дисперсия, % |

Накопленная дисперсия, % |

|

Компонента 1 |

3,8226 |

54,609 |

54,609 |

|

Компонента 2 |

1,21808 |

17,401 |

72,01 |

|

Компонента 3 |

1,05278 |

15,04 |

87,049 |

|

Компонента 4 |

0,434217 |

6,203 |

93,253 |

|

Компонента 5 |

0,324931 |

4,642 |

97,894 |

|

Компонента 6 |

0,119612 |

1,709 |

99,603 |

|

Компонента 7 |

0,0277802 |

0,397 |

100 |

Согласно собственному значению первой компоненты (3,82), она обладает наибольшей информативностью. Её вклад в общую дисперсию всех первоначальных факторов составляет 54,6%. Уравнение компоненты выглядит следующим образом (2):

(2)

(2)

В представленном уравнении все веса сопоставимы и отражают степень влияния показателей на сформированную компоненту. По итогу всех расчётов полученная производная компонента отражает инновационную обстановку, поэтому её можно охарактеризовать как интегральный показатель инновационной привлекательности.

Предложенный интегральный показатель (производная компонента) был рассчитан на основе годовых данных, поэтому может быть использован для моделей долгосрочного и среднесрочного прогнозирования уровня инновационного развития.

Интегральный показатель инновационной привлекательности был рассчитан для каждой компании и подтвердил результаты дискриминантного анализа. Результаты кластеризации представлены в таблице 2.

Таблица 2

|

Группа |

Компании |

|

1 группа |

IBM, Microsoft |

|

2 группа |

Intel, Cisco, Google, Apple, Huawei, Oracle, Amazon |

|

3 группа |

Qualcomm, AMD, Tesla |

По полученному анализу в дальнейшем можно реализовать систему, способную определять тенденции инновационного развития компании, посредством которого будет приниматься решение о выборе компании привлекательной с точки зрения инвестирования.