Благодаря широкому применению науки и техники в области коммерческого банкинга банковские карты стали самым популярным методом банковских платежей в 21 веке. В данной работе рассказывается о текущем состоянии рынка платежных систем в Китае и российского рынка платежных систем, а также проводится сравнительный анализ различий между рынком международных карточных платежных систем и российским рынком. В настоящее время на российском рынке платежных карт растет выпуск банковских карт и объем операций с использованием платежных карт [5].

Однако российский рынок платежных карт имеет свои особенности, то есть люди пользуются дебетовыми картами чаще, чем кредитными. Сегодня основная часть карточного бизнеса в России основана на использовании карт международных платежных систем VISA и MasterCard, доля рынка которых составляет более 75%. Сейчас в России активно развивается собственная национальная платежная система МИР.

Прошло 18 лет с момента создания China UnionPay в 2002 году. Как совместная организация национальных банковских карт, China UnionPay долгое время находится в монополии в Китае, его развитие также сопровождается постепенным развитием и ростом индустрии банковских карт Китая, и сейчас компания постепенно выходит на международный рынок.

Тем не менее, в связи с тем, что Китай постепенно открывает рынок клиринга банковских карт и развития мобильных платежей на индустрию банковских карт, China UnionPay сталкивается с двойными проблемами.

Рассматриваются группы платежных систем, которые используют банковские карты в качестве способа оплаты. Дана характеристика банков-эмитентов и банков-эквайеров [2].

Определены основные функции, задачи, сходства и отличия данных видов финансовых организаций. Представлен порядок осуществления расчётов с использованием банковских карт. Определены основные каналы снижения неопределенности в транзакционных издержках, возникающей в процессе осуществления платежа.

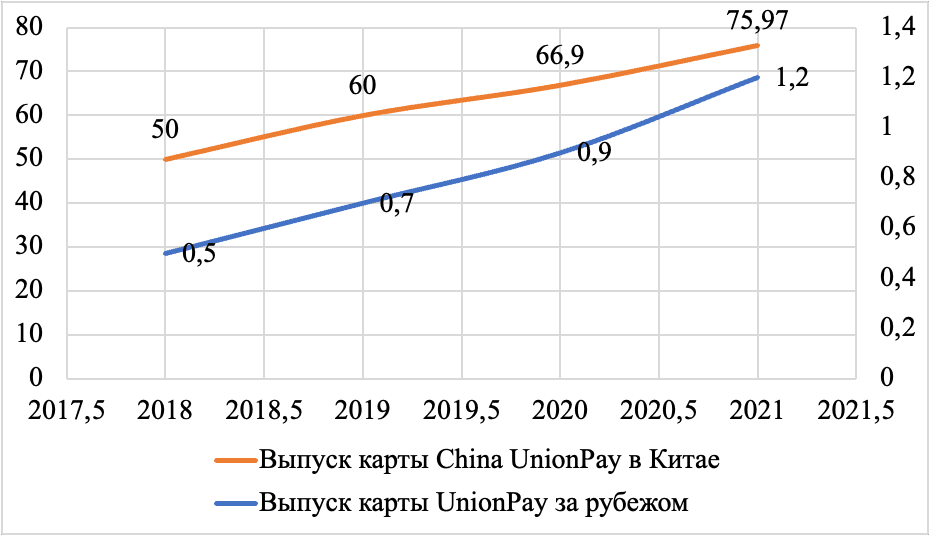

Как показано на рисунке, по состоянию на первое полугодие 2021 года, хотя China UnionPay лидирует в мире по выпуску карт, на внутреннюю эмиссию карт приходится 99%, а совокупная эмиссия за рубежом составляет всего более 120 миллионов, что составляет только 1% из общего выпуска карт. Уровень проникновения карт UnionPay на зарубежных рынках все еще очень низок. В то же время, Visa, MasterCard формируют 70% эмиссии карт за пределами страны [1].

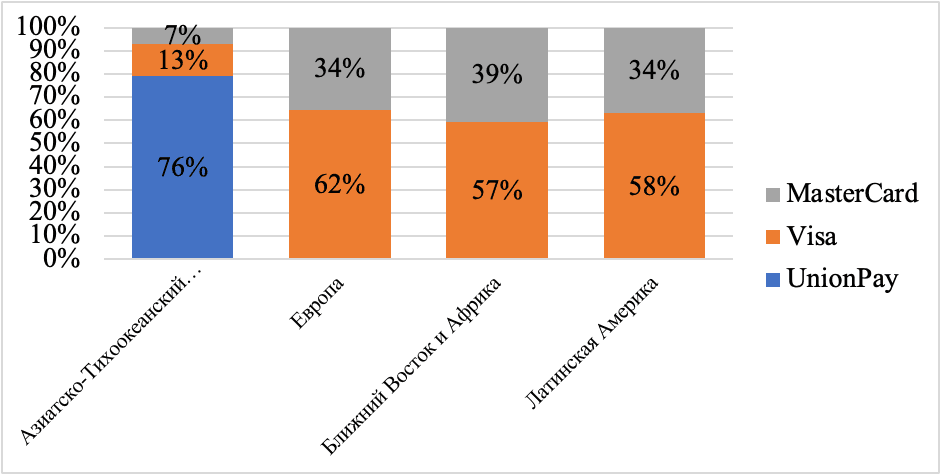

Согласно отчету Nilson за 2021 год, доля UnionPay на четырех основных рынках, где UnionPay конкурирует с Visa и MasterCard, практически незначительна, за исключением Азиатско-Тихоокеанского региона.

Как глобальная компания международная платежная система Visa располагает крупнейшей в мире сетью электронных платежей VisaNet, обрабатывающей электронные платежи по всему миру для всех категорий клиентов – потребителей, предприятий и правительств, охватывая более 200 стран и регионов по всему миру, за рубежом есть 2 миллиона банкоматов, и 1/3 населения мира торгует через VisaNet, и сеть приема является очень развитой [5].

Рис. 1. Уровень выпуска карт UnionPay в Китае и за рубежом, 2018-2021, сотни млн штук [2]

Зарубежный рынок China UnionPay находится в периоде роста, хотя осуществления обмена данными и платёжными средствами также расширяется, но по состоянию на конец 2021 года China UnionPay охватывает только 178 стран и регионов, а количество зарубежных банкоматов составляет около 1,6 миллиона. По сравнению с Visa, по-прежнему существует большой разрыв в сфере применения и количестве пользователей платежной системы.

Рис. 2. Доля потребления банковских карт на четырех основных рынках [2]

Кроме того, в процессе расширения коммерческих предприятий, China UnionPay с целью "куда едут китайцы, там должны быть карточки China UnionPay" в целях расширения охвата целевой аудитории. Тем не менее, это приведет к очень высокой концентрации регионов операций с картами UnionPay.

Иностранные государства, в которых представлена платежная система UnionPay сосредоточены в Азиатско-Тихоокеанском регионе, в основном в Японии, Южной Корее и Юго-Восточной Азии вокруг материкового Китая, а также в нескольких странах и регионах, таких как Европа и Северная Америка. В то время как в Латинской Америке, Австралии, Африке и других регионах необходимо расширить дальнейшей присутствие и развивать рынков обмена электронными денежными средствами, то возможна дополнительная эмиссия карт платежной системы Union Pay.

Ввиду вышеизложенной ситуации, страны и регионы вокруг материкового Китая должны продолжать сохранять привлекательность для расширения присутствия компании на рынке Азии и дальнейшей карточной эмиссии [3].

Для рынков с большим разрывом между конкурирующими брендами принимается сотрудничество с основными местными предприятиями, которые обеспечивают эффективное использование карт (эмитентами и эквайерами карт). Через свои сети обмена данными, а также при помощи западных эмитентов Visa & MasterCard следует использовать местный эффект бренда кооперативных учреждений для содействия распространению бренда UnionPay, и постепенно позиционировать UnionPay как более эффективный бренд и компанию по обмену электронными данными денежных средств.

Усиление рыночной позиции бренда компании на рынке платежных систем, фокусировка UnionPay на новых клиентах и формирование собственных характеристик бренда.

С глобальной точки зрения, хотя American Express и JCB также известны как международные платежные системы, но они не достигли большого объема выпуска карт на международном уровне, в отличие от Visa и MasterCard. Самое большое отличие Visa и MasterCard от других международных брендов состоит в том, что они превратились в глобальные международные бренды эмитентов карт в разных странах.

Интернационализация China UnionPay является неизбежным требованием для расширения компании, охвата рынка и развития в условиях, когда конкуренты, такие как Visa и MasterCard, стремятся захватить внутренний рынок. Более реалистично, если China UnionPay будет интернационализирована, стоимость сети China UnionPay будет значительно увеличена, а также значительно улучшится «лояльность» отечественных и иностранных эмитентов и приобретателей карт к сети China UnionPay.

Таким образом, China UnionPay должна рассматривать выход на международный рынок, а не процесс интернационализации. Основная цель реализации стратегии интернационализации состоит в том, чтобы укрепить позиции сети China UnionPay на внутреннем и внешнем рынках банковских карт, поэтому реализация международной стратегии менеджмента в рамках управления глобальной платежной системы неизбежна.

Различные платежные продукты в информационной плоскости для компании могут достигать различных целей продаж продукта с помощью различных методов маркетинга. Индустрия банковских карт относится к типу высокого уровня знаний и низкого внимания со стороны регулирующих органов [2].

Пользователь не обладает достаточным знанием относительно регулирования отрасли платежных систем, однако сконцентрирован на том, чтобы система работала в достаточном объеме для конкуренции с ведущими эмитентами платежных карт и систем. Такие продукты лучше всего использовать для событийного маркетинга для расширения рынка.

Поэтому в процессе интернационализации China UnionPay должна неуклонно реализовывать свою маркетинговую стратегию. Изначально компания фокусировалась на событийном маркетинге, используя событийный маркетинг, чтобы повысить внимание потребителей к таким услугам, как использование карт, выдача карт, снятие средств за рубежом и т. д. И стремилась успешно превратить UnionPay в международный бренд банковских карт, такой как Visa, компания имела на первом этапе собственную группу лояльных пользователей [3].

С точки зрения маркетингового контента, международная ценовая политика UnionPay имеет определенные преимущества по сравнению с другими международными карточными платежными системами. Основными источниками прибыли организаций, занимающихся банковскими картами, являются лицензионные сборы за бренд, клиринговые услуги по переводу и т. д. Плата за лицензирование бренда в основном взимается организацией, выпускающей карты, с эмитента карты, а плата за обслуживание карточной системы и взаимозачетов в рамках клиринга взимается организацией, выпускающей карту, с эмитентом и эквайрером карты.

Visa, MasterCard оплачиваются по цене, которая формируется иерархически в зависимости от количества транзакций. Дисконтирование (формирование скидки за операции и обороты) производится в зависимости от объема транзакции, является одной из важных конкурентных стратегий операторов сетей банковских карт: крупные финансовые учреждения платят более низкие ставки, а мелкие финансовые учреждения – более высокие. Это происходит вследствие того, что малые финансовые организации не обладают достаточным объемом оборотов по своим счетам в рамках обслуживания платежной системы, которая привязана к плану тарифов по кредитным организациям [4].

В процессе интернационализации China UnionPay, чтобы быстро расширить свою рыночную долю, она приняла стратегию предоставления скидок, которые отменяют лицензионные сборы с бренда, привлекают эмитентов карт для выпуска карт UnionPay.

В то же время, также не установлен максимальный предел для привлечения зарубежных эмитентов, эквайеров и крупных кредитных организаций, а также активному участию их в сети UnionPay. Данные конкурентные преимущества должны были быть основным средством конкуренции между UnionPay и международными карточными операторами передачи электронных данных (обмена информации о платежах электронных средств) в течение определенного периода времени. Но по причине отсутствия реальной стратегии маркетинга, было мало что известно об этих предложениях UnionPay.

Что касается методов маркетинга, UnionPay также может учиться на опыте других международных платежных систем, занимающихся карточными операциями. Являясь одним из наиболее широко признанных платежных брендов в мире, Visa является глобальным спонсором и партнером Олимпийских игр с 1986 года и стала единственной назначенной платежной картой и официальным брендом обслуживания платежей для Олимпийских игр [2].

Основой маркетинга бренда Visa является олимпийский маркетинг. Олимпиада – это не только глобальное спортивное событие, но и бизнес-платформа, которой может поделиться каждый, а также огромная возможность для туристического бизнеса. Visa использует свои передовые способы оплаты, чтобы предоставлять все более удобные платежные услуги различным клиентам, и поощрять каждого потребителя с помощью специальных акций и дисконтов внутри платежного тарифа по карте.

VISA продвигает этот рекламный метод в сочетании с Олимпиадой до уровня стратегии бренда, став неотъемлемой частью существующей бизнес-модели. Помимо рекламы и брендинга, VISA больше занимается China UnionPay за счет интеграции платежной системы и массовой рекламы, связанной с использованием карточек, продвижением имиджа компании и мотивацией внутренних сотрудников, а также внедрением деталей компании в каждую рекламную акцию на протяжении Олимпиады в рамках всего маркетингового процесса.

Расширение охвата зарубежного рынка за счет новых продуктов.

Visa и MasterCard имеют широкий спектр продуктов, охватывающих шесть категорий, и в соответствии с потребностями рынка, в соответствии с различными типами пользователей, разрабатывают и получают более 40 видов карточных продуктов для различных групп пользователей, таких как отдельные лица, предприятия и правительства [5].

В дополнение к личным карточкам он охватывает широкий круг групп, таких как предприятия, правительства, альянсы и т. д., поэтому структура продукта очень совершенна.

Например: Visa разработала акционные дебетовые и кредитные карты, молодежные карты для индивидуальных клиентов; кредитные карты для малого бизнеса и карты для малых и микропредприятий; для крупных и средних предприятий предоставлять, которые позволяют предоставлять информацию от имени организации за счет персонифицированной информации по компании.

В свою очередь China UnionPay не имеет достаточно развитой системы маркетинговых ходов для поддержания лояльности пользователей карточной системы.

В настоящее время продукты в основном сосредоточены на персональных картах для физических лиц. Также компания ориентируется на карты для расчетов между предприятиями, а также карты малых и микропредприятий являются важным продуктов для оплаты государственных счетов, налогов и прочих платежей, и пошлин, запущенных в системе онлайн в последние годы. Инновационными продуктами являются только сканирование кода оплаты, «Cloud QuickPay» – небольшая сумма без пароля оплаты мобильный платеж и т. д., структура продукта не идеальна, а охват рынка узок [3].

Visa и MasterCard охватывают десять отраслей, включая образование, развлечения, общественное питание и здравоохранение, охватывающие многие области, и доля платежных систем с высоким доходом относительно высока, удовлетворяя потребности держателей карт на разных уровнях потребления по всему миру.

China UnionPay находится сейчас в процессе расширения, поэтому чтобы удовлетворить потребности китайцев, путешествующих за границей, учебы, бизнеса, посещения родственников и т. д., поэтому услуги платежной системы были расширены через охват следующих точек торгового оборота, таких как международные аэропорты, магазины беспошлинной торговли, иные торговые точки, и большие туристические достопримечательности, по сравнению с Visa и MasterCard, есть некоторые ограничения [4].

China UnionPay занимает естественную монопольную позицию в платежной индустрии Китая и обладает типичными характеристиками государственных предприятий с точки зрения операций и методов управления, однако все еще существует определенный разрыв между возможностями управления и возможностями сбыта услуг международных платежных систем.

Теперь, когда платежная индустрия Китая постепенно открывается, полный выход конкурентов, таких как China UnionPay, окажет огромное давление на Visa. China UnionPay должна принять стратегию дифференцированной конкуренции, использовать возможности промышленной трансформации, оптимизировать конкуренцию и сотрудничество с различными участниками, а также создать карточную организацию с расширенной системой услуг и карточных продуктов, более полной системой безопасности, более безопасной сетью и более высококачественными услугами.

Рекомендации для улучшения платежной системы China UnionPay предложены как для рынка КНР, так и для международных рынков. Рекомендации разработаны на основе анализа текущей деятельности Visa и MasterCard.

В данной работе посредством анализа текущих недостатков UnionPay для китайского и международного рынков, мы предложили улучшения, а именно:

- Совершенствование соответствующих законов и нормативных актов в сфере банковских карт и использование государственной политики для обеспечения здорового развития индустрии банковских карт;

- Развитие рынка платежных систем и создание разумного механизма интеграции банковских и государственных систем

- Усилить построение инфраструктуры для приема банковских карт, локализовать операции и активировать рынок эмиссии карт

- Укрепление бренда, повышение лояльности потребителей к UnionPay и формирование собственных характеристик бренда

- Разработка различных видов платежных карт в соответствии с потребностями зарубежных клиентов спросом.

По итогам проведенного анализа возможно сделать вывод, что China Union Pay является крайне перспективной и молодой организацией, способной усилить конкуренцию против ведущих иностранных международных платежных систем и карточных эмитентов за счет модернизации рыночной стратегии в Азии.

.png&w=640&q=75)